КРАТКИЙ СРАВНИТЕЛЬНЫЙ АНАЛИЗ ПОЛОЖЕНИЯ ПО БУХГАЛТЕРСКОМУ УЧЕТУ «УЧЕТ НЕМАТЕРИАЛЬНЫХ АКТИВОВ» И НОВОГО СТАНДАРТА БУХГАЛТЕРСКОГО УЧЕТА «НЕМАТЕРИАЛЬНЫЕ АКТИВЫ»

Журнал: Научный журнал «Студенческий форум» выпуск №31(167)

Рубрика: Экономика

Научный журнал «Студенческий форум» выпуск №31(167)

КРАТКИЙ СРАВНИТЕЛЬНЫЙ АНАЛИЗ ПОЛОЖЕНИЯ ПО БУХГАЛТЕРСКОМУ УЧЕТУ «УЧЕТ НЕМАТЕРИАЛЬНЫХ АКТИВОВ» И НОВОГО СТАНДАРТА БУХГАЛТЕРСКОГО УЧЕТА «НЕМАТЕРИАЛЬНЫЕ АКТИВЫ»

Аннотация. В статье приводится краткий сравнительный анализ положения по бухгалтерскому учету "Учет нематериальных активов" и нового стандарта бухгалтерского учет "Нематериальные активы".

Ключевые слова: бухгалтерский учет, нематериальные активы, положение по бухгалтерскому учету, первоначальная стоимость, анализ, сравнение.

Актуальность. В связи с активным развитием новых технологий, приводящих к росту производства услуг и товаров, вопросы организации, связанные с нематериальными активами (далее – НМА) становятся наиболее актуальными, поскольку благодаря увеличению их доли, увеличивается их наукоемкость, что позволяет повышать конкурентоспособность предприятий. Быстрое развитие информационных технологий и активное изучение информации по НМА может принести большие перспективы предприятиям в будущем.

Нематериальные активы – объекты нефинансовых активов, используемые в хозяйственной деятельности предприятия, находящиеся в обороте в течение не менее года, имеющие денежную оценку и способные приносить экономическую выгоду, но при этом не являющиеся материально-вещественными ценностями [4]. К нематериальным активам относятся: научные открытия; изобретения в различных областях науки; произведения искусства и литературы; компьютерные программы; знаки обслуживании и товарные знаки; полезные модели (ноу-хау); профессиональная репутация и т.д. [4]. Определение первоначальной стоимости НМА является основным вопросом при поступлении объекта НМА, поскольку от этого зависит величина, отражающаяся на счете 04 «Нематериальные активы (ПБУ 14/2007, Приказ Министерства финансов Российской Федерации от 31.10.2000 №94н) [2]. Основная стоимость объекта НМА при приобретении за плату складывается, в частности, из (п. 8 ПБУ 14/2007):

- сборов и пошлин;

- суммы, выплачиваемой по договору продажи интеллектуальной собственности продавцу;

- премий посредническим организациям;

- стоимости консультационных и информационных услуг, связанных с приобретением объекта НМА [1].

Учет поступления нематериальных активов необходим для получения и обобщения новой информации. В настоящее время к определению и целям нематериальных активов применяется ПБУ 14/2007 (положение по бухгалтерскому учету «Учет нематериальных активов») [1]. Положение указывает на порядок оценки, учета, амортизации и списания нематериальных объектов учета. Товарный знак, наименование, патент, промышленный образец, штаммы — это неполный перечень НМА. На данном этапе существуют и минусы: отсутствие определения НМА; информации о порядке его идентификации и т.д. [1].

С 01 января 2021 года Министерство финансов Российской Федерации планирует утвердить новый проект федерального стандарта бухгалтерского учета "Нематериальные активы" (далее - ФСБУ «НМА»), который будет отличаться от ПБУ 14/2007 [3]. Основой нового стандарта стал Международный стандарт финансовой отчетности (IAS) 38 «Нематериальные активы» (МСФО 38).

Следует отметить, что в проекте нового стандарта отсутствует четкое определение НМА, но при этом приведено определение «актива» - ресурс, способный приносить организации экономическую прибыль в будущем и проверяемой организацией в результате прошлых событий [3].

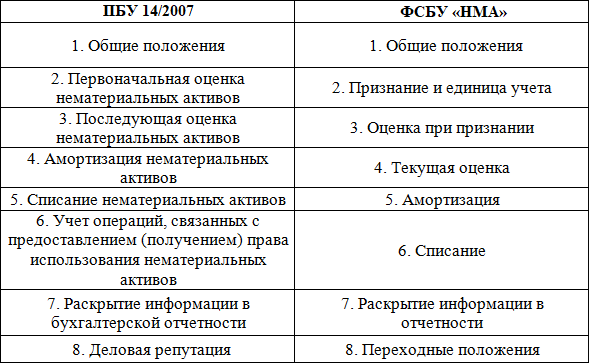

Рассмотрим основные отличия Положения по бухгалтерскому учету «Учет нематериальных активов» и федерального стандарта бухгалтерского учета «Нематериальные активы».

Таблица 1.

Сравнение содержаний ПБУ 14/2007 и ФСБУ «НМА»

В новом Стандарте пересмотрено само содержание; включены новые разделы, такие как: «Обесценение», «Признание и единица учета», «Переходные положения»; исключены разделы 8 и 7 «Деловая репутация» и «Учет операций, связанных с предоставлением права использования нематериальных активов» [3].

Основное отличие ФСБУ от ПБУ 14/2007 в том, что семь условий для принятия к бухгалтерскому учету объекта в качестве нематериального актива, выполняющихся единовременно в ПБУ 14/2007, в новом стандарте размещены в двух разделах: признаки НМА и критерии их признания. Ранее в ПБУ 14/2007 необходимо было совершать семь условий одновременно, для принятия объекта в качестве НМА [1].

Другим значительным отличием нового стандарта является более конкретное определение примеров того (п.4 ФСБУ), что может быть признано в качестве НМА, а также подробный список того, что к НМА не относится [1, 3].

Введение определений, не описанных ранее в ПБУ 14/2007, также является несомненным достоинством нового стандарта [1].

Необходимо отметить, что в новом стандарте, в отличие от ПБУ 14/2007, право на использование результатов интеллектуальной деятельности включает не только исключительные, но и неисключительные права [1]. Ранее неисключительные права не учитывались в ПБУ 14/2007 в качестве НМА и относились на Расходы будущих периодов. Новый стандарт же включил их в качестве таковых [3].

В новый стандарт внесены такие изменения как: признание НМА; состав затрат, включающихся и не включающихся в первоначальную стоимость НМА, четкое указание в стандарте двух способов учета (без переоценки, либо с переоценкой); установление порядка определения расходов от списания нематериальных активов; иной порядок начисления амортизации [1].

Существующие в ПБУ 14/2007 разделы 6 и 8 не выделены в новом стандарте, при этом раздел 7 ПБУ 14/2007 указывает на наименьшее количество раскрываемой информации о НМА по их отдельным видам [1]. В новом стандарте в зависимости от вида документа консолидировано раскрытие информации о НМА: учетная политика и формы бухгалтерской отчетности, в том числе пояснения. Таким образом, в новом проекте стандарта требования к раскрытию информации стали более конкретными [1, 3].

В ФСБУ произошли изменения в части амортизации НМА, в частности в новом стандарте появилось понятие «неамортизируемая величина нематериального актива» (п.38-40 Проекта Стандарта), сокращено количество способов ее начисления до двух: нелинейный метод и линейный [1]. Также в новом стандарте выделен отдельный раздел про обесценение НМА: организация должна проверять и учитывать НМА с учетом изменения их стоимости в соответствии с МСФО 38 [1, 3].

Усовершенствование проекта нового стандарта заключается во введении таких определений, как: группа нематериальных активов, активный рынок, научные исследования, разработки и др. [1].

Новый проект ФСБУ существенно отличается от ПБУ 14/2007, что может привести к основной проблеме в учете нематериальных активов: непризнанию нематериальных активов в одном учете и признанию в другом учете, что в свою очередь может вызвать определенные затруднения при принятии к учету НМА и исказить финансовую отчетность [1].

Как в любом новом проекте, в проекте ФСБУ, встречаются отдельные недостатки, но в целом, введение данного стандарта - верное направление совершенствования учета НМА и отражения их в отчетности.

Вывод. Проведя краткий сравнительный анализ действующего ПБУ 14/2007 и нового стандарта можно сделать вывод, что новый стандарт усовершенствован по сравнению с ПБУ: пересмотрено содержание, разделы документа, ставшие неактуальными, удалены, включены новые разделы. Таким образом, новый стандарт бухгалтерского учета, приблизил экономику России к международным стандартам, что в дальнейшем положительно скажется на развитии и ведении бизнеса [1].