МЕТОДИКИ АНАЛИЗА ОБОРОТНЫХ АКТИВОВ ПРЕДПРИЯТИЯ

Журнал: Научный журнал «Студенческий форум» выпуск №35(171)

Рубрика: Экономика

Научный журнал «Студенческий форум» выпуск №35(171)

МЕТОДИКИ АНАЛИЗА ОБОРОТНЫХ АКТИВОВ ПРЕДПРИЯТИЯ

Как и любой другой элемент деятельности предприятия, оборотные активы, точнее их использование, оценивается с помощью определенных показателей.

Основным показателем, характеризующий эффективность управления оборотными активами в целом, является чистые активы.

Его можно использовать в достаточно широком диапазоне для аналитического обоснования управленческого решения: при определении финансовой устойчивости предприятия, оценке его инвестиционной привлекательности, определении дивидендной политики, подготовке проспекта эмиссии, для регулирования соотношения между собственным и заемным капиталом и т.д.. [1]

Абсолютный показатель оценки ликвидности предприятия – чистые оборотные активы, показывающие сумму оборотных активов, которые останутся у предприятия после погашения за их счет всех краткосрочных обязательств, и рассчитывающиеся по следующей формуле:

ЧОА = ОА – КО, (1)

где:

ЧОА – чистые оборотные активы;

ОА – оборотные активы;

КО – краткосрочные обязательства.

Рекомендуемое значение величины чистых оборотных активов – больше нуля, поскольку в самом общем случае у предприятия после погашения всех краткосрочных обязательств должны остаться оборотные активы для продолжения осуществления текущей деятельности.

В качестве общих показателей оборачиваемости оборотных активов предприятия выделяются: [2]

1. Коэффициент оборачиваемости оборотных активов, измеряемый в оборотах определяет количество оборотов, совершаемых оборотными активами за счет выручки предприятия. Его расчет ведется по формуле:

ООА = В / ОА, (2)

где:

ООА – коэффициент оборачиваемости оборотных активов;

В – выручка от продаж;

ОА – размер оборотных активов за период.

Рассчитывая эффективность оборотных активов рассматривается скорость получения выручки при наименьших затратах. Главными зависимыми от показателей оборачиваемости считаются выручка от реализации продукции и услуг и прибыль от продаж (чистая прибыль). Именно эти показатели выступают важнейшими индикаторами, характеризующими экономическую деятельность предприятия.

2. Оборачиваемость оборотных активов представляет собой число оборотов, за которое оборотные активы оборачиваются в выручке. Данный показатель также измеряется в днях, который определяется по формуле: [3]

ТОА = (ОА*Д)/В = ОА/Вд, (3)

где:

ТОА – продолжительность оборотных активов в днях;

В – выручка от продаж;

ОА – оборотные активы за период;

Д – число дней в периоде;

Вд - среднедневная выручка от реализации продукции и услуг.

Заметим, что коэффициент оборачиваемости и средняя продолжительность одного оборота оборотных активов обратно пропорциональны. То есть, чем меньше длительность оборотных активов в днях, тем выше скорость оборота оборотных активов.

3. Экономический эффект при изменения оборачиваемости оборотных активов показывает какая часть из оборота высвобождается за счет повышения его скорости или дополнительного привлечения в оборот. Данный показатель рассчитывается по формуле: [4]

+/– Э = (ТОА1 – ТОА0)*Вд1, (4)

где:

+/– Э – экономический эффект в результате изменения оборачиваемости оборотных активов;

ТОА1 и ТОА0 – продолжительность одного оборота оборотных активов в днях в отчетном и предыдущем периоде;

Вд1 – среднедневная выручка реализации продукции, услуг в отчетном периоде.

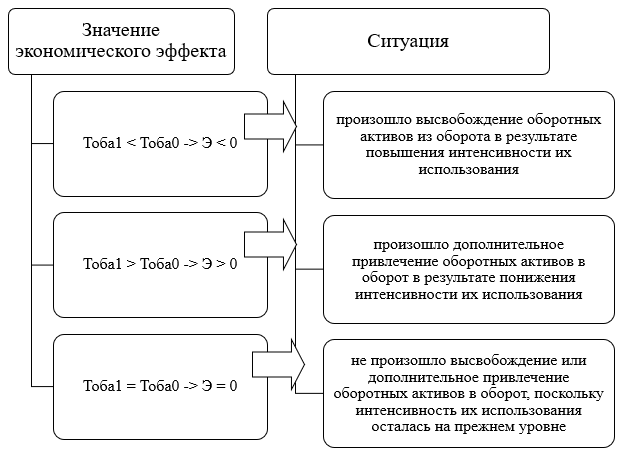

Поскольку экономический эффект может иметь разные значения, то имеют место три ситуации, отраженные на рисунке 1.

Так, если экономический эффект в результате изменения оборачиваемости оборотных активов имеет значение меньше нуля, то в таком случае происходит высвобождение оборотных активов из оборота, при этом повышается интенсивность их использования.

В случае, если экономический эффект в результате изменения оборачиваемости оборотных активов имеет значение больше нуля, то происходит дополнительное привлечение оборотных активов в оборот, что приводит к понижению интенсивности их использования.

Рисунок 1. Значение экономического эффекта и соответствующая ситуация

При экономическом эффекте в результате изменения оборачиваемости оборотных активов равном нулю не происходит высвобождение или дополнительное привлечение оборотных активов в оборот.

Оборачиваемости запасов, рассчитанная в оборотах и в днях показывается скорость и длительность оборота. Данный показатель определяется по формуле 5 и 6: [5]

Оз = С / З, (5)

ТЗ = З * Д / С, (5)

где:

Оз – оборачиваемость запасов в оборотах;

Тз – оборачиваемость запасов в днях;

С – себестоимость реализованной продукции и услуг;

З – запасы за период;

Д – число дней в периоде.

С целью изменения потребности предприятия в финансировании оборотных активов и своевременного регулирования отсрочек для клиентов, следует проанализировать динамику оборачиваемости дебиторской задолженности за ряд периодов.

При этом во избежание риска принятия ошибочных решений, необходимо подкорректировать стандартную методику расчета показателя оборачиваемости дебиторской задолженности. В перспективе это будет способствовать эффективному планирования поступления активов от дебиторов.

Оборачиваемость дебиторской задолженности в оборотах и днях показывает скорость и длительность ее оборота. Данный показатель рассчитывается по формуле 14 и 15: [6]

Одз = В / ДЗ, (6)

Тдз = ДЗ * Д / В, (6)

где:

Одз – это оборачиваемость в дебиторской задолженности в оборотах;

Тдз – оборачиваемость дебиторской задолженности в днях;

В – выручка от продаж;

ДЗ – дебиторская задолженность за период;

Д – число дней в периоде.

Оборачиваемости кредиторской задолженности в днях представляет собой среднюю продолжительность одного оборота, которая рассчитывается по формуле 16:

Ткз = КЗ*Д/С, (6)

где:

Ткз – оборачиваемости кредиторской задолженности в днях;

Д – число дней в периоде (как правило, 365 или 360 в год, 90 дней в квартал);

С – себестоимость реализованных товаров, услуг.

При ускорении оборотных активов, как правило, сокращают длительность операционного или финансового циклов за счет ускорения оборачиваемости запасов или дебиторской задолженности или, во втором случае, за счет замедления оборачиваемости кредиторской задолженности.

Показатели оборачиваемости оборотных активов имеют свою отраслевую специфику.

По этой причине у данных показателей отсутствуют нормативные значения. Рекомендуемые значения, как правило, разрабатывают для каждой конкретной отрасли.

Как правило, расчет показателей оборачиваемости оборотных активов ведется в динамике за несколько периодов и сопоставляется со среднеотраслевыми значениями или с предприятиями, работающими в аналогичной сфере.

В результате проведенного анализа эффективности управления оборотными активами предприятия, делается вывод об уровне интенсивности использования оборотных активов и причинах ее изменения.

В завершение, при анализе оборотных активов предприятия, определяют эффективность их использования.

Для этого рассчитывают коэффициент рентабельности оборотных активов по формуле: [7]

Роба = ЧП / ОА, (7)

где:

Роба – коэффициент рентабельности оборотных активов;

ЧП – чистая прибыль;

ОА – размер оборотных активов за период.

Отметим, что рентабельность оборотных активов и коэффициента оборачиваемости представляют собой классические показатели, характеризующие эффективность использования оборотных активов предприятия (рисунок 5).

Рисунок 5. Финансовый и производственный циклы

RОбА = ЧП/ОбА, (7)

где:

RОбА – рентабельность оборотных активов;

ЧП – чистая прибыль;

ОбА – среднегодовая стоимость оборотных активов.

Рентабельность оборотных активов ощутимо влияет на процесс производства, выполнения производственных и финансовых планов.

Таким образом, увеличение объемов производства и реализации товаров, покорение новых рынков продаж, должно быть целесообразно и экономно гарантировано оборотными активами.

Эту задачу и включает в себя обеспечение рентабельности, а также рационального использования оборотных активов.

Совершенствование методов использования оборотных средств направлено на ускорение оборачиваемости, то есть увеличение количества оборотов и сокращение периода оборачиваемости.

Для этого следует оптимизировать сроки поставок, выбрать дисциплинированных, надежных поставщиков, применять прогрессивные методы организации производственных процессов с целью сокращения их продолжительности, исследовать рынок и стимулировать продажи, чтобы предотвратить затоваривание.