Статья:

ИННОВАЦИОННО-ЦИКЛИЧЕСКАЯ ТЕОРИЯ Й.ШУМПЕТЕРА И ВОЗМОЖНОСТЬ ЕЁ ПРИМЕНЕНИЯ В ПРОГНОЗИРОВАНИИ ДИНАМИКИ ЭКОНОМИЧЕСКОГО РАЗВИТИЯ КАЗАХСТАНА В СОВРЕМЕННЫХ УСЛОВИЯХ

Секция: Экономика

Выходные данные

Тлешева Р.Н., Токтасын Б.Б. ИННОВАЦИОННО-ЦИКЛИЧЕСКАЯ ТЕОРИЯ Й.ШУМПЕТЕРА И ВОЗМОЖНОСТЬ ЕЁ ПРИМЕНЕНИЯ В ПРОГНОЗИРОВАНИИ ДИНАМИКИ ЭКОНОМИЧЕСКОГО РАЗВИТИЯ КАЗАХСТАНА В СОВРЕМЕННЫХ УСЛОВИЯХ // Общественные и экономические науки. Студенческий научный форум: электр. сб. ст. по мат. XLV междунар. студ. науч.-практ. конф. № 12(45). URL: https://nauchforum.ru/archive/SNF_social/12(45).pdf (дата обращения: 25.07.2026)

Лауреаты определены. Конференция завершена

Эта статья набрала 0 голосов

Мне нравится0

Дипломы

лауреатов

лауреатов

Сертификаты

участников

участников

Дипломы

лауреатов

лауреатов

Сертификаты

участников

участников

XLV Студенческая международная научно-практическая конференция «Общественные и экономические науки. Студенческий научный форум»

ИННОВАЦИОННО-ЦИКЛИЧЕСКАЯ ТЕОРИЯ Й.ШУМПЕТЕРА И ВОЗМОЖНОСТЬ ЕЁ ПРИМЕНЕНИЯ В ПРОГНОЗИРОВАНИИ ДИНАМИКИ ЭКОНОМИЧЕСКОГО РАЗВИТИЯ КАЗАХСТАНА В СОВРЕМЕННЫХ УСЛОВИЯХ

Тлешева Рабига Нуркеновна

студент, Университет Нархоз Школа Экономики и Менеджмента, Казахстан, г. Алматы

Токтасын Бакберген Бакытжанулы

студент, Университет Нархоз Школа Экономики и Менеджмента, Казахстан, г. Алматы

Абдикадырова Гульнара Тулеубековна

научный руководитель, канд. экон. наук, директор Центра прикладных финансов Высшей школы бизнеса НАО “Университет Нархоз”,

Казахстан, г. Алматы

Баишев Берик Кайратович

научный руководитель, заместитель председателя исполкома Ассоциации Банков РК,

Казахстан, г. Алматы

Аннотация. Исследование проблематики теории экономических циклов обусловливает применение сложных динамических моделей с использованием дифференциальных уравнений. В настоящей работе авторы применили современные эконометрические методы для выявления циклических колебаний в базовых макроэкономических индикаторах экономики Казахстана и получили некоторые важные выводы.

Ключевые слова: экономика, цикл, Шумпетер, ВВП, доходы, расходы, импорт, экспорт.

Цель исследования заключается в попытке авторов, прогнозировать экономическую динамику ключевых макроэкономических показателей Республики Казахстан на основе инновационно-циклической теории Й.Шумпетера.

Для этого были решены следующие задачи:

1. Проанализированы изменения в динамике в товарооборота Казахстана.

2. Исследованы тенденции в расходах и доходах республиканского бюджета.

3. Рассмотрена динамика ссудного портфеля банков Казахстана.

4.На основе анализа вышеуказанной группы индикаторов, определены основные тренды динамики ВВП страны.

Гипотеза: на основе «Инновационно-циклической теории Й. Шумпетера», возможно строить качественные прогнозы динамики ВВП страны, и некоторых других показателей.

Теоретическая значимость проведенного исследования заключается в том, что, подтверждается возможность применения инновационно-циклической теории Й.Шумпетера в современных экономических условиях, для прогнозирования основных трендов экономического развития.

Практическая значимость состоит в попытке прогнозирования динамики экономического развития Республики Казахстан, в среднесрочном периоде.

Актуальность исследования обуславливается необходимостью поиска альтернативных, надежных и эффективных методов прогнозирования экономической динамики. В таких исследованиях заинтересованы фискальные и монетарные органы государственного управления, квазигосударственный сектор национальной экономики и крупные финансовые институты.

Общеизвестно, что в современном мире экономика не способна находиться в состоянии покоя. Подъём и восстановление экономики могут происходить как медленно, так и быстро или быть как неполными, так и, наоборот, – настолько полными, что возникает новый экономический бум.

Инновационно-циклическая теория Й. Шумпетера относится к теории экономической динамики, наряду с его же теорией экономического роста, которая даёт объяснение динамики экономического прогресса страны и мировой экономики. Теория роста рассматривает факторы и различные условия экономического роста государства в качестве долгосрочного тренда, а теория цикла – причины волатильности экономической конъюнктуры во времени. Направление и динамика совокупности макроэкономических показателей, объясняющих равновесное экономическое развитие, формируют экономическую конъюнктуру.

Экономическая природа цикла деловой активности до сих пор является одной из самых дискуссионных и малоизученных проблем. Специалистов, занятых исследованием глобальной конъюнктурной динамики, условно разделяют на 2 группы: те, кто опровергает существование периодически повторяющихся циклов в повседневной общественной жизни, и те, кто стоит на детерминистских позициях и уверен, что циклы деловой активности проявляются с регулярностью смены дня и ночи.

Сторонники первого направления, к которым относятся наиболее влиятельные ученые авторитеты современной неоклассической школы, уверены, что циклические колебания стали следствием случайных импульсов или шоков, влияющих на мировую экономическую систему, что и приводит к реализации циклической модели отклика, т. е. цикличность – это следствие воздействия на экономику группы различных самостоятельных импульсов. Теоретические основы этой системы научных взглядов были сформулированы в конце 20-х годов ХХ в. советским экономистом Е. Слуцким.

Периодически повторяющимися этапами экономического цикла называются фазы экономического цикла. При внимательном анализе экономический цикл выступает как единый органичный процесс, который последовательно проходит через следующие этапы: подъем, кризис, депрессия, оживление.

Исследование проблематики концепции теории экономических циклов является возможным с помощью сложных динамических моделей с применением дифференциальных уравнений. В настоящей работе авторы применили современные эконометрические методы для выявления циклических колебаний в базовых макроэкономических индикаторах экономики Казахстана и получили некоторые важные выводы.

Колебания экономической активности, которые состоят из повторяющихся экономических спадов (рецессии, депрессии) и экономических подъёмов являются экономическим циклом. Важно отметить, что циклы являются периодическими, однако носят нерегулярный характер. Продолжительность и амплитуда колебаний в силу различных факторов могут сильно меняться.

В современной экономической науке зачастую для определения цикла используются колебания валового внутреннего продукта и уровня занятости. Однако вместе с ними изменяются и другие экономические переменные (уровень потребления, динамика сбережений и инвестиций, темпы инфляции и т. д.). Совместная динамика вышеперечисленных факторов является предметом изучения макроэкономики как науки. В основе анализа лежит общепризнанное мнение, что циклы имеют стохастическую сущность, то есть являются следствием внешних воздействий (шоками).

Сегодня теория экономических циклов базируется на неокеинсианских идеях. Конкурирующим подходом является неоклассическая теория. И стоит отметить, что эти теории полностью не противоречат друг другу.

Смена фаз выражается прежде всего в изменениях валового внутреннего продукта. С изменением ВВП также тесно связано изменение других переменных: безработицы (занятости), сбережений, потребления, инвестиций, процентных ставок и т. д. Общий уровень экономической активности характеризуется совместным изменением вышеперечисленных переменных.

Детерминистский подход был исторически более ранним. Согласно этому подходу, циклы развиваются в соответствии со строгими закономерностями. В экономике наличествуют конкретные, постоянно оказывающие влияние причины, которые вызывают циклические колебания экономики. Подход исходит из предположения, что продолжительность цикла относительно постоянна. Поэтому исследование динамики прошлых циклов способствует качественному прогнозированию грядущих. Элементы детерминизма присутствуют в марксисткой теории кризисов перепроизводства, теории длинных волн Кондратьева и других.

Наиболее известной является классификация экономических циклов Йозефа Шумпетера, который предложил трехчастную модель, описав её в собственной монографии «Экономические циклы».

Предложенная модель включала в себя длинные волны Кондратьева, циклы Жюгляра и Китчина. При этом Циклы Китчина были вложены в циклы Жюгляра, а циклы Жюгляра входили в длинные волны Кондратьева. К этой схеме необходимо добавить также ритмы Кузнеца, описанные в экономической литературе позднее. Таким образом, выделяют основные четыре типа экономических циклов:

- краткосрочные циклы Китчина имеют характерный период 2–3 года;

- среднесрочные циклы Жюгляра имеют характерный период 7–11 лет;

- циклы (ритмы) Кузнеца имеют характерный период 15–20 лет;

- длинные волны Кондратьева имеют характерный период 48–55 лет.

Рисунок 1. Классификация экономических циклов по Шумпетеру

На сегодня нет убедительных эмпирических подтверждений детерминированности циклов экономического развития. Первыми к этому выводу пришли А. Бернс и У. Митчелл в статье, опубликованной в 1938 году. Ими были проанализированы более 450 временных рядов, начиная с последней четверти XIX в. Они сделали вывод о том, что каждый бизнес-цикл имеет свои специфические особенности и нет уверенности в том, что прошлые этапы роста и стагнации могут аналогично повторятся. Кроме того, не получится определить некий стандартный список индикаторов, который помог бы качественно прогнозировать смену фаз экономического цикла. Каждый раз приходится анализировать множество данных без уверенности в успехе. Подобный вывод содержится и в более поздних исследованиях Д. Мура. С 80-х годов ХХ в. разрабатывались и выдвигались различные теории эндогенных бизнес-циклов, однако широкого распространения они не получили.

Исходя уже из вышеизложенной теории о продолжительности и повторяемости циклов, к Республике Казахстан достаточно затруднительно увидеть циклы Н. Кондратьева и С. Кузнеца, так как Республика обрела независимость только в декабре 1991 года. Таким образом, вся история независимого Казахстана насчитывает всего около 30 лет. Однако статистические данные, пригодные для исследования, есть в наличии только примерно с 2000-го года, в силу этого реальная статистическая выборка по продолжительности наблюдения сокращается до 21 года. А только для одного цикла Кондратьева нужно минимум 48 лет. Однако попробуем всё же построить кривые. Для начала мы рассмотрели график динамики ВВП за период в самих значениях в долларах США (см. рисунок 2).

На рисунке 2 крайне сложно выделить какие-либо экономические циклы.

Однако если построить диаграмму темпов прироста ВВП, то заметны явные циклы, а также наблюдаются циклы Китчина и Жугляра.

Для того чтобы сделать экономические циклы Кондратьева и Кузнеца наблюдаемыми, исторические данные были подвергнуты обработке методом сглаживания временных рядов дифференциальных уравнений Ходрика-Прескотта, в целях выявления трендовой составляющей и устранения в них компоненты, связанной с циклами. Для того чтобы выявить циклы Кузнеца и Кондратьева, данные были обработаны через фильтр в программе Eviews. И тогда кривая приобрела следующий вид, представленный на рисунке 3.

На рисунке 3 показана динамика ВВП Казахстана и наблюдаются основные внешние шоки экономики Казахстана. Так, хорошо видны последствия мирового экономического кризиса 2008 года, а также падение цен на нефть и санкции против России, введенные развитыми странами в 2014 году. Помимо этого, наблюдается незавершенный цикл Кондратьева, который свидетельствует, что в ближайшем будущем страна достигнет низшей точки, после которой последует рост.

А также виден уже завершенный цикл Саймона Кузнеца, что предполагает дальнейший рост ВВП в долларах США. По темпам прироста виден также и цикл Жюгляра в период с 2002 по 2009 год, с 2009 по 2015 год. А цикл Китчина наиболее виден в период с 2003 по 2006 год, с 2009 по 2012 год, с 2012 по 2015 год и с 2015 по 2019 год.

Далее была рассмотрена динамика экспорта и импорта Казахстана, государственного бюджета, инвестиций в основной капитал и ссудного портфеля банков Казахстана. Все кривые были построены по аналогичной модели.

На рисунке 4. видно, что экспорт товаров превышает значительно импорт. Около 90 % экспорта Казахстана составляют нефть и нефтепродукты. На графике наблюдается снижение показателя, которое произошло вследствие глобального кризиса 2007–2009 годов, а также санкций против России и последовавшего падения цен на нефть.

Рассматривая темп прироста экспорта на рисунке 5 можно наблюдать цикл Жюгляра с 2009 по 2015 год, а также более короткие циклы Китчина с 2004 по 2008 год, с 2008 по 2012 год. Обработка статистических данных через фильтр Ходрика-Прескотта подтвердила наличие циклов Кузнеца и Кондратьева. Так, цикл Кузнеца уже достиг своей минимальной точки в 2015 году и теперь разворачивается. А Цикл Кондратьева только приближается к своей минимальной точке и в последующем тоже начнет расти.

На рисунке 6 показаны темпы прироста импорта, видны последствия мирового кризиса и падения цен на нефть в 2014–2015 годах. На рисунке наблюдаются законченный цикл С. Кузнеца и только начинающий свой рост цикл Н. Кондратьева. То есть можно сделать вывод, что по импорту показатель в дальнейшем будет расти.

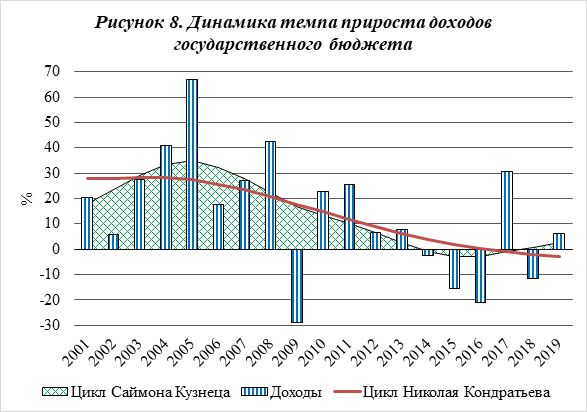

На рисунке 7 показана динамика доходов и расходов государственного бюджета в иностранной валюте. По рисунку можно утверждать, что начиная с 2009 года затраты государственного бюджета превышают его доходы в иностранной валюте.

И далее показана динамика темпов прироста показателей на рисунках 8 и 9. Можно отметить, что темпы прироста в долларовом эквиваленте имеют явные тенденции, по которым можно отмечать основные кризисные явления.

Если смотреть на рисунки 8 и 9, то цикл Кондратьева показывает, что Государственный бюджет пока только стремится к своей минимальной точке. Однако уже в долларовом эквиваленте мы стремительно идём к минимальной точке, и согласно теории циклов в дальнейшем, после достижения этой точки нас ждёт рост показателей. Но, с другой стороны, цикл Кузнеца уже завершился и указывает на дальнейший рост показателей, пока они не достигнут максимальной точки, после чего пойдёт спад государственного бюджета.

По такой же логике мы можем проанализировать данные по ссудному портфелю БВУ в РК. Данные взяты с 2005 года, так как более ранние Национальный Банк РК не выставляет. Итак, на графике 10.1 и 10.2 показана динамика ссудного портфеля БВУ в РК. На графике 10.1 с 2014 года видно резкое сокращение в два раза ссудного портфеля, и в последующем видна тенденция спада. Это связано с тем, что с 2014 года Казахстан перешел на плавающий курс, и в 2015 году курс тенге обесценился по отношению к доллару в два раза, и в дальнейшем только обесценивался. То есть это не отток средств, а обесценение имеющихся активов.

Иными словами, из-за обесценения валюты в долларовом эквиваленте график 10.1 имеет резкое падение.

Далее мы построили графики кривых на темпах прироста. Однако этот темп есть также и на графике 10.1, но из-за крайне высоких значений показателя до 2008 года было принято решение рассмотреть данные с 2009 года. На графике 10.2 по темпам прироста Ссудного прироста мы видим Цикл Китчина, который находится на стадии роста, что по логике в дальнейшем должен происходить рост Ссудного портфеля в долларовом эквиваленте. Для циклов Кузнеца и Кондратьева нам недостаточно данных, отчего мы не можем полностью увидеть тренд кривых, так как для Кузнеца нужно минимум 15 лет наблюдений. Но при этом мы видим, как бы начало циклов, которое свидетельствует о спаде Ссудного портфеля, что говорит нам о стремлении к минимальной точке, после которой пойдёт рост показателей. То есть, согласно теории циклов, через лет 5–10 мы уже должны будем видеть рост ссудного портфеля БВУ в РК в долларах США.

Выводы:

- Для полного подтверждения или опровержения Циклической концепции Й. Шумпетера на примере экономического развития Казахстана недостаточно данных, так как период независимости страны короче периода цикла Кондратьева.

- На основании анализа целого набора макроэкономических индикаторов удалось подтвердить соответствие динамики развития экономики Казахстана циклу С. Кузнеца.

- Исследование динамики различных макроэкономических индикаторов ВВП, Платежный баланс, Государственный бюджет и Ссудный портфель БВУ экономики Казахстана доказывает возможность применения циклической концепции Й. Шумпетера, за исключением цикла Кондратьева

- Циклическая концепция Й. Шумпетера применима для прогнозирования динамики основных макроэкономических индикаторов экономического развития Казахстана.

Список литературы:

1. Шумпетер, Й.А., Динамическая концепция экономического цикла: https://ru.wikipedia.org/wiki/Шумпетер,_Йозеф

2. Бабич, Т., Н. Прогнозирование и планирование в условиях рынка: Учебное пособие / Т. Н. Бабич, И. А. Козьева, Ю. В. Вертакова. - М.: Инфра-М, 2018. - 256 c.

3. Сёмин, А.Н. Макроэкономическое планирование и прогнозирование (для бакалавров) / А.Н. Сёмин, Ю.В. Лысенко, М.В. Лысенко, Таипов . - М.: КноРус, 2018. - 298 c.

4. Бардовский, В.П. Экономика / В.П. Бардовский. - М.: Изд-во Форум. - Инфра-М. - 2016. - 672 с.

5. Дубровский Н.А. Прогнозирование и планирование экономики: Учебное пособие. Автор-сост. И.В. Зенькова. – Новополоцк: ПГУ, 2017. – 367 с.

6. Юкиш, В.Ф. Макроэкономическое прогнозирование, планирование и программирование: учеб. пособие / В.Ф. Юкиш. – М.: МАДИ, 2016. – 204 с.

7. Словарь финансовых терминов 2012: https//slovar.cc/fin/term

8. Толковый словарь по Ушакову https://slovar.cc/ekon/term

9. Финансовый анализ: риски, кредитоспособность, инвестиции: учебное пособие для студентов высших учебных заведений, по направлению подготовки 080100.68- «Экономика» (магистерская программа «Финансовый аналитик» [Н.М. Рапницкая и др.]; Российская акад. естествознания, Издательский дом Акад. естествознания Бороухин Д.С., Цараева С.В., Гапоненкова Н.Б., Мотина Т.Н., Бреславец И.Н., Беспалова С.В., Дрождинина А.И., Скотаренко О.В., Рапницкая Н.М., Кибиткин А.И.

10. Агентство Республики Казахстан по регулированию и развитию финансового рынка http://finreg.kz/?docid=1065&switch=russian

11. Свободная энциклопедия Википедия: wikipedia.org