РИСКИ И УГРОЗЫ ДЕЯТЕЛЬНОСТИ КОММЕРЧЕСКОГО БАНКА, ОКАЗЫВАЮЩИЕ ВЛИЯНИЕ НА ЭКОНОМИЧЕСКУЮ БЕЗОПАСНОСТЬ

Журнал: Научный журнал «Студенческий форум» выпуск №13(192)

Рубрика: Экономика

Научный журнал «Студенческий форум» выпуск №13(192)

РИСКИ И УГРОЗЫ ДЕЯТЕЛЬНОСТИ КОММЕРЧЕСКОГО БАНКА, ОКАЗЫВАЮЩИЕ ВЛИЯНИЕ НА ЭКОНОМИЧЕСКУЮ БЕЗОПАСНОСТЬ

В широком смысле банковскую систему можно определить, как совокупность коммерческих и специализированных банков, небанковских институтов, привлекающих депозиты, выдающих кредиты населению и предприятиям, выполняющих расчетные операции и действующие в рамках единого денежно-кредитного механизма.

Коммерческие банки играют особую роль в современной экономике. От их стабильной работы во многом зависит развитие экономики, финансовое благополучие предприятий, отдельных семей и граждан. Без надежно устойчивого банковского сектора невозможно проведение государством экономической политики, реализации социальных, экономических и экологических, народных и любых других программ государства.

Для любого государства вопросы устойчивости банкового сектора всегда актуальны, они составляют часть экономической безопасности государства. [2, с.589]

Правовое регулирование банковской деятельности осуществляется Конституцией РФ, Гражданским Кодексом РФ, Федеральным законом «О банках и банковской деятельности», Федеральным законом «О Центральном банке РФ (Банке России)», другими федеральными законами, нормативными актами Банка России.

Специалисты определяют термин «экономическая безопасность банка» следующим образом: «Экономическая безопасность банка – это процесс использования ресурсов предприятия для оптимизации его деятельности с целью предотвращения возможных убытков, снижения рисков и обеспечения стабильного функционирования бизнеса». Эта миссия не проста, так как угрозы подстерегают любую компанию с момента ее создания.

Обязанности по ее обеспечению безопасности возлагаются на отдел экономической безопасности. Его деятельность сложна. От слаженной и эффективной работы такого отдела зависит благополучие и процветание любого бизнеса.

Предотвращение утечки данных, своевременная проверка полученных счетов до перечисления средств, деловых партнеров перед заключением крупной сделки позволяют снизить риски, застраховаться от банкротства и обеспечить успешное ведение деятельности. Поэтому обеспечение экономической безопасности предприятия является одним из важнейших вопросов.

Коммерческие банки в условиях неопределенности и экономической нестабильности нуждаются в создании механизмов, которые будут помогать уменьшать или нейтрализовать угрозы, которые влияют на экономическую безопасность. Данные механизмы должны основываться на анализе потенциальных внешних и внутренних угроз, их своевременном выявлении, прогнозировании возникновения угроз и созданию комплекса мер по их предупреждению.

Существует множество дестабилизирующих факторов, которые могут привести к серьезным финансовым потерям. Они могут воздействовать по отдельности или составлять комплекс. [3, с.278]

Каждый бизнес имеет свой комплекс дестабилизирующих факторов, но есть определенные элементы, характерные для деятельности любой компании.

Обычно их делят на внешние и внутренние.

Рис. 1 Внешние угрозы

Трудно развивать и совершенствовать бизнес, который постоянно подвергается влиянию дестабилизирующих факторов.

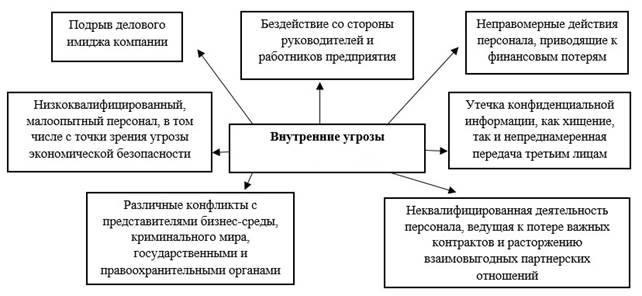

Внутренние угрозы могут нанести такой же ущерб, как и внешние. Внутренних еще больше, так как в большинстве случаев за ними стоят действующие сотрудники.

Рис.2 Внутренние угрозы

В качестве угроз экономической безопасности коммерческого банка также рассматривается вероятность наступления банковских рисков.

Банковский риск – это вероятность возникновения потерь кредитной организацией или ухудшения ликвидности вследствие наступления неблагоприятных событий, связанных с внутренними и внешними факторами. [2, с.590]

Существует множество видов рисков, с которыми сталкиваются банки:

- Кредитный риск;

- Рыночный риск;

- Операционный риск;

- Риск ликвидности;

- Бизнес-риск;

- Репутационный риск;

- Системный риск;

- Моральный риск;

- Системный риск.

Системный риск - это самый страшный сценарий для банка. Подобный сценарий произошел по всему миру в 2008 году. В широком смысле это относится к сценарию, при котором вся финансовая система может остановиться. Дефолт или банкротство одного финансового учреждения может вызвать эффект домино, угрожающий стабильности всей системы. Это критический риск, поскольку он, как правило, не ограничивается одним банком, а скорее распространяется на более широкий банковский и финансовый сектор.

Риски можно контролировать, используя правила, системы и процессы, которые обеспечивают разумную банковскую деятельность и которые трудно обойти. Эти правила, системы и процессы могут быть на уровне филиала, регионального уровня, а также на уровне высшего руководства. Все банки используют такие системы и процессы.

Во всех банках есть специальные отделы управления рисками, которые отслеживают, измеряют и управляют этими рисками. [1, с.13]Отдел управления рисками помогает руководству банка постоянно измерять риск его текущего портфеля активов, обязательств и других рисков. Отдел регулярно взаимодействует с другими подразделениями банка. Он предпринимает шаги, либо непосредственно, либо в сотрудничестве с другими банковскими подразделениями, чтобы уменьшить вероятность потерь или уменьшить размер потенциальных потерь.

Правительство и Центральный банк также стремятся контролировать банковские риски.

Для того чтобы оценить экономическую безопасность и подтвердить финансовую состоятельность кредитной организации, Центральный Банк РФ разработал систему нормативов и рекомендуемые значения, выполнения которых являются обязательным:

− H1 – норматив достаточности капитала (максимальное значение 10%);

− H2 – норматив ликвидности мгновенной (минимальное значение 15%);

− H3 – норматив ликвидности текущей (минимальное значение 50%);

− H4 – норматив ликвидности долгосрочной (максимальное значение 120%);

− H6 – предельный риск на отдельного заемщика, а также группу заемщиков, имеющих финансовые связи (максимальное значение 25%);

− H7 – объем кредитного риска, который может возникнуть при заключении крупных сделок (максимальное значение 800%);

− H9.1 – предельный объем ссуд, поручительств и гарантий, предоставленных акционерам банка (не более 50%);

− H10.1 – общее значение риска по физическим лицам, влияющим на решение банка о предоставлении кредита (не более 3%);

− H12 – объем средств, направляемый банком на покупку акций других организаций или долей в различных фондах (максимальное значение 25%).

Рассмотрим выполнение обязательных нормативов на примере ПАО «Совкомбанк».

Таблица 1.

Обязательные нормативы ПАО «Совкомбанк»

|

|

01.01.2021 |

01.01.2022 |

|

Н1.0 |

15.27% |

12.58% |

|

Н1.1 |

10.68% |

9.32% |

|

Н1.2 |

12.62% |

11.08% |

|

Н1.4 |

10.41% |

9.69% |

|

Н12 |

10.17% |

12.66% |

|

Н18 |

0.00% |

0.00% |

|

Н2 |

161.04% |

204.50% |

|

Н3 |

163.60% |

138.63% |

|

Н4 |

45.90% |

62.59% |

|

Н7 |

150.07% |

181.83% |

Из таблицы 1 видно, что норматив достаточности собственных средств (капитала) банка (H1.0) снизился на 2,69%. Норматив мгновенной ликвидности банка (Н2) увеличился на 43,46%, данный норматив ограничивает риск потери банком ликвидности в течение одного операционного дня и определяет минимальное отношение суммы высоколиквидных активов банка к сумме обязательств банка по счетам до востребования, скорректированных на величину минимального совокупного остатка средств по счетам физических и юридических лиц (кроме кредитных организаций) до востребования. Норматив текущей ликвидности банка (Н3) уменьшился на 24,97%, данный норматив ограничивает риск потери банком ликвидности в течение ближайших к дате расчета норматива 30 календарных дней и определяет минимальное отношение суммы ликвидных активов банка к сумме обязательств банка по счетам до востребования и со сроком исполнения обязательств в ближайшие 30 календарных дней, скорректированных на величину минимального совокупного остатка средств по счетам физических и юридических лиц (кроме кредитных организаций) до востребования и со сроком исполнения обязательств в ближайшие 30 календарных дней.

В ПАО «Совкомбанк» действуют следующие показатели склонности к риску:

• нормативы достаточности капитала;

• достаточность имеющегося в распоряжении капитала;

• среднесрочная ликвидность;

• показатель отношения изменения чистого процентного дохода к капиталу;

• качественные показатели финансовой устойчивости.

В целях осуществления контроля за достаточностью капитала, выполнением установленных показателей склонности к риску Банк распределяет капитал через систему лимитов по видам значимых рисков.

Таким образом, для того, чтобы оценить уровень экономической безопасности банка, необходимо изучить основные критерии: обязательные нормативы деятельности банка, которые установлены ЦБ РФ, с помощью которых оценивается достаточность капитала, ликвидность, уровень кредитного риска; уровень банковских рисков; уровень информационной и технической безопасности банка.

Для того, чтобы можно было обнаружить и предотвратить угрозы, оценить все риски, принять правильное управленческое решение, очень важно и необходимо оценивать уровень экономической безопасности любой организации. В дальнейшем это может помочь избежать какие-либо негативные последствия.