ОЦЕНКА И АНАЛИЗ СОСТОЯНИЯ ФИНАНСОВОЙ СОСТАВЛЯЮЩЕЙ ЭКОНОМИЧЕСКОЙ БЕЗОПАСНОСТИ ПРЕДПРИЯТИЯ: НА ПРИМЕРЕ АКЦИОНЕРНОГО ОБЩЕСТВА ПРОИЗВОДСТВЕННОГО ОБЪЕДИНЕНИЯ “СЕВЕР”

Журнал: Научный журнал «Студенческий форум» выпуск №17(196)

Рубрика: Экономика

Научный журнал «Студенческий форум» выпуск №17(196)

ОЦЕНКА И АНАЛИЗ СОСТОЯНИЯ ФИНАНСОВОЙ СОСТАВЛЯЮЩЕЙ ЭКОНОМИЧЕСКОЙ БЕЗОПАСНОСТИ ПРЕДПРИЯТИЯ: НА ПРИМЕРЕ АКЦИОНЕРНОГО ОБЩЕСТВА ПРОИЗВОДСТВЕННОГО ОБЪЕДИНЕНИЯ “СЕВЕР”

ASSESSMENT AND ANALYSIS OF THE FINANCIAL COMPONENT OF THE ECONOMIC SECURITY OF THE ENTERPRISE: ON THE EXAMPLE OF THE JOINT-STOCK COMPANY OF THE PRODUCTION ASSOCIATION "NORTH"

Anastasia Manankina

Student, Department of Economic Security, Siberian Institute of Management - a branch of the Russian Academy of National Economy and Public Administration under the President of the Russian Federation, Russia, Novosibirsk

Roman Shumyatsky

Cand. Economy Sciences, Associate Professor, Department of Taxation, Accounting and Economic Security, Siberian Institute of Management - a branch of the Russian Academy of National Economy and Public Administration under the President of the Russian Federation, Russia, Novosibirsk

Аннотация. исходя из актуальности проблемы реализации экономической безопасности предприятий на территории нашего государства, в связи с нестабильной экономической ситуацией как мирового масштаба, так и внутригосударственного, то в настоящей статье подлежит тщательному рассмотрению финансовая составляющая экономической безопасности предприятия, как одной из ключевых. Также производится оценка и анализ его состояния как на теоретическом уровне, так и на наглядном примере акционерного общества производственного объединения “Север” (далее по тексту АО ПО “Север”).

Abstract. Proceeding from the relevance of the problem of implementation of economic security of enterprises on the territory of our state, due to the unstable economic situation both on a global and domestic scale, the financial component of economic security of the enterprise, as one of the key ones, is subject to thorough consideration in this article. It is also evaluated and analyzed both on a theoretical level and by the illustrative example of the joint-stock company of the production company "North" (hereinafter referred to as JSC "North").

Ключевые слова: экономическая безопасность предприятия, финансовая составляющая, предприятие, экономика.

Keywords: economic security of the enterprise, financial component, enterprise, economy.

Экономическая безопасность предприятия всегда была ключевым звеном для обеспечения стабильной деятельности и функционировании предприятия. В настоящее время немаловажным аспектом для обеспечения экономической безопасности предприятия, является его финансовая безопасность деятельности предприятия. [4]Так как именно эта составляющая помогает сохранять устойчивость предприятия перед внутренними и внешними угрозами, оставляя место для осуществления конкуренции и развития предприятия в целом, как на текущий момент, так и на будущее.

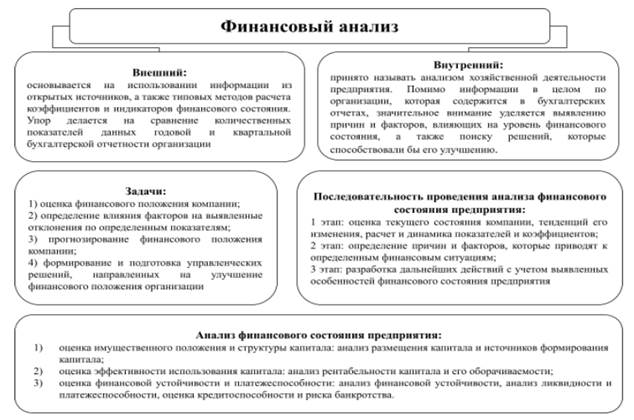

Финансовое состояние предприятия служит определенным индикатором его стабильности и благосостояния, и для его определения предприятие может проводить финансовый анализ, который выявляет его конкурентоспособность, устойчивость, платежеспособность и эффективность хозяйственной деятельности субъекта. Ниже, на рисунке 1 будет представлена структура финансового анализа, где будут отображены его задачи, виды и этапы.[5]

Рисунок 1. Структура финансового анализа

Одним из важных критериев для эффективной деятельности предприятия являются - устойчивое финансовое состояние, которое напрямую зависит соотношений собственных и заемных средств, оборотных и основных, а также от баланса активной и пассивной составляющей. “Финансовая устойчивость полностью зависит от платежеспособности организации. Еще один важнейший показатель для эффективной деятельности предприятия - это его ликвидность. Такой показатель должен держаться на уровне золотой середины, так как его недостаточность - приводит к банкротству, а слишком завышенный показатель - к пониженной рентабельности.” [1]

Разобрав в теории вопросы о финансовой составляющей предприятия, переходим на более практическое и наглядное изучение данного вопроса, где примером послужит Акционерное общество Производственное объединение “Север” (далее по тексту АО ПО “Север”).

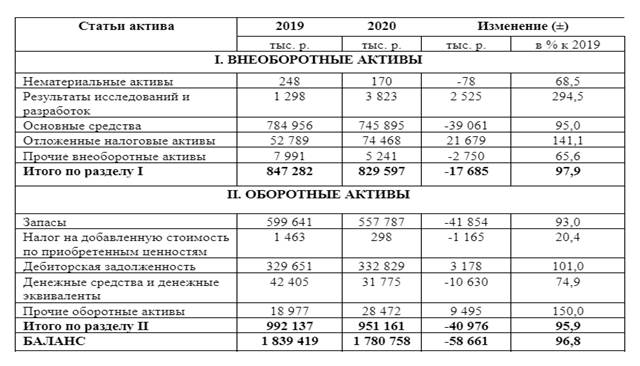

Изучая финансовую безопасность предприятия и для ее оценки необходимо провести анализ бухгалтерской отчетности, где будут отражена динамика его активов за 2019 - 2020 гг, представим ее в таблице 1.

Таблица 1.

Динамика активов АО ПО “Север” 2019 -2020 гг

Проведенный горизонтальный анализ статей актива баланса в таблице 1, свидетельствует, что стоимость имущества АО ПО «Север» за 2019 - 2020 гг. уменьшилась на 58 661 тыс. руб. или на 3,2%. Изменение величины имущества обоснованно уменьшением стоимости оборотных активов, в частности запасов на 7%, а также стоимости внеоборотных активов, в частности стоимости основных средств на 5%.

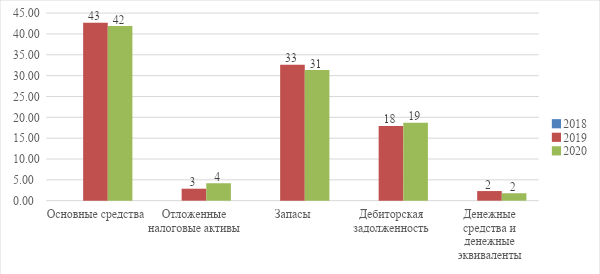

Дебиторская задолженность в 2020 г. в сравнении с 2019 г. увеличилась на 1%. Вертикальный анализ активов АО ПО «Север» представлен в таблице 2, наглядно на рисунке 2.

Таблица 2.

Коэффициенты ликвидности АО ПО «Север» за 2019 – 2020 гг.

Рисунок 2. Структура активов АО ПО «Север» за 2018 - 2020 гг.

Из представленных данных по таблице 2, основной удельный вес в структуре активов АО ПО «Север» составляют основные средства , доля которых уменьшилась с 42,7 % в 2019 г. до 41,9% в 2020 г. Доля запасов уменьшилась с 32,6% в 2019 г. до 31,3% в 2020 г. Удельный вес дебиторской задолженности в 2020 г. в сравнении с 2019 г. увеличился на 0,8% и составил в 2020 г. 18,7% от общей структуры актива. [4]

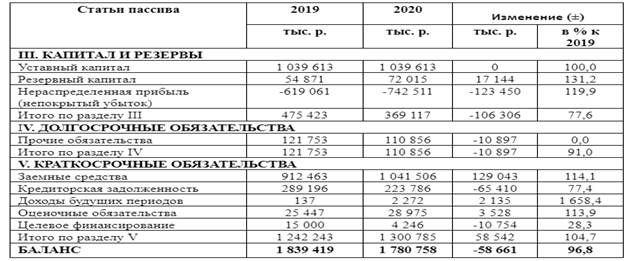

Динамика пассивов АО ПО «Север» за 2019-2020 гг. представлена в таблице 3.

Таблица 3.

Динамика пассивов АО ПО «Север» за 2019-2020 гг.

Горизонтальный анализ статей пассива баланса свидетельствует, что стоимость источников формирования имущества АО ПО «Север» за 2019 -2020 гг. уменьшилась на 58 661 тыс. руб. или 3,2%. Уменьшение стоимости источников формирования имущества обусловлено уменьшением стоимости собственного капитала, в частности увеличением непокрытого убытка на 19,9%. Заемный капитал АО ПО «Север» увеличился с 2019 г. по 2020 г. на 58 542 тыс. руб. (4,7%) главным образом за счет роста краткосрочных заёмных средств на 129 043 тыс. руб. или 14,1%. Стоимость краткосрочной кредиторской задолженности уменьшилась на 65 410 тыс. руб. или 212,6%.

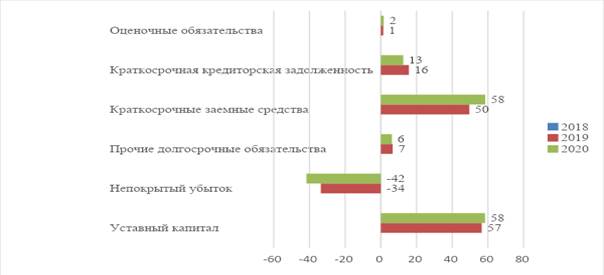

Вертикальный анализ пассивов АО ПО «Север» представлен наглядно на рисунке 3.

Рисунок 3. Структура пассивов АО ПО «Север» за 2019 - 2020 гг.

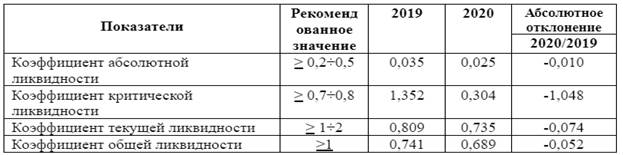

Доля уставного капитала увеличилась с 56,5% в 2019 г. до 58,4% в 2020 г. Таким образом, можно сделать вывод, что валюта баланса АО ПО «Север» уменьшилась с 2019 по 2020 гг. на 3,2% Имущество АО ПО «Север» сформировано преимущественно из основных средств и запасов. Источники образования имущества АО ПО «Север» состоят главным образом из краткосрочных заемных средств и уставного капитала. Оценка платежеспособности по балансу осуществляется на основе характеристики ликвидности оборотных активов, которая определяется временем, необходимым для превращения их в денежные средства.[3]

По данным таблицы 1, коэффициент абсолютной ликвидности на протяжении всего периода не удовлетворяет рекомендуемому значению. что говорит о том, что денежных средств и краткосрочных финансовых вложений предприятия недостаточно для покрытия краткосрочных обязательств. За счет денежных средств и краткосрочных финансовых вложений и в случае полной инкассации дебиторской задолженности организация в 2019 г. могла погасить 13,5%, в 2020 г. – 3% краткосрочных обязательств, что на 10,5% меньше, чем в предыдущем году, это подтверждает значение коэффициента критической ликвидности. На протяжении всего анализируемого периода значение коэффициента критической ликвидности меньше рекомендованного. [6]

Коэффициент текущей ликвидности на протяжении всего периода не удовлетворял рекомендуемому значению и в динамике уменьшается. Такой факт свидетельствует о низкой платежеспособности организации в анализируемом периоде. Недостаток рекомендуемых критериев говорит об отсутствии относительно свободных денежных средств на счетах организации и осторожном отношении к кредитованию.

Определение финансовой устойчивости АО ПО “Север” будет представлена в следующей таблице 4.

Таблица 4.

Финансовое состояние АО ПО «Север» за 2019- 2020 гг. (тыс.руб.)

Из таблицы 4 видно, что на конец 2020 г. у АО ПО «Север» не достаточно собственных оборотных средств, потому наблюдается неустойчивое финансовое состояние. доля собственных источников финансирования в валюте баланса в 2019 -25,8%, в 2020 г. – 20,7 %, что на 5,1 % меньше, чем в предыдущем году, это подтверждает значение коэффициента автономии. Соответственно доля заемных средств в пассивах в 2019 г -74,2%, в 2020 г. – 79,3%, что подтверждает значение коэффициента финансовой зависимости. Уровень закредитованности организации высок, на каждый рубль собственных средств в 2019 г. приходилось 2,87 рубля заёмных, в 2020 г. – 3,82 заёмных, что на 0,99 руб. больше, чем в предыдущем году. Коэффициент обеспеченности собственными средствами и в 2019 и в 2020 г. составляет отрицательное значение. Этот факт свидетельствует о том, что значительная часть оборотных средств компании финансируется за счет заемных средств.[2]

Таким образом, организация на протяжении всего анализируемого периода финансирует свою деятельность в основном за счет заемных средств, доля которых в структуре источников формирования имущества увеличивается.

Подводя итоги вышесказанному, можно сделать следующие выводы о том, что в 2019 -2020 гг. деятельность АО ПО «Север» была убыточной, валюта баланса АО ПО «Север» уменьшилась с 2019 по 2020 гг., имущество предприятия сформировано преимущественно из основных средств и запасов. Источники образования имущества АО ПО «Север» состоят главным образом из краткосрочных заемных средств и уставного капитала. Анализ ликвидности баланса указывает на то, что ликвидность баланса предприятия отличается от абсолютного. [7]

Не выполнение первого и второго условий говорит об отсутствии у организации наиболее ликвидных активов, необходимых для покрытия наиболее срочных обязательств. Данный факт свидетельствует о низкой платежеспособности организации в анализируемом периоде. Недостаток рекомендуемых критериев говорит об отсутствии относительно свободных денежных средств на счетах организации и осторожном отношении к кредитованию.

Организация на протяжении всего анализируемого периода финансирует свою деятельность в основном за счет заемных средств, доля которых в структуре источников формирования имущества увеличивается. исходя из этого можно сделать вывод, что у АО ПО «Север» высокий риск банкротства.