ПРОГНОЗИРОВАНИЕ И ОБЕСПЕЧЕНИЕ ЭКОНОМИЧЕСКОЙ УСТОЙЧИВОСТИ ПРЕДПРИЯТИЯ

Журнал: Научный журнал «Студенческий форум» выпуск №19(198)

Рубрика: Экономика

Научный журнал «Студенческий форум» выпуск №19(198)

ПРОГНОЗИРОВАНИЕ И ОБЕСПЕЧЕНИЕ ЭКОНОМИЧЕСКОЙ УСТОЙЧИВОСТИ ПРЕДПРИЯТИЯ

Аннотация. Статья посвящена исследованию значения прогнозирования в процессе обеспечения устойчивости экономических субъектов, рассмотрены внутренние и внешние факторы экономической устойчивости. На основе использования системного подхода и предложенного автором понятия потенциала экономической устойчивости автором предложена методика прогнозирования потенциала экономической устойчивости предприятия, в которой выбор критериев и показателей оценки определяется развиваемой концепцией и структурой потенциала экономической устойчивости.

Ключевые слова: экономическая устойчивость, прогнозирование, обеспечение.

Пандемия COVID-19 и порожденный ею экономический кризис для всех стран мира в том числе и для Казахстана стали самым серьезным вызовом за последние десятилетия.

Актуальность данной темы обусловлена тем, что значительное количество предприятий, работающих в условиях неустойчивого финансового состояния, нуждаются в своевременной оценке прогнозирования и обеспечения экономической устойчивости предприятия с целью восстановления платежеспособности и нормального ритма работы.

Проблемы создания и реализации научно обоснованного многоуровневого системного подхода к формированию экономической устойчивости предприятий и их практического применения связаны с тем, что в данный период проблемы формирования экономической устойчивости перенесены на микроуровень, что является новым по сравнению с централизованно управляемой экономикой и тем, что проблемы формирования экономической устойчивости фирм недостаточно разработаны не только у нас, но и в странах с развитой рыночной экономикой, о чем свидетельствует значительное число банкротств. Недостаточная устойчивость может привести к отсутствию у фирмы средств для её развития, неплатежеспособности фирмы и, в конечном счете, к банкротству (ликвидации фирмы), а «избыточная» устойчивость препятствует развитию, отягощая затраты фирмы излишними запасами и резервами. Но, именно казахстанские фирмы представляют собой наибольшую трудность в исследовании, прогнозировании, оценке перспектив последующего развития и хода реформ. Они обладают теми чертами, которые нельзя отнести ни к рыночным структурам, ни к дореформенным, социалистическим. От устойчивого, эффективного функционирования отдельно взятых хозяйственных единиц зависят тенденции развития экономики страны, уровень и качество жизни населения. Важную роль в обеспечении эффективного функционирования фирм играет их экономическая устойчивость. Экономическая устойчивость в рыночной системе хозяйствования выступает в качестве основы стабильного положения фирмы и залога ее выживания.

Исключительная важность, с одной стороны, и недостаточная разработанность - с другой, актуализируют проблемы исследования экономической устойчивости фирм и экономической технологии ее обеспечения в стране. Достижение устойчивого всестороннего развития предприятий является одной из наиболее актуальных проблем текущей казахстанской экономики. Усиление значимости финансового состояния предприятий и организаций и важность их прогнозирования произошло при переходе страны к рыночным отношениям. Деньги выполняют функцию средства обращения в условиях рыночных отношений, в последствие чего превращаются в капитал. При данных экономических отношениях роль финансов на предприятии усиливается [1].

Устойчивость предприятия можно разделить на устойчивость хозяйственной и финансовой деятельности (рисунок 1).

Рисунок 1. Виды устойчивости предприятия

Устойчивость предприятия напрямую связывают с его финансовым состоянием, т.е. состояние предприятия, при котором хозяйственная деятельность обеспечивает выполнение всех его обязательств перед работниками, другими организациями и государством - это и есть устойчивость предприятия. [2]

В тоже время экономическую устойчивость предприятия можно определить как характеристику уровня риска деятельности с точки зрения возможности банкротства, баланса или превышения расходов над доходами. Долю активов компании, финансируемых за счет собственного капитала, показывает коэффициент экономической устойчивости. В настоящее время стабильное существование любой организации обеспечивает именно экономическая устойчивость ее деятельности и именно на ней хотелось бы акцентировать особое внимание [1]. Оценка экономической устойчивости современных предприятий заключается в анализе финансов в будущем. При этом особое значение в рамках такой оценки приобретает проведение анализа факторов, влияющих на экономическую устойчивость предприятий. Понятие сущности экономической устойчивости и её анализа высказывали такие экономисты, как Н. Н. Кулакова, М.Г. Семененко, С.И. Черняев, Л.А. Унтилова, но наиболее интересны мнения следующих авторов [3]

Так, Г. В. Савицкая дает определение экономической устойчивости предприятия как способности субъекта хозяйствования существовать и развиваться, при этом сохраняя равновесие всех активов и пассивов при изменяющихся факторах внутренней и внешней среды, гарантирующие его платежеспособность и инвестиционную привлекательность в долгосрочном периоде и при допустимом риске [4]

Как отмечал в своей работе «Факторы экономической устойчивости предприятия» Гелета И. В., типы экономической устойчивости предприятия подразделяются на:

- Высокая платежеспособность, покрытие задолженности предприятия оборотными средствами, независимость от внешних кредитов - это абсолютная экономическая устойчивость.

- Хорошая платежеспособность, эффективная производственная деятельность, использование долгосрочных привлеченных средств - это нормальная экономическая устойчивость предприятия.

- Нарушение платежеспособности, большое количество привлеченных кредитов, уменьшение дебиторской задолженности, увеличение оборачиваемости запасов - это характеристики неустойчивого финансового положения.

- Денежные средства, дебиторская задолженность, другие активы не покрывают даже кредиторской задолженности и просроченных кредитов, предприятие является почти банкротом - это кризисное финансовое состояние [5].

С позиции места возникновения факторы, влияющие на экономическую устойчивость предприятий, можно подразделить на внутренние и внешние (рисунок 2). С помощью данной классификации можно предусмотреть такие внутренние изменения в ответ на внешние воздействия, которые бы обеспечили баланс среды и деятельности организации.

|

Внутренние факторы |

|

Внешние факторы |

|

|

Влияние перечисленных (рисунок 2) внутренних факторов на экономическую устойчивость организации определяется в значительной степени их общей значимостью, но также зависит от производственной деятельности и профессионализма управленческого персонала предприятия. [2]

Устойчивость предприятия определяется не только общей суммой затрат, но и существующими расходами предприятия, и их подразделением на постоянные и переменные. Затраты на энергию, сырье, транспортировку продукции и т.п. являются переменными затратами. В свою очередь расходы на покупку, аренду оборудования и зданий, амортизационные отчисления, расходы на рекламу, процентные выплаты по банковскому кредиту, заработная плата персонала и другие расходы от которых объем производства не зависит, являются постоянными расходами.

Управление прибылью выступает на первый план, т.к. присутствие у предприятия собственных финансовых средств, в особенности, прибыли, позволяет уверенно чувствовать себя среди конкурентов. При этом очень важно, чтобы большая часть прибыли направлялась на расширение производственной деятельности [6].

В числе прочих внутренних факторов выделяют: материальные, финансовые и трудовые ресурсы предприятия. Данные факторы взаимосвязаны между собой. К не полностью управляемым рыночным факторам можно отнести: рыночный спрос, конкуренцию, инфраструктуру предприятия, инновации в различных видах деятельности и услуг.

Огромное значение на экономическую устойчивость предприятия оказывает дополнительные финансовые средства, которые участвуют в сделках на рынке ссудного капитала. Это значит, что привлечение финансовых ресурсов извне обеспечивает повышение финансовых возможностей организации, но следует учитывать параллельно возникающий риск финансовых потерь, и возможность вовремя оплачивать кредитные обязательства.

Недостатком данной классификации является то, что внутренние факторы подвержены воздействиям внешних факторов, и существует сложность практических вычислений и влияние некоторых факторов. Так, состояние финансового рынка, темпы инфляции; социально-экономические факторы влияют на цены на продукцию, уровень расходов на ведение дела.

Следовательно, факторы, воздействующие на экономическую устойчивость организации, дают возможность для регулирования деятельности предприятия. Очевидно, что экономической устойчивости предприятия достигнуть не легко, ведь это достигается благодаря умелым, целенаправленным управлением всего комплекса факторов, которые являются руководством к действию для решения управленческих задач организации, а так же для внешних пользователей отчетности [5].

Отметим, что для поддержания и развития потенциала экономической устойчивости казахстанских предприятий целесообразно не только более эффективно использовать внутренние ресурсы и конкурентные преимущества самих предприятий, но также имеющийся рыночный потенциал отрасли и региона, на территории которого они расположены.

Одним из ключевых стратегических направлений развития экономики Казахстана выступает поддержка высокотехнологичных видов производств, инновационно-активных предприятий, содействие развитию приоритетных для страны наукоемких технологий, развитие информационных, телекоммуникационных, маркетинговых и консалтинговых услуг, развитие финансовой и инновационной инфраструктуры, системы венчурного финансирования. Эти направления призваны способствовать дальнейшему росту объемов выпускаемой продукции казахстанскими предприятиями, развитию их устойчивости и конкурентоспособности.

Вопросам формирования потенциала экономической системы в научной литературе уделяется достаточно много внимания. С позиций теории самоорганизации применительно к предприятию потенциал экономической устойчивости в работе определен как качественная характеристика его способности к изменениям, которая делает возможным переход предприятия из одного качественного состояния в другое, более устойчивое с точки зрения его экономических параметров.

Такая трактовка позволила сформулировать авторское определение потенциала экономической устойчивости предприятия, как качественную интегральную характеристику его совокупного потенциала, обеспечивающую реализацию основных функций и достижение стратегических целей развития, включающую в себя другие виды потенциалов предприятия, таких как технологический, инвестиционный, инновационный, трудовой и т.п. (рисунок 2).

На основе использования системного подхода и предложенного автором понятия потенциала экономической устойчивости автором предложена методика прогнозирования потенциала экономической устойчивости предприятия, в которой выбор критериев и показателей оценки определяется развиваемой концепцией и структурой потенциала экономической устойчивости.

В основу оценки положены показатели, характеризующие основные составляющие потенциала: показатели производственного, инвестиционного, ресурсного, инновационного, маркетингового и других составляющих потенциала экономической устойчивости предприятия. На основе данных, собранных по группам выбранных показателей должны рассчитываться индикаторы (интегральные оценки) потенциала экономической устойчивости.

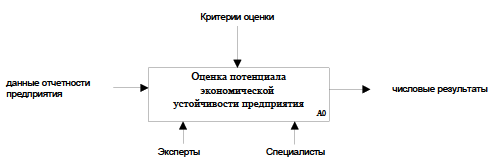

Предложенная методика, разработана с использованием инструментария системного подхода, экспертных оценок и предполагает получение количественных показателей (числовых результатов). В диссертации методика представлена в виде блок-схемы оценки потенциала экономической устойчивости промышленного предприятия (рисунок 3).

Рисунок 3. Алгоритм оценки потенциала экономической устойчивости предприятия

Адекватность оценки определяется качеством и доступностью данных финансовой и статистической отчетности предприятия, составом экспертной группы, квалификацией специалистов, проводящих оценку, а также совокупностью выбранных для оценки критериев (рисунок 4).

Рисунок 4. Факторы адекватности оценки потенциала экономической устойчивости предприятия

Таким образом, в разработанной методике (блок-схеме) процедура оценки представлена в виде совокупности шагов, имеющих входы, ограничения и выходы. Разработанная методика может быть использована для целей управления устойчивостью предприятия, а также позволяет сформировать эффективную систему мониторинга состояния и развития экономической устойчивости предприятий.