НАЛОГОВЫЙ УЧЕТ И НАЛОГОВАЯ ОТЧЕТНОСТЬ ПО ВИДАМ НАЛОГОВ В РАЗЛИЧНЫХ ОРГАНИЗАЦИОННЫХ ПРАВОВЫХ ФОРМАХ

Журнал: Научный журнал «Студенческий форум» выпуск №1(224)

Рубрика: Экономика

Научный журнал «Студенческий форум» выпуск №1(224)

НАЛОГОВЫЙ УЧЕТ И НАЛОГОВАЯ ОТЧЕТНОСТЬ ПО ВИДАМ НАЛОГОВ В РАЗЛИЧНЫХ ОРГАНИЗАЦИОННЫХ ПРАВОВЫХ ФОРМАХ

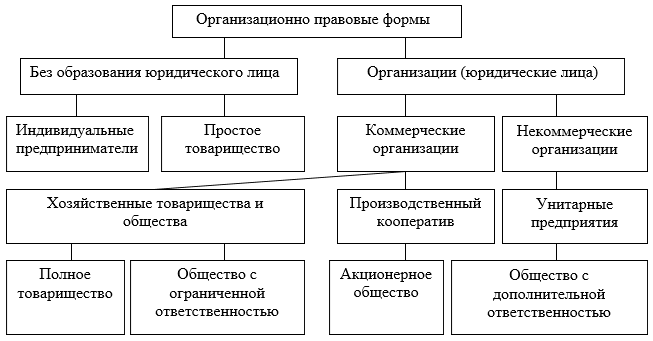

Каждая организация имеет свою организационно-правовую форму. Организационно-правовая форма — это определенная законом и закрепленная в уставе каждой фирмы или некоммерческой организации ее правовая форма. Дословная расшифровка аббревиатуры ОПФ — это юридический термин: организационно-правовая форма. Между тем, расшифровка ОПФ может иметь и другое значение — экономическое, а именно: основные производственные фонды. К основным производственным фондам предприятия относятся: здания, строения и сооружения, линии связи и электропередач, машины, транспортные средства и оборудование, инструменты, инвентарь и др. (это основные виды ОПФ, как основных производственных фондов). Поскольку ОПФ в данном контексте — это понятие экономическое, и не затрагивает основной тематики нашего сайта — государственной регистрации некоммерческих организаций различных организационно-правовых форм, тех кому важно получить более полную информацию по теме основных производственных фондов предприятия, мы осмелимся направить на информационный ресурс экономической тематики. Участниками общества с ограниченной ответственностью могут быть как физические, так и юридические лица – другие общества. Количество участников общества с ограниченной ответственностью не должно превышать 50 – в противном случае требуется ликвидация или реорганизация общества. Деятельность общества с ограниченной ответственностью регулируется Уставом и Учредительным договором. Значимым преимуществом ООО по сравнению с индивидуальным предпринимательством является ограниченная ответственность его участников – члены общества несут риск, ограниченный размеров их доли в Уставном капитале общества.

Рисунок 1. Организационно-правовые формы, уставленные в РФ

Минимальный законодательно установленный размер Уставного капитала ООО – 10000 рублей. По сравнению с индивидуальным предпринимательством общество с ограниченной ответственностью несет большую налоговую нагрузку, так как получение прибыли участниками общества возможно только через выплату дивидендов, что предполагает двойное налогообложение доходов.

Индивидуальное предпринимательство предполагает наличие одного участника, физического лица, который несет ответственность по обязательствам собственным имуществом. В такой организационно-правовой форме ведения бизнеса отсутствуют учредительные документы и уставный капитал. Индивидуальные предприниматели могут объединяться в рамках товарищества и вести совместную предпринимательскую деятельность без образования юридического лица. [4]

Закрытое акционерное общество может включать от 1 до 50 физических или юридических лиц в качестве участников. В случае превышения этого количества участников требуется ликвидация или реорганизация общества. Деятельность закрытого акционерного общества регулируется Уставом. Уставный капитал формируется через приобретение участниками общества акций. Риски участников ЗАО при этом ограничиваются стоимостью приобретенных ими акций. Акции могут быть переданы другому участнику общества на возмездной основе без дополнительных затрат и сложностей. Основной сложностью в деятельности закрытого акционерного общества является процесс эмиссии акций, так как он жестко контролируется государственными органами. Кроме того, возможности получения прибыли участниками общества, так же, как и в ООО, ограничены выплатами дивидендов, что влечет за собой дополнительную налоговую нагрузку. [4]

Основным преимуществом открытого акционерного общества является возможность его участников легко передавать свои акции третьим лицам или приобретать их, тем самым контролируя свою долю в Уставном капитале общества. Кроме того, держатели акций могут не принимать участия в деятельности общества, получая пассивный доход. Открытое акционерное общество обладает теми же недостатками, что и ЗАО – жесткий государственный контроль эмиссии. На виды организационно-правовых форм организаций, кроме характера основной деятельности, влияют и некоторые другие факторы, среди которых могут быть организационно-технические, экономические и социальные и акций и двойное налогообложение.

Виды налогообложения в организационно-правовой форме «ООО»

Существует 4 вида систем налогообложения:

- Упрощённая система или УСН;

- Традиционная система или ОСНО;

- Единый сельскохозяйственный налог;

- Единый налог на вменённый доход или ЕНВД.

Общая система налогообложения может применяться предприятиями с любой организационно-правовой формой. На нее не распространяются ограничения, выполнение которых требуется для применения других систем. Однако ОСНО является наиболее обременительной как с точки зрения финансов, так и с административной точки зрения. Учет в рамках данной системы достаточно сложен, требуется представление в соответствующие органы большого количества разнообразной отчетности и регулярное взаимодействие с налоговыми органами. Общая система налогообложения предполагает уплату нескольких видов налогов – налога на добавленную стоимость, налога на имущество для организаций или физических лиц, осуществляющих предпринимательскую деятельность, налога на прибыль или на доходы для ИП. Соответственно для каждого вида налогов требуется определение объекта налогообложения и налогооблагаемой базы. Большинство налогов уплачивается ежегодно, за исключением налога на добавленную стоимость, налоговый период для которого составляет квартал. Для общей системы налогообложения характерно отсутствие каких-либо льгот, что означает наивысшие ставки налогов. В общем случае налог на прибыль составляет 20% для организаций и может доходить до 30% для индивидуальных предпринимателей и физических лиц. [2] ОСНО отличается своей сложностью, которая заключается в ведении полноценного учёта как бухгалтерского, так и налогового. Первое, чем вам следует заняться при выборе данной системы налогообложения - подобрать компетентного и опытного бухгалтера и установить специальное программное обеспечение.

Процентные ставки и то, какие налоги платит организации ООО, работающие с ОСНО, то вот их список:

- На добавленную стоимость (НДС) - 20%. Для подтверждения суммы НДС применяется счёт-фактура.

- На прибыль - 20 %;

- На имущество - 2,2%;

- ЕСН - отчисления в Пенсионный фонд, которые составляют 22%, отчисления в Страховой фонд, которые составляют 2,9%, отчисления в Фонд медицинского страхования, которые составляют 5,1%.

Упрощенная система налогообложения может применяться обществами с ограниченной ответственностью и индивидуальными предпринимателями, если они не являются иностранными или бюджетными организациями, а доля участия в них других компаний не превышает 25%.

Применять УСН можно либо с даты регистрации ООО в текущем году, либо с начала любого календарного года. О намерении работать на упрощенке необходимо уведомить налоговую инспекцию. В первом случае — в течение 30 календарных дней с даты постановки на налоговый учет, во втором — не позднее 31 декабря предшествующего года. Нарушение срока подачи уведомления о применении УСН приведет к невозможности его применения (подп. 19 п. 3 ст. 346.12 НК РФ) [3]. Изменить систему налогообложения можно будет только со следующего календарного года. Исключением будет ситуация, если в текущем году ООО выйдет за пределы ограничений, установленных для применения УСН. При использовании УСН нужно сдавать декларацию каждый квартал.

Переход на УСН совершается добровольно. Уведомление о переходе на этот налоговый режим подавать нужно не позднее 31 декабря года, который предшествует году перехода. При непредставлении такого уведомления в установленный срок ООО лишено права применения УСН до следующего календарного года.

Одной из главных преимуществ УСН состоит в том, что на УСН организации платят налоги:

- На прибыль;

- На имущество;

- Единый социальный;

- На добавленную стоимость (НДС).

Таким образом, Российская система налогообложения предусматривает существование нескольких налоговых режимов, каждый из которых имеет свои особенности применения и может применяться в рамках определенных организационно-правовых форм предпринимательской деятельности. Налоговый режим в РФ может быть общим, упрощенным, на базе единого налога или патента. [1]