СТРОЕНИЕ ОТЧЕТА О ДВИЖЕНИИ ДЕНЕЖНЫХ СРЕДСТВ В ОРГАНИЗАЦИИ АО «ГМС ЛИВГИДРОМАШ»

Журнал: Научный журнал «Студенческий форум» выпуск №27(250)

Рубрика: Экономика

Научный журнал «Студенческий форум» выпуск №27(250)

СТРОЕНИЕ ОТЧЕТА О ДВИЖЕНИИ ДЕНЕЖНЫХ СРЕДСТВ В ОРГАНИЗАЦИИ АО «ГМС ЛИВГИДРОМАШ»

Информация о денежных средствах и денежных эквивалентах в бухгалтерском балансе приводится в виде следующих числовых показателей: «Касса организации», «Расчетные счета», «Валютные счета», «Денежные эквиваленты», «Переводы в пути».

Платежные и денежные документы, учитываются с применением субсчетов 50.03, 50.23 Денежные документы. При раскрытии информации в отчетности денежные документы, находящиеся в кассе АО «ГМС Ливгидромаш» (билеты, путевки и т.п.) отражаются по строке прочие оборотные активы. При выдаче денежных документов соответствующие данные вносятся в документ «Ведомость на выдачу денежных документов из кассы организации». При формировании Отчета о движении денежных средств данные субсчетов 50.03, 50.23 не используются [2].

АО «ГМС Ливгидромаш» издает об установленном лимите остатка наличных денег распорядительный документ, который хранится в порядке, определенном руководителем или иным уполномоченным лицом.

Предприятие АО «ГМС Ливгидромаш», в состав которого входят обособленные подразделения, определяет лимит остатка наличных денег с учетом наличных денег, хранящихся в обособленных подразделениях, за исключением случая, когда для совершения операций обособленного подразделения открыт банковский счет.

АО «ГМС Ливгидромаш» ведет кассовую книгу автоматизированным способом. Листы кассовой книги «Вкладной лист кассовой книги» и «Отчет кассира» формируются ежедневно, имеют одинаковое содержание и включают все реквизиты, предусмотренные формой кассовой книги. Нумерация листов кассовой книги осуществляется автоматически в порядке возрастания с начала года. «Вкладной лист кассовой книги» в течение года хранятся отдельно за каждый месяц. По окончании календарного года листы «Вкладной лист кассовой книги» брошюруются в хронологическом порядке. Общее количество листов за год заверяется подписями: руководителя и главного бухгалтера предприятия и книга опечатывается. Контроль за правильным ведением кассовой книги возлагается на главного бухгалтера предприятия.

Подотчетное лицо обязано в срок, установленный руководителем во внутренних локальных документах, предъявить главному бухгалтеру или бухгалтеру, а при их отсутствии - руководителю авансовый отчет с прилагаемыми подтверждающими документами. Проверка авансового отчета главным бухгалтером или бухгалтером (при их отсутствии - руководителем), его утверждение руководителем и окончательный расчет по авансовому отчету осуществляются в срок, установленный руководителем [3].

Проверка авансового отчета главным бухгалтером или бухгалтером, а при их отсутствии - руководителем, его утверждение руководителем и окончательный расчет по авансовому отчету осуществляются в срок, установленный руководителем.

Передача выданных под отчет наличных денег одним лицом другому запрещается.

В случае лишения кредитной организации лицензии величина остатка по счетам, открытым ранее в такой кредитной организации, учитывается и отражается в отчетности как прочая дебиторская задолженность. Учет задолженности осуществляется с применением балансового счета 76.09.

Пересчет стоимости денежных знаков в кассе организации, средств на счетах в кредитных организациях, денежных и платежных документов, выраженных в иностранной валюте, в рубли производится на дату совершения операции в иностранной валюте, а также на отчетную дату составления бухгалтерской отчетности.

Проценты за использование банком денежных средств, находящихся на счете организации в этом банке являются прочими доходами.

Организация отражает доходы и расходы от продажи валюты по строкам «Прочие доходы» и «Прочие расходы» Отчета о финансовых результатах свернуто. Операции, связанные с продажей валюты отражаются с применением балансового субсчета 57.22 «Продажа иностранной валюты» к счету 57 «Переводы в пути». Списание средств с валютного счета отражается по курсу Банка России в корреспонденции с балансовым счетом 57.

Зачисление денежных средств на расчетный счет отражается в корреспонденции с балансовым счетом 91.01 в фактически полученной сумме с использование субконто «Продажа валюты» и статьи справочника ДДС «Средства, полученные от продажи валюты» вида «Средства, полученные от продажи (покупки) валюты».

Переоценка дебетового остатка счета 57 в валюте производится в корреспонденции с балансовым счетом 91 с использованием субконто «Курсовые разницы». Расход от продажи валюты отражается путем списания дебетового сальдо счета 57 в корреспонденции с балансовым счетом 91.02 с использованием субконто «Продажа валюты».

Операции, связанные с покупкой валюты отражают в корреспонденции с балансовым субсчетом 57.11 «Покупка иностранной валюты» к счету 57 «Переводы в пути».

Иностранная валюта пересчитывается в рубли по курсу Банка России на дату зачисления. Если фактический курс покупки валюты отклоняется от курса Банка России в бухгалтерском учете возникают расходы и доходы (рисунок 1).

Рисунок 1. Фактическая разница валют в бухгалтерском учете

Указанные доходы и расходы квалифицируются как прочие и отражаются с использованием корреспонденции счетов 91 «Прочие доходы и расходы» и 57 по статье справочника ПДиР «Отклонения курса продажи (покупки) иностранной валюты от официального курса».

На конец отчетного периода остаток по счету 57 «Переводы в пути» должен быть про инвентаризирован. Результаты отражаются в документе «Акт инвентаризации переводов в пути» [1].

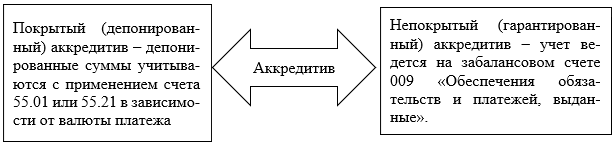

При открытии аккредитива банками по поручению организации учет ведется в зависимости от вида открытого аккредитива, представлено на рисунке 2.

Рисунок 2. Виды аккредитива

Расходы по оплате услуг банка списываются на 91 счет «Прочие доходы и расходы».

Информация в Отчете о финансовых результатах об операциях, выраженных в иностранной валюте, приводится на основании данных бухгалтерского учета, т.е. по курсу на дату совершения операции.

К денежным эквивалентам относятся следующие высоколиквидные финансовые вложения, рисунок 3.

Рисунок 3. Денежные эквиваленты

В отчете о движении денежных средств отражаются платежи организации и поступления в организацию денежных средств и денежных эквивалентов, а также остатки денежных средств и денежных эквивалентов на начало и конец отчетного периода.

Денежные потоки организации, которые не могут быть однозначно классифицированы, классифицируются как денежные потоки от текущих операций.

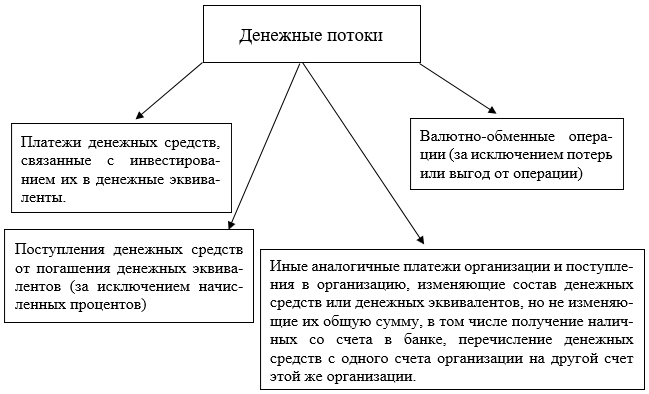

На рисунке 4 представлены денежные потоки организации НЕ являются денежными потоками на основании состава и показателей Отчета о движении денежных средств.

Рисунок 4. Денежные потоки организации

Таким образом, с учетом существенности в Пояснениях к бухгалтерскому балансу и отчету о финансовых результатах раскрывается следующая информация:

- имеющиеся существенные суммы денежных средств (или их эквивалентов), которые по состоянию на отчетную дату недоступны для использования организацией (например, открытые в пользу других организаций аккредитивы по незавершенным на отчетную дату сделкам) с указанием причин данных ограничений;

- сумму денежных потоков, связанных с поддержанием деятельности организации на уровне существующих объемов производства, отдельно от денежных потоков, связанных с расширением масштабов этой деятельности;

- средства в аккредитивах, открытых в пользу организации, вместе с информацией о факте исполнения организацией по состоянию на отчетную дату обязательств по договору с использованием аккредитива. В случае если обязательства по договору с использованием аккредитива организацией исполнены, но средства аккредитива не зачислены на ее расчетный или иной счет, то раскрываются причины и суммы не зачисленных средств.