ОЦЕНКА ФИНАНСОВОГО СОСТОЯНИЯ ООО «БИЗНЕС-МАГ» И НАПРАВЛЕНИЯ ЕГО УЛУЧШЕНИЯ

Журнал: Научный журнал «Студенческий форум» выпуск №31(254)

Рубрика: Экономика

Научный журнал «Студенческий форум» выпуск №31(254)

ОЦЕНКА ФИНАНСОВОГО СОСТОЯНИЯ ООО «БИЗНЕС-МАГ» И НАПРАВЛЕНИЯ ЕГО УЛУЧШЕНИЯ

Под финансовым состоянием понимается способность предприятия финансировать свою деятельность. Оно характеризуется обеспеченностью финансовыми ресурсами, необходимыми для нормального функционирования предприятия, целесообразностью их размещения и эффективностью использования, финансовыми взаимоотношениями с другими юридическими и физическими лицами, платежеспособностью и финансовой устойчивостью [1].

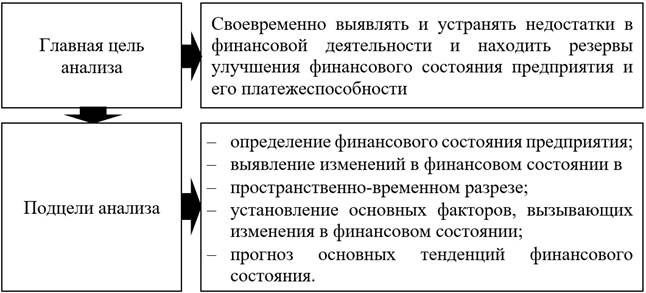

На рисунке 1 представлены цель и подцели проведения анализа финансового состояния предприятия.

Рисунок 1. Основная цель и подцели проведения анализа финансового состояния предприятия

В статье был проведен анализ предприятия торговли – Общества с ограниченной ответственность «Бизнес-Маг». ООО «Бизнес-Маг» функционирует в г. Новый Уренгой с 2006 года.

Для комплексной оценки финансового состояния предприятия использовалась балльная (рейтинговая) оценка финансового состояния.

Каждому из выбранных показателей присваивается рейтинг в баллах. Для расчета суммы баллов перемножаются номер класса, в котором находится значение данного коэффициента, и рейтинг этого коэффициента. Рейтинг предприятий первого класса по дополнительным коэффициентам вычитается из общей суммы баллов (таблица 1).

Комплексная оценка финансового состояния:

- первая группа - сумма баллов от 100 до 150 (устойчивое финансовое состояние);

- вторая группа - от 151 до 220 баллов (незначительное отклонение от нормы);

- третья группа - от 221 до 275 баллов (повышенный риск, напряженность, но есть возможность улучшения);

- четвертая группа - больше 275 баллов (неудовлетворительное финансовое состояние).

Таблица 1.

Рейтинговая оценка финансового состояния ООО «Бизнес-Маг» за 2022 год

|

Основные коэффициенты |

Рейтинг коэффициента в баллах |

1 класс |

2 класс |

3 класс |

|

Коэффициент абсолютной ликвидности |

3*40 |

>1 |

1 – 0,6 |

< 0,6 |

|

Коэффициент текущей ликвидности |

1*35 |

> 0,4 |

0,4 – 0,3 |

< 0,3 |

|

Коэффициент автономии |

1*25 |

1.0-1.1 |

0.8-1 |

<0.8 |

|

Дополнительные коэффициенты |

||||

|

Коэффициент концентрации привлеченного капитала |

1*5 |

< 0,5 |

0,5 – 1 |

1 |

|

Рентабельность активов, % |

3*3 |

> 25 |

25 – 15 |

< 15 |

|

Коэффициент оборачиваемости средств в расчетах, обороты |

3*2 |

> 7 |

7 - 3 |

< 3 |

|

Итого |

3*40+1*35+1*25-1*5-3*3-3*2 = 160 |

|||

Сумма баллов равна 160, что означает, что предприятие относится ко 2 группе (незначительное отклонение от нормы).

При оценке экономической безопасности по финансовым показателям важно оценить вероятность банкротства предприятия. Вероятность банкротства предприятия оценивалась с использованием трех методик: 5 - и факторной модели Альтмана (Z-счет), 4-х факторной модели Таффлера, 4-х факторной модели Лиса (таблица 2).

Таблица 2.

Оценка вероятности банкротства ООО «Бизнес-Маг» за 2020-2022 гг.

|

Наименование |

2019 |

2020 |

2021 |

|

5 - и факторная модель Альтмана (Z-счет) |

|||

|

Значение коэффициента |

6,13 |

7,17 |

7,81 |

|

Вероятность банкротства |

Вероятность банкротства низкая |

Вероятность банкротства низкая |

Вероятность банкротства низкая |

|

4-х факторная модель Таффлера |

|||

|

Значение коэффициента |

0,89 |

1,004 |

0,979 |

|

Вероятность банкротства |

Вероятность банкротства низкая |

Вероятность банкротства низкая |

Вероятность банкротства низкая |

|

4-х факторная модель Лиса |

|||

|

Значение коэффициента |

0,0355 |

0,0748 |

0,0578 |

|

Вероятность банкротства |

Вероятность банкротства значительная |

Вероятность банкротства незначительная |

Вероятность банкротства незначительная |

Как видно, вероятность банкротства предприятия по результатам оценки можно оценить как низкую. Можно отметить, что значительная вероятность банкротства наблюдалась в 2020 году по методике Лиса, однако, все последующие анализируемые периоды данный показатель находится на низких значениях.

Финансовое состояние предприятие оказывает непосредственное влияние на экономическую безопасность. Кроме финансовой составляющей также важно дать характеристику и производственно-сбытовой и кадровой деятельности предприятия.

Оценка экономической безопасности предприятия в целом (таблица 3).

Таблица 3.

Индикаторы экономической безопасности ООО «Бизнес-Маг» за 2020-2022 гг.

|

Индикаторы экономической безопасности |

Значения индикатора |

2020 |

2021 |

2022 |

|

Финансовые показатели |

||||

|

Коэффициент финансового левериджа |

0-100% |

516,4 |

304,9 |

208,9 |

|

Коэффициент обеспеченности запасов и затрат источниками средств |

≥ 0,8 – ≤ 1 |

0,7813 |

0,8282 |

0,6956 |

|

Доля дебиторской задолженности в выручке от реализации продукции |

≥ 0,15 – ≤ 0,35 |

0,0 |

0,0 |

0,0 |

|

Коэффициент текущей ликвидности |

≥ 1 – ≤ 2 |

4,291 |

5,0866 |

3,0427 |

|

Производственно-сбытовые показатели |

||||

|

Выполнение плана |

≥ 0,7 – ≤ 1 |

0,927 |

1,0 |

0,751 |

|

Динамика роста цен на сырье и ресурсы |

0 – ≤ 0,1 |

0,09 |

0,07 |

0,12 |

|

Уровень конкуренции |

- |

|

|

|

|

Качество соблюдения договорных обязательств партнерами |

≥ 0,15 – ≤ 0,30 |

0,16 |

0,18 |

0,15 |

|

Инновационная деятельность |

||||

|

Инновационная активность организации |

0-40% |

0,8 |

0,4 |

0,7 |

|

Внутренние затраты на исследования и разработки |

≥ 0,05 – ≤ 0,3 |

0,0 |

0,0 |

0,0 |

|

Кадровые показатели |

||||

|

Уровень квалификации персонала |

≥ 0,7 – 1 |

0,63 |

0,72 |

0,73 |

|

Текучесть кадров |

0,15 – ≤ 0,30 |

0,12 |

0,38 |

9,09 |

Оценивая экономическую безопасность, можно отметить, что у предприятия есть проблемные области:

- финансовые показатели, за исключением дебиторской задолженности в выручке и коэффициента текущей ликвидности, находятся не в нормативных границах;

- производственно-сбытовые показатели, за исключением выполнения планового задания также подвергнуты колебаниям:

- инновационная активность предприятия низка;

- кадровые показатели в 2022 году находятся в границах нормативных значений.

Таким образом, финансовое состояние и экономическую безопасность предприятия можно охарактеризовать как среднюю. Руководству предприятия целесообразно уделить внимание финансовой и производственно-сбытовая составляющей деятельности.