ФИНАНСОВЫЕ ТЕХНОЛОГИИ В БАНКОВСКОЙ СИСТЕМЕ КИТАЯ

Журнал: Научный журнал «Студенческий форум» выпуск №13(280)

Рубрика: Экономика

Научный журнал «Студенческий форум» выпуск №13(280)

ФИНАНСОВЫЕ ТЕХНОЛОГИИ В БАНКОВСКОЙ СИСТЕМЕ КИТАЯ

FINANCIAL TECHNOLOGIES IN THE CHINESE BANKING SYSTEM

Raul Guluzade

Student, National Research Nuclear University "MEPhI", Russia, Moscow

Evgeny Semenov

Master's degree, National Research Nuclear University "MEPhI", Russia, Moscow

Аннотация. В настоящее время в банковской среде все больше используются финансовые технологии. Финтех – это совокупность инструментов, которые включают различные инновационные технологии: большие данные, искусственный интеллект и машинное обучение, роботизацию, облачные технологии, биометрию, блокчейн и другие. Такие инструменты не только дают новые возможности, но также создают новых сильных конкурентов – финтех-компании. Финтех все больше влияет на экономику как государственного, так и частного секторов, особенно в банковской сфере.

Abstract. Currently, financial technologies are increasingly being used in the banking environment. Fintech is a set of tools that include various innovative technologies: big data, artificial intelligence and machine learning, robotics, cloud technologies, biometrics, blockchain and others. Such tools not only provide new opportunities, but also create new strong competitors – fintech companies. Fintech is increasingly influencing the economy of both the public and private sectors, especially in the banking sector.

Ключевые слова: финансовые технологии; Китай; банковская система; онлайн платформы; рынок.

Keywords: financial technologies; China; banking system; online platforms; market.

В Китае существует эффективная банковская система, которая способствует активному и эффективному планированию развития экономики Китая [1]. В этой связи анализ взаимодействия китайских коммерческих банков и

новых финтех-компаний, которые составляют им сильную конкуренцию является особенно важным.

Финтех компании составляют конкуренцию для традиционных банков в сфере онлайн-платежей, активных и пассивных операций, платежей и расчетов. Таким образом, роль банков как единственного финансового посредника уменьшается. Основной вклад в развитие всего финтеха в Китае обеспечивают две крупнейшие компании Tencent и Alibaba, владельцы WeChat Pay и AliPay соответственно, произвели революцию в платежной индустрии Китая [2].

Сравнивая WeChat Pay и AliPay с западными альтернативами, такими как Apple Pay, можно отметить, что платформы, принятые в Китае, гораздо более развиты, имеют больше функций и большую статистику использования. Alipay достиг 1,2 миллиарда пользователей в месяц в 2019 году, а WeChat Pay превысил один миллиард пользователей в 2018 году.

Теперь, когда обе платформы имеют такое же количество пользователей, что и население Китая, ясно, что они коллективно доминируют на рынке [3].

Спецификой крупнейших по стоимости китайских финтех-компаний является их ориентированность на розничный сегмент (2C) – в противоположность США и Европе, где лидирующие игроки обслуживают преимущественно бизнес (2B) [4].

Яркий пример успеха этой стратегии – приложение WeChat Pay от Tencent. Технологии WeChat Pay были внедрены в мессенджер WeChat, которым пользуется практически каждый житель Китая, у которого есть смартфон. В итоге на конец 2016 г. более 600 млн из 889 млн пользователей WeChat стали клиентами WeChat Pay, что позволило Tencent существенно нарастить совокупные объемы бизнеса.

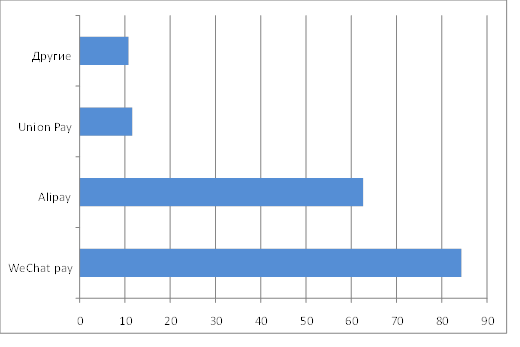

Рисунок 1. Доля рынка сторонних мобильных платежей по уровню проникновения в 2020 году в Китае

Alipay проводит онлайн-платежи не только в Китае, но и по всему миру. Согласно статистике Alipay, оно занимает первое место в списке лучших приложений для мобильных платежей в Китае. Alipay также связан с услугами Mastercard и Visa вместе с более чем 65 финансовыми учреждениями. Alipay внедрил систему бесконтактных платежей для мобильных устройств, которая поддерживая две основные операционные системы –iOS и Android. Согласно статистике, именно благодаря Alipay на рынках Китая произошла цифровизация. Популярность Alipay также возросла во время пандемии, когда вопрос бесконтактной оплаты встал особенно остро [5].

Конкурент Alibaba компания Tencent также владеет популярными платформами социальных сетей, включая QQ Messenger и WeChat. Эта компания интегрировала платежные услуги в эти приложения под названием QQ Wallet и WeChat Pay, что позволяет пользователям напрямую проводить платежные операции. 83% платежей в 2021 году было сделано при помощи мобильных систем.

Рисунок 2. Доля мобильных и немобильных платежей в Китае 2014-2021 гг. [6]

Стремительный и быстрый рост финтех-компаний не мог не обеспокоить власти страны, так как две компании фактически установили монополию в сфере онлайн платежей и безналичных платежей. Китай стремиться прервать доминирование Alipay и WeChat Pay, стремясь усилить конкуренцию на рынке мобильных платежей, поддерживая рост небольших платформ онлайн-платежей, частично защищая их от крупных игроков. К числу растущих мелких игроков относятся Gopay, Yeepay, 99bill и другие. Они имеют те же функции, что и WeChat Pay и Alipay, но ориентированы на более нишевые области, удовлетворяющие уникальные потребности клиентов.

Серьезные опасения по поводу безопасности транзакций и конфиденциальности пользователей возникают в связи с процветанием китайских рынков цифровых платежей. Центральный банк Китая утверждает, что WeChat Pay и Alipay используют свои доминирующие доли на рынке, чтобы подавить конкуренцию, поэтому антимонопольным органам следует рассмотреть возможность начала расследования. Внимание пользователей все чаще привлекает вопросы усиления безопасности и регулирования, и любые негативные новости о WeChat Pay или Alipay, использующих информацию пользователей ненадлежащим образом, подрывают уверенность и доверие пользователей к ним. Краткосрочные негативные эффекты могут не сильно сказаться на репутации компаний из-за сильной зависимости и влияния брендов; однако игнорирование таких проблем, вероятно, приведет к непредсказуемым расходам WeChat Pay и Alipay в будущем.

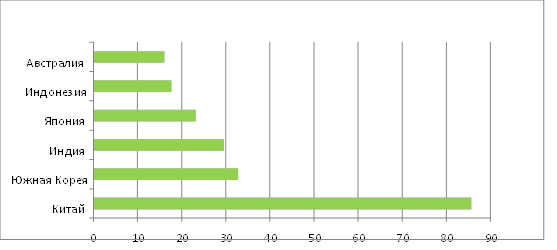

Рисунок 3. Количество пользователей, которые преимущественно используют мобильные сервисы платежей в регионе АТР, % от населения стран 2020 [7]

На рисунке 5 отображена статистика использования мобильных платежей в АТР. Китай выходит в лидеры в 2020 году, превысив порог в 80% по использованию онлайн платежей.

Финтех-компании в меньшей степени влияют на пассивные операции банки. Доля сбережений жителей Китая остается почти в два раза выше, чем в среднем в мире, примерно 44,6% вместо 26,5%[8]. Вместе с тем, норма сбережений жителей Китая постепенно сокращалась с 2012 по 2020 год.

Таким образом, результатом сотрудничества традиционных банков и финтех-компаний стало развитие финансовых технологий в банковской сфере, стимулирование внутреннего спроса и увеличение доли общего потребления в ВВП. Это эффективно внедрило сбережения домашних хозяйств в инвестиции. Сотрудничество между финтех-компаниями и традиционными коммерческими банками позволило создать новые банковские продукты и развило сферу посреднических услуг, а также построило более гибкую платежную систему.

Таким образом, в Китае растет популярность финтех-компаний помимо использования коммерческих банков. Идея децентрализованных финансов принципиально расходится с политикой Коммунистической партии Китая, поэтому правительство нацелено сокращать вес частных компаний в системе платежей.