ТЕКУЩЕЕ СОСТОЯНИЯ РЫНКА АВТОКРЕДИТОВАНИЯ РФ

Журнал: Научный журнал «Студенческий форум» выпуск №15(282)

Рубрика: Экономика

Научный журнал «Студенческий форум» выпуск №15(282)

ТЕКУЩЕЕ СОСТОЯНИЯ РЫНКА АВТОКРЕДИТОВАНИЯ РФ

Аннотация. По итогам проведенного изучения рассмотрены факторы влияния на рынок автокредитования России и их последствия за период с 2022 г. по 2023 г. Выявлены тенденции количества выданных банками автокредитов, объемов кредитного портфеля и иные показатели. В заключение определено состояние российского рынка автокредитования в течение 2023 г.

Ключевые слова: рынок автокредитования, величина кредитного портфеля, процентные ставки, геополитическая обстановка.

На сегодняшний день денежная система РФ находится в плохом состоянии. Ведь на протяжении 2022 г. введенные зарубежными странами санкции оказали значительное отрицательное влияние на все сегменты экономики, в том числе на рынке автокредитования.

В кризисные периоды авторынок, как правило, показывает значительную просадку. Но когда экономика постепенно начинает восстанавливаться, то вслед за ней растут и продажи[6].

По данным «Автостат» на июль 2022 г. в России насчитывается 54,84 млн авто, из которых 46,1 млн легковых авто имеет каждый третий россиянин, и их число ежегодно растет несмотря на различные экономические ситуации в стране.

Уход автомобильных производителей привел российский авторынок к дефициту транспортных средств. Так, за первый квартал 2022 г. отметился спад продажи новых легких и коммерческих автомобилей на 58,8 % по сравнению с 2021 г. Только к июню 2022 г. первичный сегмент авторынка начал увеличиваться за счет повышения спроса потребителей на российские и китайские машины. На возрастающую тенденцию также повлияло введение параллельного импорта. Однако по итогам 2022 г. смогли продать лишь часть реализованной за 2021 г. новых автомобилей.

Более благоприятная ситуация складывалась на вторичном рынке автокредитования. За 2022 г. продажа поддержанных автомобилей была в 7 раз больше, чем новых транспортных средств[1].

Ситуацию на рынке автокредитов усугубило уменьшение спроса населения, что обусловлено повышением цен. За январь 2023 г. средний чек на транспортные средства оказался выше, чем цены за 2022 г. Особенное подорожание на новые машины ощутили жители Южного федерального округа, а на автомобили с пробегом – Северо-западного федерального округа[2].

Таким образом, снижение потребительского спроса и уход зарубежного автопрома напрямую оказали отрицательное влияние на количество предоставляемых банкам автокредитов. Согласно данным Центрального банка РФ, за 2022 г. совокупная величина выдачи данного вида кредита сократилась на 36 % по сравнению со значением 2021 г. Однако для мегарегулятора данное уменьшение не нанесло существенного ущерба, так как Банк России потерял лишь1,2 трлн руб. на 01.01.2023 г.

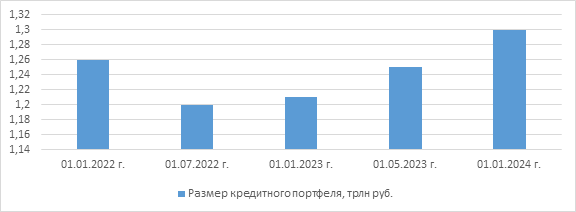

На 01.01.2023 г. суммарная величина кредитного портфеля российских банков больше значения 2022 г. на 12,6 %. К 2024 г. ожидается также рост показателя (рисунок 2).

За 2022 г. больше всего выдача автокредитов была у группы Сбера, в которую входит ПАО «Сбербанк России» и его дочерний банк ООО «Драйв Клик Банк». Их общий объем портфеля составил 178,3 млрд руб. После группы Сбера позиции в рейтинг занимают ПАО «Сомкомбанк» и ПАО «РОСБАНК» с портфельным размером в 130,5 млрд руб. и 121,1 млрд руб. соответственно.

Рисунок 2. Динамика объема кредитного портфеля за 2021-2023 гг., трлн руб.

Согласно данным аналитического агентства «Автостат», за первый квартал 2023 г. на российском авторынке было продано 2 млн автомобилей, что больше значения 2022 г.

Ставки по выдаче при автокредитовании тесно связаны с ключевой ставкой Банка России, поэтому любые изменения ЦБ РФ влияют на тенденции цен по банковским услугам. После повышения ключевой ставки ставка по автокредитам увеличилась на 3,06 п. п. о втором квартале 2022 г., а после ее снижения – уменьшилась на 3,33 п. п. в третьем квартале 2022 г.

За 2022 г. значения средневзвешенных ставок по автокредитам выросли на 2,09 п. п. Так, на 1 января 2023 г. она составила 15,81 % годовых.

По итогам 2022 г. выявлено, что большая часть выданных автокредитов соответствовала следующим параметрам: размер первоначального взноса варьировался от 20 % до 50 %; срок автокредита составлял более 5 лет.

За 2022 г. доля выдачи долгосрочных автокредитов увеличилась с 91,2 % до 96,7 %. В 2023 г. данная тенденция на данные вид автокредитования стала продолжаться. Спрос на них связан с уменьшением ежемесячного платежа. Таким образом, отклонения ключевых ставков и изменения параметров по кредиту также играют большую роль на рынок российского автокредитования.

Текущее состояние рынка автокредитования РФ во многом зависит от геополитической обстановки. Если она не усугубится, то динамика количества выданных автокредитов может быть относительно стабильной в течение года. За 2023 г. значения показателей ожидаются выше на 3,7 % итогов 2022 г., но ниже на 22 % – 2021 г.

Ключевыми факторами, влияющими на отклонения размера предоставленных автокредитов, являются рост цен и дефицит автомобилей. Спад количества машин в 2023 г. все больше сместит фокус внимания автолюбителей в сторону поддержанных машин – как следствие, этот сегмент более динамичнее стал развиваться[3]. Для будущего стабильного роста рынка автокредитования необходимо понимать вероятность наступления каких-либо негативных событий.