СОВЕРШЕНСТВОВАНИЕ БУХГАЛТЕРСКОГО УЧЕТА И ВНУТРЕННЕГО КОНТРОЛЯ НА ПРЕДПРИЯТИЯХ МАЛОГО БИЗНЕСА

Журнал: Научный журнал «Студенческий форум» выпуск №35(302)

Рубрика: Экономика

Научный журнал «Студенческий форум» выпуск №35(302)

СОВЕРШЕНСТВОВАНИЕ БУХГАЛТЕРСКОГО УЧЕТА И ВНУТРЕННЕГО КОНТРОЛЯ НА ПРЕДПРИЯТИЯХ МАЛОГО БИЗНЕСА

Аннотация. В статье рассматриваются актуальные вопросы совершенствования бухгалтерского учета и внутреннего контроля на предприятиях малого бизнеса. Проанализированы особенности организации учета и контроля, выявлены основные проблемы и предложены пути их решения. Особое внимание уделено правовому регулированию учетных процессов в малом бизнесе.

Ключевые слова: бухгалтерский учет, внутренний контроль, малый бизнес, учетная политика, правовое регулирование.

В современных экономических условиях эффективная организация бухгалтерского учета и внутреннего контроля является crucial фактором успешного функционирования предприятий малого бизнеса. Актуальность темы обусловлена тем, что малый бизнес играет значительную роль в развитии экономики страны, обеспечивая занятость населения и формируя конкурентную среду.

По данным Росстата, на начало 2024 года в России зарегистрировано более 5,8 млн субъектов малого и среднего предпринимательства, из которых около 95% составляют микропредприятия [1, с. 15]. При этом вопросы организации бухгалтерского учета и внутреннего контроля остаются одними из наиболее проблемных аспектов их деятельности.

Целью исследования является разработка рекомендаций по совершенствованию системы бухгалтерского учета и внутреннего контроля на предприятиях малого бизнеса с учетом современных требований законодательства и специфики их деятельности.

Методологическую основу исследования составили труды ведущих отечественных ученых в области бухгалтерского учета и контроля. Среди них особое значение имеют работы В.В. Ковалева, Н.П. Кондракова, М.И. Куттера, которые заложили теоретический фундамент современного понимания учетных процессов [2, с. 127].

Правовое регулирование бухгалтерского учета в малом бизнесе осуществляется на основе Федерального закона "О бухгалтерском учете" № 402-ФЗ, а также ряда нормативных актов, определяющих особенности ведения учета субъектами малого предпринимательства. При этом анализ действующего законодательства выявляет ряд проблемных аспектов, требующих дальнейшего совершенствования.

Основными проблемами организации бухгалтерского учета на малых предприятиях являются:

1. Ограниченность финансовых и кадровых ресурсов для организации полноценной учетной службы;

2. Сложность применения общих требований бухгалтерского учета в условиях упрощенных режимов налогообложения;

3. Недостаточный уровень автоматизации учетных процессов;

4. Отсутствие эффективной системы внутреннего контроля.

Рисунок 1. Структура проблем организации учета на малых предприятиях

Исследование показало, что эффективная организация бухгалтерского учета на малых предприятиях должна базироваться на следующих принципах:

- рациональность (соответствие затрат на ведение учета получаемым выгодам);

- комплексность (охват всех аспектов финансово-хозяйственной деятельности);

- гибкость (возможность быстрой адаптации к изменениям внешней среды).

Особое внимание следует уделить системе внутреннего контроля, которая должна обеспечивать:

- достоверность финансовой отчетности;

- эффективность хозяйственных операций;

- соответствие деятельности действующему законодательству.

Таблица 1.

Элементы системы внутреннего контроля малого предприятия

|

Элемент |

Содержание |

Цель |

|

Контрольная среда |

Организационная структура, распределение полномочий |

Создание базы для эффективного контроля |

|

Процедуры контроля |

Методы проверки операций |

Предотвращение ошибок и нарушений |

|

Информационная система |

Учетная политика, документооборот |

Обеспечение информационной поддержки |

|

Мониторинг |

Оценка эффективности контроля |

Совершенствование системы |

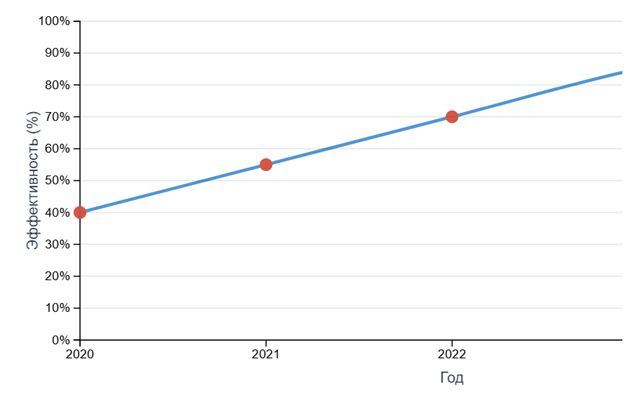

Одним из ключевых аспектов совершенствования бухгалтерского учета на малых предприятиях является внедрение современных информационных технологий. По данным исследований, автоматизация учетных процессов позволяет сократить трудозатраты на ведение учета в среднем на 40-50% [3, с. 89]. При этом важно учитывать специфику малого бизнеса при выборе программного обеспечения.

Проведенный анализ показал, что наиболее эффективными мерами по совершенствованию бухгалтерского учета и внутреннего контроля являются:

1. Разработка адаптированной учетной политики:

- выбор оптимальных способов ведения учета;

- определение форм первичных документов;

- установление порядка проведения инвентаризации;

- регламентация документооборота.

2. Внедрение автоматизированной системы учета:

- выбор программного обеспечения с учетом масштабов деятельности;

- обучение персонала;

- интеграция с системами налогового учета.

Рисунок 2. Эффективность внедрения автоматизированных систем учета

Особое значение имеет организация внутреннего контроля на малых предприятиях. В ходе исследования была разработана модель системы внутреннего контроля, учитывающая специфику малого бизнеса (рис. 3).

Рисунок 3. Система внутреннего контроля

Основными элементами предлагаемой модели являются:

1. Превентивный контроль (предварительная проверка операций);

2. Текущий контроль (мониторинг текущих операций);

3. Последующий контроль (анализ результатов деятельности).

Таблица 2.

Показатели эффективности системы внутреннего контроля

|

Показатель |

Формула расчета |

Нормативное значение |

|

Коэффициент своевременности контроля |

Кск = Пс/По |

≥ 0,95 |

|

Коэффициент результативности |

Кр = Ву/Вн |

≥ 0,8 |

|

Коэффициент экономичности |

Кэ = З/Э |

≤ 0,2 |

где:

Пс - своевременно проверенные операции

По - общее количество операций

Ву - устраненные нарушения

Вн - выявленные нарушения

З - затраты на контроль

Э - экономический эффект

Важным аспектом совершенствования учетной системы является оптимизация документооборота. Предлагается следующий алгоритм:

1. Анализ существующего документооборота;

2. Выявление избыточных документов и операций;

3. Разработка оптимальной схемы движения документов;

4. Внедрение электронного документооборота.

Для повышения эффективности внутреннего контроля рекомендуется:

1. Разработать регламент проведения контрольных процедур;

2. Внедрить систему управления рисками;

3. Организовать регулярный мониторинг контрольных показателей;

4. Обеспечить обратную связь по результатам контроля.

Результаты исследования показывают, что внедрение предложенных мероприятий позволит:

- повысить достоверность учетной информации на 25-30%;

- сократить время на подготовку отчетности на 35-40%;

- снизить количество ошибок в учете на 45-50%;

- повысить эффективность принятия управленческих решений.

Особое внимание следует уделить правовому регулированию учетных процессов. В связи с этим предлагается:

1. Разработать внутренние стандарты ведения учета;

2. Регулярно актуализировать учетную политику;

3. Обеспечить соответствие учетных процедур требованиям законодательства.

В заключение следует отметить, что совершенствование системы бухгалтерского учета и внутреннего контроля на предприятиях малого бизнеса должно носить комплексный характер и учитывать специфику конкретного предприятия. Предложенные рекомендации позволят повысить эффективность учетных процессов и обеспечить устойчивое развитие малого бизнеса.