Статья:

Прогнозирование динамики финансовых рынков на основе показателя Херста

Конференция: LXXXIX Студенческая международная научно-практическая конференция «Молодежный научный форум»

Секция: Экономика

Выходные данные

Афанасьева А.А. Прогнозирование динамики финансовых рынков на основе показателя Херста // Молодежный научный форум: электр. сб. ст. по мат. LXXXIX междунар. студ. науч.-практ. конф. № 20(89). URL: https://nauchforum.ru/archive/MNF_interdisciplinarity/20(89).pdf (дата обращения: 26.07.2026)

Лауреаты определены. Конференция завершена

Эта статья набрала 0 голосов

Мне нравится0

Дипломы

лауреатов

лауреатов

Сертификаты

участников

участников

Дипломы

лауреатов

лауреатов

Сертификаты

участников

участников

LXXXIX Студенческая международная научно-практическая конференция «Молодежный научный форум»

Прогнозирование динамики финансовых рынков на основе показателя Херста

Афанасьева Алёна Андреевна

магистрант, Институт математики и информатики, Северо-Восточный федеральный университет им. М.К. Аммосова, РФ г. Якутск

Попов Сергей Вячеславович

научный руководитель, д-р. физ.-мат. наук, зав. кафедрой МА,

Институт математики и информатики,

Северо-Восточный федеральный университет им. М.К. Аммосова,

РФ г. Якутск

Аннотация. В данной работе сделан прогноз временных рядов методом прогнозирования на основе фрактальной размерности порождающего временного ряда. В основе данного метода лежит показатель Херста.

Ключевые слова: временной ряд, показатель Херста, прогнозирование, котировка акции.

Задача прогнозирования будущих значений курсов финансовых инструментов является актуальной, поскольку возможность формирования достаточно точных предсказаний позволила бы снизить риски и увеличить доходность от операций на рынках [1]. Используемый в данном исследовании метод прогнозирования на основе фрактальной размерности порождающего временного ряда является усовершенствованным вариантом метода Брауна.

Модель Брауна имеет следующий вид [2]:

![]()

Коэффициент сглаживания ![]() заменить значением фрактальной размерности временного ряда [2]:

заменить значением фрактальной размерности временного ряда [2]:

![]()

где ![]() - усредненное по всем начальным отрезкам значение показателя Херста.

- усредненное по всем начальным отрезкам значение показателя Херста.

Сначала находим значения показателя Херста ![]() для начальных отрезков

для начальных отрезков ![]() [2].

[2].

Далее находим усредненное по всем начальным отрезкам значение показателя Херста [2]:

![]()

Заменив ![]() на

на ![]() получается расчетная формула уточненного метода Брауна с использованием фрактальной размерности [2]:

получается расчетная формула уточненного метода Брауна с использованием фрактальной размерности [2]:

![]()

Оценить погрешности прогнозирования можно путем вычисления относительных отклонений получаемых прогнозных значений от фактических значений в процентном соотношении [2]:

![]()

Общая ошибка прогнозирования составит среднюю величину ![]() всех относительных отклонений [2].

всех относительных отклонений [2].

Сделаем прогноз цен акций на 1 июня 2020 года. Все данные для исследования были взяты из сайта investing.com.

Для прогнозирования предлагаемым методом рассмотрим три коротких временных ряда:

![]()

- ежемесячные котировки акций ALNU за период наблюдений с 1 октября 2018 года по 1 мая 2020 года;

![]()

- ежемесячные котировки акций YKEN за период наблюдений с 1 октября 2018 года по 1 мая 2020 года;

![]()

- ежемесячные котировки акций YAKG за период наблюдений с 1 октября 2018 года по 1 мая 2020 года.

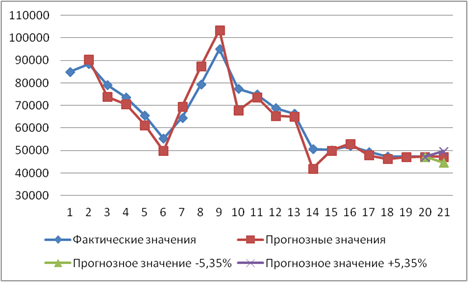

Прогнозирование котировок акций ОАО «АЛРОСА-Нюрба»

В таблице 1 приведены временные ряды ![]() и рассчитаны значения показателя Херста

и рассчитаны значения показателя Херста ![]()

Таблица 1.

Временные ряды ![]() и соответствующие ему значения показателя Херста

и соответствующие ему значения показателя Херста ![]() всех начальных отрезков

всех начальных отрезков

|

№ |

X |

|

№ |

X |

|

|

1 |

85000 |

0,000000 |

11 |

75000 |

0,505863 |

|

2 |

88500 |

0,000000 |

12 |

68800 |

0,480246 |

|

3 |

79000 |

0,177658 |

13 |

66400 |

0,448966 |

|

4 |

73500 |

0,329194 |

14 |

50600 |

0,342618 |

|

5 |

65600 |

0,370695 |

15 |

50200 |

0,434384 |

|

6 |

55400 |

0,418569 |

16 |

52000 |

0,487881 |

|

7 |

64600 |

0,464368 |

17 |

49400 |

0,525814 |

|

8 |

79400 |

0,489306 |

18 |

47400 |

0,556102 |

|

9 |

95000 |

0,506862 |

19 |

47200 |

0,579063 |

|

10 |

77400 |

0,510141 |

20 |

47200 |

0,597637 |

Таким образом, имеем усредненные значения показателя Херста ![]() и фрактальные размерности

и фрактальные размерности ![]() временных рядов

временных рядов ![]() :

:

![]()

Имеем прогнозные модели для рассматриваемых временных рядов:

![]()

Таблица 2.

Результаты прогнозирования временных рядов ![]() методом ФРПВР

методом ФРПВР

|

№ |

X |

№ |

X |

||||

|

Фактическое значение |

Прогнозное значение |

Относ. отклонение. |

Фактическое значение |

Прогнозное значение |

Относ. отклонение |

||

|

1 |

85000 |

- |

- |

11 |

75000 |

73697 |

1,74 |

|

2 |

88500 |

90400 |

2,15 |

12 |

68800 |

65433 |

4,89 |

|

3 |

79000 |

73841 |

6,53 |

13 |

66400 |

65097 |

1,96 |

|

4 |

73500 |

70513 |

4,06 |

14 |

50600 |

42020 |

16,96 |

|

5 |

65600 |

61310 |

6,54 |

15 |

50200 |

49983 |

0,43 |

|

6 |

55400 |

49861 |

10 |

16 |

52000 |

52977 |

1,88 |

|

7 |

64600 |

69596 |

7,73 |

17 |

49400 |

47988 |

2,86 |

|

8 |

79400 |

87437 |

10,12 |

18 |

47400 |

46314 |

2,29 |

|

9 |

95000 |

103471 |

8,92 |

19 |

47200 |

47091 |

0,23 |

|

10 |

77400 |

67842 |

12,35 |

20 |

47200 |

47200 |

0 |

|

Прогноз |

|

|

|

|

47200 |

|

|

|

Погрешность |

|

|

|

|

|

5,35% |

|

Таким образом, с учетом погрешности значение котировки акции ALNU 1-го июня 2020 года будет в интервале ![]() .

.

Рисунок 1. Прогнозирование временного ряда ![]() методом ФРПВР

методом ФРПВР

Прогнозирование котировок акция ПАО «Якутскэнерго»

В таблице 3 приведены временные ряды ![]() и рассчитаны значения показателя Херста

и рассчитаны значения показателя Херста ![]()

Таблица 3.

Временные ряды ![]() и соответствующие ему значения показателя Херста

и соответствующие ему значения показателя Херста ![]() всех начальных отрезков

всех начальных отрезков

|

№ |

Y |

|

№ |

Y |

|

|

1 |

0,233 |

0,000000 |

11 |

0,278 |

0,570908 |

|

2 |

0,244 |

0,000000 |

12 |

0,323 |

0,566507 |

|

3 |

0,225 |

0,161198 |

13 |

0,29 |

0,574850 |

|

4 |

0,246 |

0,186690 |

14 |

0,299 |

0,581782 |

|

5 |

0,255 |

0,308667 |

15 |

0,2795 |

0,582838 |

|

6 |

0,291 |

0,366824 |

16 |

0,321 |

0,580343 |

|

7 |

0,303 |

0,453485 |

17 |

0,379 |

0,539539 |

|

8 |

0,2845 |

0,508776 |

18 |

0,305 |

0,544206 |

|

9 |

0,2895 |

0,543258 |

19 |

0,343 |

0,545192 |

|

10 |

0,28 |

0,560350 |

20 |

0,3485 |

0,564630 |

Таким образом, имеем усредненные значения показателя Херста ![]() и фрактальные размерности

и фрактальные размерности ![]() временных рядов

временных рядов ![]() :

:

![]()

Имеем прогнозные модели для рассматриваемых временных рядов:

![]()

Таблица 4.

Результаты прогнозирования временных рядов ![]() методом ФРПВР

методом ФРПВР

|

№ |

Y |

№ |

Y |

||||

|

Фактическое значение |

Прогнозное значение |

Относ. отклонение. |

Фактическое значение |

Прогнозное значение |

Относ. отклонение |

||

|

1 |

0,233 |

- |

- |

11 |

0,278 |

0,277 |

0,37 |

|

2 |

0,244 |

0,250 |

2,32 |

12 |

0,323 |

0,346 |

7,17 |

|

3 |

0,225 |

0,215 |

4,34 |

13 |

0,29 |

0,273 |

5,85 |

|

4 |

0,246 |

0,257 |

4,39 |

14 |

0,299 |

0,304 |

1,55 |

|

5 |

0,255 |

0,2596 |

1,82 |

15 |

0,2795 |

0,269 |

3,59 |

|

6 |

0,291 |

0,310 |

6,36 |

16 |

0,321 |

0,342 |

6,65 |

|

7 |

0,303 |

0,309 |

2,04 |

17 |

0,379 |

0,409 |

7,87 |

|

8 |

0,2845 |

0,275 |

3,35 |

18 |

0,305 |

0,267 |

12,48 |

|

9 |

0,2895 |

0,292 |

0,89 |

19 |

0,343 |

0,363 |

5,7 |

|

10 |

0,28 |

0,275 |

1,75 |

20 |

0,3485 |

0,351 |

0,81 |

|

Прогноз |

|

|

|

|

0,352 |

|

|

|

Погрешность |

|

|

|

|

|

4,17% |

|

В результате расчетов мы получили следующий результат. Значение котировки акции YKEN 1 июня 2020 года будет в интервале ![]() .

.

Рисунок 2. Прогнозирование временного ряда ![]() методом ФРПВР

методом ФРПВР

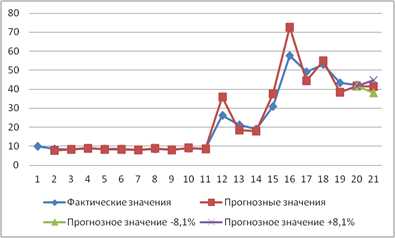

Прогнозирование котировок акций ПАО «ЯТЭК»

В таблице 5 приведены временные ряды ![]() и рассчитаны значения показателя Херста

и рассчитаны значения показателя Херста ![]()

Таблица 5.

Временные ряды ![]() и соответствующие ему значения показателя Херста

и соответствующие ему значения показателя Херста ![]() всех начальных отрезков

всех начальных отрезков

|

№ |

Z |

|

№ |

Z |

|

|

1 |

9,8 |

0,000000 |

11 |

8,64 |

0,417971 |

|

2 |

8,52 |

0,000000 |

12 |

26,23 |

0,407142 |

|

3 |

8,36 |

0,220235 |

13 |

21,32 |

0,506501 |

|

4 |

8,76 |

0,280777 |

14 |

19,1 |

0,555411 |

|

5 |

8,48 |

0,320941 |

15 |

31,02 |

0,581152 |

|

6 |

8,44 |

0,344524 |

16 |

57,8 |

0,552215 |

|

7 |

8,14 |

0,347816 |

17 |

49,24 |

0,576448 |

|

8 |

8,52 |

0,359584 |

18 |

52,9 |

0,593550 |

|

9 |

8,26 |

0,366442 |

19 |

43,46 |

0,608781 |

|

10 |

8,76 |

0,408279 |

20 |

42,35 |

0,620470 |

Таким образом, имеем усредненные значения показателя Херста ![]() и фрактальные размерности

и фрактальные размерности ![]() временных рядов

временных рядов ![]() :

:

![]()

Имеем прогнозные модели для рассматриваемых временных рядов:

![]()

Таблица 6.

Результаты прогнозирования временных рядов ![]() методом ФРПВР

методом ФРПВР

|

№ |

Z |

№ |

Z |

||||

|

Фактическое значение |

Прогнозное значение |

Относ. отклонение. |

Фактическое значение |

Прогнозное значение |

Относ. отклонение |

||

|

1 |

9,82 |

- |

- |

11 |

8,64 |

8,57 |

0,77 |

|

2 |

8,52 |

7,80 |

8,42 |

12 |

26,23 |

35,94 |

37,00 |

|

3 |

8,36 |

8,27 |

1,06 |

13 |

21,32 |

18,61 |

12,71 |

|

4 |

8,76 |

8,98 |

2,52 |

14 |

19,1 |

17,88 |

6,41 |

|

5 |

8,48 |

8,33 |

1,82 |

15 |

31,02 |

37,60 |

21,2 |

|

6 |

8,44 |

8,42 |

0,26 |

16 |

57,8 |

72,58 |

25,56 |

|

7 |

8,14 |

7,97 |

2,03 |

17 |

49,24 |

44,52 |

9,6 |

|

8 |

8,52 |

8,73 |

2,5 |

18 |

52,9 |

54,92 |

3,82 |

|

9 |

8,26 |

8,12 |

1,74 |

19 |

43,46 |

38,25 |

11,98 |

|

10 |

8,76 |

9,04 |

3,15 |

20 |

42,35 |

41,74 |

1,45 |

|

Прогноз |

|

|

|

|

41,40 |

|

|

|

Погрешность |

|

|

|

|

|

8,1% |

|

Таким образом, с учетом погрешности равной 8,1% значение котировки акции YAKG будет в интервале от 38,05 до 44,75.

Рисунок 3. Прогнозирование временного ряда ![]() методом ФРПВР

методом ФРПВР

В данной работе сделан прогноз временных рядов методом прогнозирования на основе фрактальной размерности порождающего временного ряда. В основе данного метода лежит показатель Херста. В результате расчетов мы получили следующий результат. С учетом погрешности 1 июня 2020 года значение котировки акции:

- ALNU будет в интервале ![]() ;

;

- YKEN будет в интервале ![]() ;

;

- YAKG будет в интервале ![]() .

.

Список литературы:

1. Симонов П.М., Гарафутдинов Р.В. Моделирование и прогнозирование динамики курсов финансовых инструментов с применением эконометрических моделей и фрактального анализа // Вестник Пермского университета. Сер. «Экономика» = Perm University Herald. Economy. 2019. Том 14. № 2. С. 268 – 288

2. Тебуева Ф.Б., Стреблянская Н.В. Адаптивный метод прогнозирования для коротких временных рядов природных процессов, Журнал «Современная наука: актуальные проблемы теории и практики», Серия: Естественные и Технические науки № 6 июнь 2019 г. С. 83-87

3. https://www.investing.com