ОТЛИЧИЕ УПРОЩЕННОЙ СИСТЕМЫ НАЛОГООБЛОЖЕНИЯ ОТ ТРАДИЦИОННОЙ

Журнал: Научный журнал «Студенческий форум» выпуск №2(311)

Рубрика: Экономика

Научный журнал «Студенческий форум» выпуск №2(311)

ОТЛИЧИЕ УПРОЩЕННОЙ СИСТЕМЫ НАЛОГООБЛОЖЕНИЯ ОТ ТРАДИЦИОННОЙ

Аннотация. Исследовательская работа представляет собой глубокое рассмотрение двух налоговых систем, упрощенной и традиционной, выявляя при этом их ключевые различия и особенности. Определены особенности обеих политик, их налоги и налоговые ставки, также даты подачи отчетностей в налоговую службу. Определена важность выбора юридическим лицом или индивидуальным предпринимателем определенной системы в соответствии с целями организации и условиями, в которых они находятся. В исследовании была проанализирована эффективность применения упрощенной налоговой системы у малых предприятий, а также применение данного режима налоговой службой, с целью привлечения предпринимателей в данный сектор рынка. Сформулированы выводы и рекомендации на основе проведенного анализа эффективности упрощенной налоговой системы.

Ключевые слова: налог, упрощенная система налогообложения, доход, общая система налогообложения, налогообложение, отчетный период, юридическое лицо, налоговая ставка, индивидуальный предприниматель, федеральная налоговая служба, малое предпринимательство, налоговая нагрузка.

Глядя на страны с развитой рыночной экономической системой, можно с уверенностью сказать, что эти страны добились данного статуса благодаря высоко развитому малому и среднему предпринимательству, так как благодаря развитию данных секторов экономики выгоду получают как потребители, так и государства. Благодаря развитости этих секторов создается конкурентная среда, в связи с чем производители повышают качество товара, имплементируют новые средства производства, что может привести к удешевлению товаров и услуг, но, что самое важное, вследствие огромного количества малых и средних предприятий увеличивается налоговая база и как следствие растут налоговые поступления.

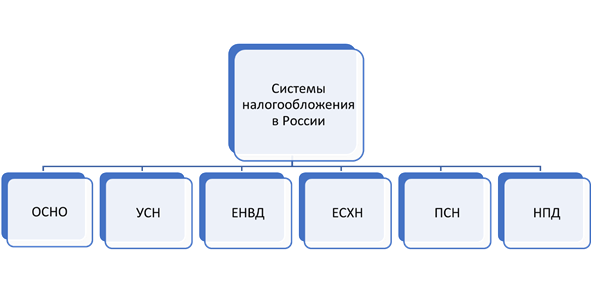

Рисунок 1. Системы налогообложения в России [2]

Традиционно данные организации платят налоги по обычному налоговому режиму, который называется общей системой налогообложения, но по данной системе организация платит огромное количество налогов, которое съедает огромную часть дохода. И малые и средние предприятия, у которых доходы не такие большие по сравнению с большими корпорациями по типу Яндекса, остаются с еще меньшим доходом. И так как РФ стремится стать страной развитой с экономической точки зрения, то еще в 2007 году государство РФ провозгласило поддержку малого и среднего предпринимательства как приоритетную задачу экономической политики, и данная поддержка выражается в послаблении налогового режима для малых предприятий, данный режим получил следующее название: упрощенный налоговый режим.

В данном исследовании будут рассмотрены две основные системы налогообложения организаций, выявлены их преимущества, недостатки и отличия, а начать стоит с традиционного метода налогообложения.

Общая система налогообложения (ОСН) – является базовым налоговым режимом как для организаций, так и для ИП, данный режим устанавливается по умолчанию к каждой организации.

Данный режим характеризуется тем, что у него нет ограничений, ни по видам деятельности, ни по размерам доходов, ни по количеству работников, что значит у этого режима нет никаких условий или критериев для соответствия, что позволяет работать по данному режиму любой организации и любому предпринимателю. Но с такой свободой приходят соответствующие последствия – налоги. Организации и ИП по данному режиму платят больше налогов как по штучно, так и в процентах.

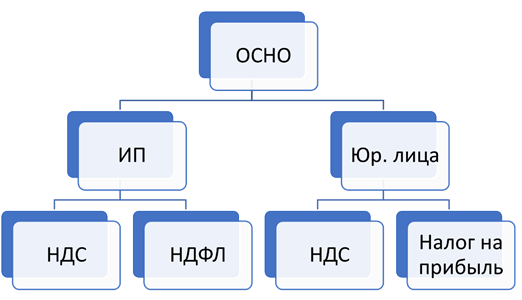

Рисунок 2. Налоги при общей системе налогообложения [1]

Налог на добавленную стоимость облагает, как ни странно, добавленную стоимость на каждом этапе производства, и данный налог равномерно распределен между всеми вовлеченными участниками производства товара или услуги. Десятью процентами облагается компания при реализации продовольственных, медицинских и детских товаров, а также при реализации книжной продукции, которая связана с наукой или культурой. Налог принимает ставку 0 процентов при реализации товаров и услуг, связанных с международными перевозками, например экспортные операции.

Также по данному налогу необходимо предоставлять декларацию. Ее необходимо подавать каждый квартал до 25 числа месяца, следующего за отчетным кварталом. Если 25 число является выходным днем, тогда необходимо будет подать декларацию до следующего за выходным днем рабочего дня.

Налог на доходы физических лиц (НДФЛ) уплачивается предпринимателем с доходов от своей предпринимательской деятельности, ставка данного налога находится в зависимости от получаемого дохода:

- Если получаемый доход за год пять миллионов или меньше, тогда ставка НДФЛ становится 13%

- Если доходы больше пяти миллионов рублей за год, тогда ставка налога становится 15%

Рассмотрев виды налогов, ставки и даты платежей налогов, можно выделить несколько преимуществ и недостатков данного вида налогового режима. В качестве преимуществ можно выделить следующие:

- Отсутствие ограничений. Для организаций, использующих данный вид налогового режима, отсутствуют какие-либо ограничения, как по виду деятельности, так и по доходам.

- Удобно работать с ИП и компаниями на таком же режиме, так как они могут принять НДС к вычету.

В качестве недостатков можно выделить следующие пункты:

Основным недостатком данного режима налогообложения является то, что создается высокая налоговая нагрузка, которая имеет негативные экономические последствия. К таким можно отнести высокую мотивацию к уклонению от налогов, из-за высокой налоговой нагрузки прибыль компании становится ниже, и предприятия или же ИП ищут способы минимизировать свои налоговые обязательства. Также можно отнести сдерживание инвестиций, так как компании начинают более бережно относиться к своим средствам, которых и так мало после уплаты налогов, что в свою очередь может повлечь к деградации нынешних и последующих продуктов, так как не происходят затраты на исследования и развитие.

Вторым немаловажным недостатком является то, что с таким налоговым режимом компаниям необходимо вести сложный учет своих финансов, и для этого учета необходимы квалифицированные кадры в бухгалтерию, что влечет за собой увеличение затрат на эту часть бизнеса [4].

Упрощенная система налогообложения – это особый налоговый режим, основной задачей которого является снижение налоговой нагрузки с малого и среднего бизнеса с помощью снижения налоговых ставок и количества налогов необходимых к уплате.

Данный налоговый режим снимает с предпринимателей и ИП обязанность в виде уплаты НДС и налога на прибыль организаций [3]. Организации, также обязаны выплачивать страховые взносы и обязательное пенсионное страхование. Однако организации и ИП освобождаются от НДС и налога на прибыль так как при УСН организации и ИП начинают платить другой налог, который в зависимости от объекта налогообложения немного видоизменяется, но остается на все том же низком уровне по сравнению с вышеупомянутыми налогами.

- Когда организация выбирает объектом налогообложения “доходы”, тогда она выплачивает налоги по ставке в 6%, при этом затраты на покупку оборудования или же на зарплату работникам не учитываются.

- Когда же объектом налогообложения является “Доходы минус расходы”, тогда организация платит налоги по 15% ставке.

Также организациям, перешедшим на данный налоговый режим, предоставляется возможность вести книгу учета доходов и расходов, а также бухгалтерской отчетности по упрощенной форме, включая право не применять двойную запись. Несмотря на это для организаций и ИП сохраняется текущий порядок ведения кассовых операций и предоставления обязательной отчетности. Организации и ИП, перешедшие на данный налоговый режим обязаны находиться на упрощенном налоговом режиме один календарный год в случае, если они не нарушат условия использования данного режима.

Что касается вида деятельности, то они прописаны в 117 федеральном законе от 05.08.2000 года и будут изложены ниже:

Рисунок 3. Запрещенные виды деятельно при использовании УСН [1]

Условия, позволяющие перейти на упрощенную налоговую систему, обновляются ежегодно, так как обновление условий, того же лимита по доходам, позволяет учитывать экономическую ситуацию в стране, например инфляцию или же общую конъектуру рынка. Данные условия меняются, чтобы соответствовать нынешним экономическим условиям.

В случае, если лицо желает начать выплачивать налоги по упрощенному режиму одновременно с регистрацией предприятия, то данный налогоплательщик обязан направить запрос о переходе на УСН в течение 30 календарных дней, начиная со дня постановки на учет налоговым органом [1].

Выводы. Таким образом, в ходе данного исследования были изучены налоговые режимы, упрощенная налоговая система, и общая система налогообложения. Были рассмотрены налоги и налоговые ставки при данных режимах, при общей системе налогообложения юридические лица и ИП уплачивают НДС, НФЛ и налог на прибыль, а на упрощенной системе налогообложения платят один налог, который может быть в двух видах, в зависимости от объекта налогообложения, первым видом являются доходы, а вторым являются "доходы минус расходы". И в конце было проведено исследование эффективности использования инструмента УСН с целью привлечения предпринимателей в сектор малого бизнеса, с помощью снижения налоговой нагрузки, где в ходе исследования была выявлена проблема привлечения предпринимателей, и после были даны рекомендации по устранению проблем.