ВЛИЯНИЕ АУДИТОРСКИХ ПРОВЕРОК НА ОЦЕНКУ ФИНАНСОВОЙ СОСТАВЛЯЮЩЕЙ ЭКОНОМИЧЕСКОЙ БЕЗОПАСНОСТИ ОРГАНИЗАЦИИ

Журнал: Научный журнал «Студенческий форум» выпуск №13(322)

Рубрика: Экономика

Научный журнал «Студенческий форум» выпуск №13(322)

ВЛИЯНИЕ АУДИТОРСКИХ ПРОВЕРОК НА ОЦЕНКУ ФИНАНСОВОЙ СОСТАВЛЯЮЩЕЙ ЭКОНОМИЧЕСКОЙ БЕЗОПАСНОСТИ ОРГАНИЗАЦИИ

Аннотация. Для деятельности любого предприятия важным аспектом является эффективность работы системы экономической безопасности, которая обеспечивает возможность устойчивого развития. В условиях современного формирования стратегий управления бизнесом крайне важно принимать во внимание как состояния внешнего, так и внутреннего контроля в целях снижения различных рисков и угроз. Аудит зарекомендовал себя как один из наиболее эффективных инструментов для оценки состояния предприятия. В связи с этим, в данном материале будет детально проанализирована значимость аудита в системе экономической безопасности организаций, а также методы его применения для защиты от потенциальных рисков.

Ключевые слова: экономическая безопасность, аудит, внешний аудит, внутренний аудит, угрозы и риски.

Аудит занимает высокую позицию в механизме обеспечения финансовой устойчивости предприятия. Процедуры аудита выступают в качестве основного инструмента для получения информации о точности финансовой отчетности, что, в свою очередь, является важнейшим элементом в контроле состояния экономической безопасности организации. Одной из приоритетных задач любой компании является поддержание сбалансированного уровня экономической безопасности всех функциональных аспектов её деятельности.

Среди функциональных компонентов экономической безопасности выделяют следующие [3. С. 185]:

- Финансовая — включает защиту финансовых активов предприятия от разнообразных рисков, таких как неплатежеспособность, уменьшение доходов и потенциально неэффективное использование ресурсов.

- Интеллектуальная — обеспечивает защиту интеллектуальной деятельности компании, включая патенты, торговые марки и авторские права.

- Нормативно-правовая — охватывает соблюдение законодательных и нормативных актов, которые регулируют деятельность организации, а также правовое обеспечение функционирования предприятия.

- Информационная — включает эффективное информационно-аналитическое обеспечение финансово-хозяйственной деятельности предприятия, защиту информационных систем и данных от несанкционированного доступа и кибер-угроз.

Из всех перечисленных составляющих финансовая занимает центральное место в структуре обеспечения экономической безопасности предприятия, так как она непосредственно влияет на финансовую устойчивость компании в условиях внешних и внутренних угроз, а также на ее жизнеспособность. Финансовые ресурсы являются фундаментом для реализации любых проектов и развития компании, что подчеркивает важность финансовой безопасности.

Внешние экономические факторы, такие как инфляция, изменения валютных курсов, кризисы и рыночные колебания, оказывают прямое влияние на финансовую безопасность любой организации. Эффективная система обеспечения финансовой безопасности предприятия способна адаптироваться к данным вызовам, смягчая их последствия.

Для анализа уровня финансовой составляющей экономической безопасности можно использовать различные индикаторы оценки, имеющие значение для оценки уровня финансовой безопасности и устойчивости компании. Данные индикаторы представлены подробно в таблице 1.

Таблица 1.

Показатели оценки финансовой составляющей экономической безопасности организации

|

Индикаторы оценки ЭБ |

Показатели |

|

Показатели платежеспособности |

Коэффициент обеспеченности собственными средствами |

|

Коэффициент восстановления платежеспособности |

|

|

Коэффициент утраты платежеспособности |

|

|

Коэффициент автономии |

|

|

Показатели финансовой устойчивости |

Коэффициент собственности (независимости) |

|

Доля заемных средств |

|

|

Соотношение заемных и собственных средств |

|

|

Показатели деловой активности |

Общий коэффициент оборачиваемости |

|

Скорость оборота |

|

|

Оборачиваемость собственных средств |

|

|

Показатели рентабельности |

Имущество предприятия |

|

Собственные средства |

|

|

Производственные фонды |

|

|

Долгосрочные и краткосрочные финансовые вложения |

|

|

Чистая норма прибыли |

|

|

Собственные и долгосрочные заемные средства |

С помощью оценки данных показателей можно выделить определенный тип финансовой безопасности предприятия: абсолютная, нормальная, нестабильная, критическая. Типы финансовой безопасности представлены в таблице 2.

Таблица 2.

Типы финансовой безопасности предприятия

|

Расчет |

Типы |

Характеристика типа финансовой безопасности |

|

Пс > 0; Пд ≤ 0; Пк ≤ 0 |

абсолютная |

Достаточность собственных источников для формирования запасов и осуществления деятельности |

|

Пс < 0; Пд ≥ 0; Пк ≤ 0 |

нормальная |

Недостаточность собственных средств, привлечение долгосрочных заемных средств |

|

Пс < 0; Пд < 0; Пк ≤ 0 |

нестабильная |

Недостаточность собственных средств, привлечение как долгосрочных, так и краткосрочных заемных средств |

|

Пс < 0; Пд < 0; Пк < 0 |

критическая |

Недостаточность собственных и заемных средств, стадия банкротства |

Где: Пс – показатель обеспеченности собственными средствами, Пд – показатель обеспеченности долгосрочными заемными средствами, Пк – показатель обеспеченности краткосрочными заемными средствами.

Если все показатели расположены в пределах допустимых значений, то организация имеет абсолютную финансовую безопасность. Если значения показателей ниже пороговых значений, то это может говорить об нестабильной или критической ситуации.

Контроль за всеми вышеупомянутыми компонентами является важным аспектом, способствующим экономической безопасности предприятия. Это включает в себя проведение аудиторских проверок, охватывающих бухгалтерские, финансовые и другие виды документации.

Таким образом, аудит выступает в роли одного из ключевых инструментов для обеспечения экономической безопасности, который можно разделить на внутренний и внешний:

«Согласно определению Международного института внутренних аудиторов, внутренний аудит представляет собой процесс, в рамках которого предоставляются независимые и беспристрастные оценки и рекомендации, направленные на оптимизацию работы предприятия. Эта функция внутреннего аудита играет важную роль в поддержании организации на пути к достижению её целей, используя структурированный метод для анализа и улучшения эффективности управления рисками, контроля и корпоративного управления» [4].

Внешний аудит осуществляется аудиторскими фирмами. Аудиторы формируют мнение о том, является ли отчетность клиента достоверной и заслуживающей доверия, используя качественную оценку его деятельности и эффективности работы.

Современные аудиторские компании активно используют инновационные технологии, такие как автоматизация процессов аудита, анализ больших данных, использование инструментов машинного обучения для оценки рисков и выявления аномалий в финансовой отчетности. Внедрение этих технологий позволяет значительно улучшить качество внутреннего аудита, минимизировать ошибки и повысить скорость обработки информации. Это делает внутренний аудит более проактивным и эффективным, что непосредственно связано с повышением экономической безопасности предприятия.

Аудиторские фирмы, как правило, обладают более широким спектром знаний и опытом в области финансового анализа и аудита. Они могут предложить независимую оценку внутреннего аудита, выявить его недостатки и дать рекомендации по их устранению. Благодаря этому внутренний аудит получает возможность повысить уровень своей эффективности и точности, что, в свою очередь, усиливает экономическую безопасность предприятия.

Обе формы аудиторских проверок объединяет методология их проведения. В большинстве случаев внутренний и внешний аудит используют следующие методы [1]: проведение инвентаризации; опрос сотрудников организации; экономический анализ; сверка документации.

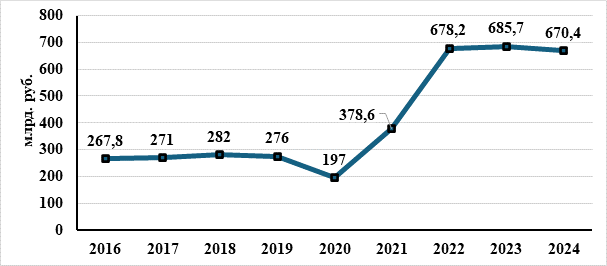

Согласно данным ФНС, сумма налоговых доначислений по результатам выездных налоговых проверок существенно выросла за последние несколько лет (Рисунок 1), что говорит о частых случаях допущения ошибок при ведении налогового и бухгалтерского учета организациями, которые не пользуются услугами аудита.

Рисунок 1. Общая сумма доначислений по результатам ВНП с 2016 по 2024 гг., в млрд. руб.

При этом, по данным Росстата, за последние 6 лет среди 500 крупных компаний России, уровень нарушений законодательства снизился на 45% в результате внедрения регулярных аудиторских проверок [2]. Это связано с тем, что аудиторы акцентируют внимание на важных аспектах соблюдения законодательства и создают систему внутреннего контроля.

Следует подчеркнуть, что компании, которые прошли аудит, показывают 20% увеличение основных финансовых коэффициентов (ROE, ROA) в течение первого года после получения аудиторского отчета. Особенно очевиден положительный эффект для малых и средних предприятий, где даже небольшое процентное изменение имеет большое значение.

«Аудит как инструмент оценки может обеспечить экономическую безопасность организации в контексте следующих рисков [3, с.187]:

- искажение бухгалтерской, управленческой и налоговой отчетности может привести к значительному ущербу, связанному с начислением налогов, штрафов и пеней;

- внутренний, и внешний аудит помогают отслеживать правовые последствия финансовых сделок предприятия, обеспечивая точность и целесообразность принимаемых решений;

- проведение инвентаризаций и ревизий позволяют бороться с кражами и хищениями, а также выявлять расхождения в бухгалтерском учете согласно российским и международным стандартам;

- система учета на предприятии представляет собой основу для программного, технического и организационного обеспечения, поэтому регулярный аудит информационных систем компании также необходим;

- сотрудники предприятия обеспечивают функционирование всех других элементов экономической безопасности, поддержание системы трудовых отношений в нормальном состоянии имеет важное значение. Поэтому диагностировать кризисные явления в сфере трудовых отношений можно посредством аудита, включая опросы сотрудников о профессиях и условиях труда, который проводится как при внутреннем, так и при внешнем аудите.»

Для повышения эффективности обеспечения экономической безопасности организации можно сформировать следующие рекомендации:

- Регулярное проведение аудита: создать план аудиторских проверок, основываясь на специфике и размерах компании.

- Внедрение рекомендаций: после аудита важно не только выявить проблемы, но и активно работать над их устранением.

- Обучение персонала: регулярное обучение сотрудников стандартам бухгалтерского учета и финансового контроля поможет предотвратить ошибки и нарушения.

Также для улучшения эффективности проведения аудиторских проверок и увеличения их влияния на экономическую безопасность организации, рекомендуется:

- Инвестировать в технологические решения: внедрение программного обеспечения для автоматизации процессов аудирования позволит повысить качество и скорость проверки.

- Обогащать знания аудиторов: регулярное обучение аудиторов новым методам и технологиям станет залогом успешной работы и своевременного выявления рисков.

- Устанавливать четкие KPI для аудита: определение ключевых показателей эффективности для оценки результатов аудиторских проверок поможет в дальнейших улучшениях.

Таким образом, на основании проведенного анализа можно с уверенностью заявить, что аудиторские проверки являются ключевым инструментом, способствующим обеспечению экономической безопасности организаций. Эти проверки оказывают значительное влияние на защиту от финансовых рисков и правовых нарушений. Статистические данные подтверждают, что регулярные аудиты способствуют улучшению финансовых показателей и повышению уровня доверия со стороны заинтересованных сторон. В условиях постоянных изменений в экономической среде важность аудиторской деятельности будет только расти, что подчеркивает необходимость интеграции аудиторских услуг в стратегическое управление предприятия.