Методика аудита основных средств автотранспортного предприятия

Журнал: Научный журнал «Студенческий форум» выпуск №12(33)

Рубрика: Экономика

Научный журнал «Студенческий форум» выпуск №12(33)

Методика аудита основных средств автотранспортного предприятия

Цель аудита основных средств автотранспортного предприятия – формирование обоснованного мнения о достоверности и полноте информации об основных средствах автотранспортного предприятия, отраженной в бухгалтерской (финансовой) отчетности и пояснениях к ней [1].

Для автотранспортного предприятия была разработана специальная классификация основных средств, которая имеет следующий вид, представленный на рисунке 1.

Рисунок 1. Классификация основных средств для транспортного предприятия, осуществляющего пассажирские автоперевозки

Для того, чтобы аудиторская проверка основных средств на автотранспортном предприятии была более эффективной и рациональной, необходимо разработать специальную методику аудита основных средств для предприятий автотранспортной отрасли.

Требования, которым должны удовлетворять методики аудита основных средств автотранспортного предприятия:

1. Методика аудита основных средств АТП должна учитывать особенности деятельности автотранспортного предприятия.

2. Методика аудита основных средств АТП должна содержать перечень обязательных проверок:

· проверка наличия и сохранности основных средств автотранспортного предприятия;

· проверка правильности определения первоначальной стоимости основных средств АТП;

· проверка правильности постановки на учет и снятия с учета автотранспортных средств;

· проверка правильности оценки основных средств АТП;

· аудит движения основных средств АТП;

· проверка правильности начисления транспортного налога;

· проверка правильности начисления налога на имущество;

· проверка правильности определения срока полезного использования основных средств, в частности автотранспортных средств;

· проверка правильности начисления амортизации основных средств АТП;

· проверка правильности учета модернизации основных средств АТП;

· проверка правильности учета затрат на ремонт основных средств АТП;

· проверка правильности учета арендованных основных средств АТП;

· проверка правильности учета основных средств АТП, взятых в лизинг.

3. Методика аудита основных средств АТП должна обеспечивать наиболее рациональную последовательность работ, позволяющую сократить трудозатраты и время проверки [2].

В процессе исследования были проанализированы методики основных средств различных авторов, наиболее подходящей для проверки основных средств автотранспортного предприятия является методика Мельник М.В., так как в ней содержатся основные направления проверки и детально прописаны аудиторские процедуры, которые будут использоваться при проведении аудита основных средств. Однако, методика данного автора удовлетворяет не всем требованиям, которыми должна обладать методика аудита основных средств автотранспортного предприятия.

Для того, чтобы требования выполнялись, необходимо в нее включить:

1. Проверка правильности формирования первоначальной стоимости основных средств АТП.

2. Аудит движения основных средств.

3. Проверка правильности определения срока полезного использования.

4. Аудит учета затрат на ремонт основных средств.

5. Аудит начисления и уплаты транспортного налога.

6. Проверка правильности ведения БУ по основным средствам, сданным в аренду.

7. Проверка правильности отражения финансовых результатов от сдачи основных средств в аренду.

8. Проверка наличие договоров аренды и приемо-сдаточных актов.

9. Аудит организации и ведения забалансового учета [2].

Для того, чтобы аудиторская проверка основных средств на автотранспортном предприятии отвечала установленным требованиям и была более эффективной и рациональной, была разработана методика аудита основных средств автотранспортного предприятия, которая учитывает специфику деятельности данных предприятий.

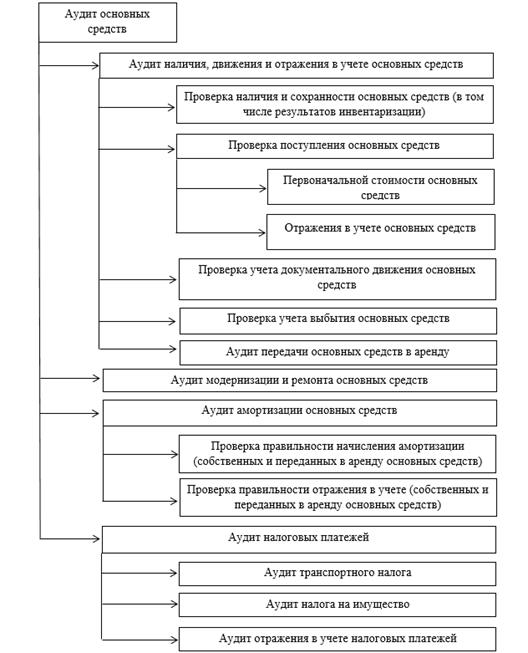

Данная методика аудита основных средств автотранспортного предприятия представлена на рисунке 2.

В процессе разработки методики аудита основных средств для автотранспортного предприятия был сформирован план аудиторской проверки, исходя из которого будут учитываться особенности деятельности автотранспортного предприятия и формироваться рабочие документы для проверки основных средств автотранспортных предприятий.

Рисунок 2. Методика аудита основных средств автотранспортного предприятия

Таким образом, были проанализированы существующие инструменты аудита основных средств, а именно методики аудита основных средств различных авторов, соответственно, было выявлено, что все методики аудита основных средств являются обобщенными формами проверки для всех видов предприятий, то есть они не учитывают особенности деятельности отдельных предприятий, каждая из методик имеет ряд недочетов, поэтому ни одна из них не может быть применена для аудиторской проверки основных средств автотранспортного предприятия. Следовательно, была разработана методика аудита основных средств автотранспортного предприятия, которая удовлетворяет особенностям деятельности автотранспортных предприятий и всем критериям, и требованиям к инструментам аудита основных средств автотранспортных предприятий.