ПОНЯТИЕ И СУЩНОСТЬ ФИНАНСОВОГО АНАЛИЗА

Журнал: Научный журнал «Студенческий форум» выпуск №23(332)

Рубрика: Экономика

Научный журнал «Студенческий форум» выпуск №23(332)

ПОНЯТИЕ И СУЩНОСТЬ ФИНАНСОВОГО АНАЛИЗА

Финансовый анализ является фундаментальным элементом системы управления предприятием. Он представляет собой процесс исследования, обработки и интерпретации финансовой информации, с целью получения объективных выводов о финансовом состоянии организации, эффективности её деятельности и перспективах развития. В современных условиях его значение значительно возрастает, поскольку предприятия функционируют в среде высокой экономической волатильности, изменения законодательства и трансформации бизнес–моделей.

Само понятие «финансовое состояние» включает в себя совокупность показателей, отражающих финансовую устойчивость, платёжеспособность, рентабельность, оборачиваемость активов, эффективность использования ресурсов, а также структуру капитала предприятия. Финансовый анализ позволяет не только констатировать текущее положение дел, но и выявить причины возникающих проблем, спрогнозировать их последствия и определить пути оптимизации [3].

На практике финансовый анализ служит основой для:

- разработки стратегических и оперативных управленческих решений;

- оценки инвестиционной привлекательности компании;

- формирования политики управления оборотными и внеоборотными активами;

- анализа кредитоспособности и определения условий финансирования;

- разработки бизнес–планов и программ реструктуризации [1].

По субъектам различают внутренний и внешний анализ. Внутренний анализ проводится непосредственно на предприятии для нужд оперативного, краткосрочного и долгосрочного управления производственной, коммерческой и финансовой деятельностью. Внешний анализ проводится на основании финансовой и статистической отчетности органами хозяйственного управления, банками, финансовыми органами, акционерами, инвесторами. Целью внешнего анализа является получение объективной информации о финансовой устойчивости, платежеспособности и инвестиционной привлекательности организации [4].

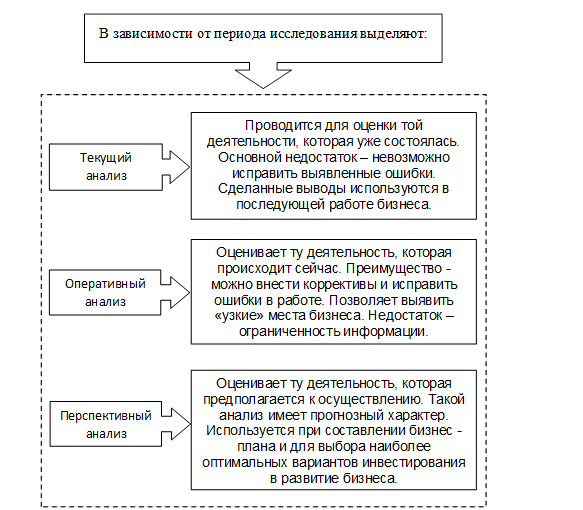

Важным классификационным признаком является период исследования. В этом случае выделяют: текущий, оперативный и перспективный анализ, схему которого можно рассмотреть на рисунке 1.

Рисунок 1. Классификация бизнес–анализа по периоду исследования

Текущий анализ основывается на данных отчетности. Поэтому выявленные недостатки не могут быть устранены в анализируемом периоде. Этот период уже завершен. Однако, есть возможность недопустить аналогичных потерь в будущем. Оперативный анализ, напротив, дает возможность вмешаться в работу бизнеса с тем, чтобы исправить допущенные ошибки в работе предприятия. Перспективный анализ проводится при необходимости прогнозных расчетов в целях будущего развития [2].

Кроме классификаций по субъектам и временным рамкам, существует также функциональный подход, при котором анализ разделяется на:

- оценочный, с целью определения текущего финансового положения;

- диагностический, позволяющий установить причины выявленных отклонений;

- прогностический, направленный на построение моделей и прогнозов.

Финансовый анализ тесно взаимосвязан с другими видами экономического анализа, в частности, с анализом хозяйственной деятельности, стратегическим и инвестиционным анализом. Он интегрирует как количественные, так и качественные методы исследования, обеспечивая комплексный подход к оценке эффективности функционирования предприятия.

Следует также отметить роль финансового анализа в управлении рисками. Современные предприятия сталкиваются с широким спектром финансовых угроз: от инфляционных и валютных колебаний до неплатежей и кредитных ограничений. Систематический анализ позволяет выявить зоны риска, определить уровень допустимой нагрузки на бизнес и выработать превентивные меры.

Таким образом, финансовый анализ – это не просто инструмент контроля, но и важный механизм адаптации предприятия к изменяющейся внешней среде, обеспечения устойчивости и формирования стратегических преимуществ