СИСТЕМА ВНУТРЕННЕГО КОНТРОЛЯ НЕФТЕГАЗОДОБЫВАЮЩЕГО ПРЕДПРИЯТИЯ И ПУТИ ЕЁ СОВЕРШЕНСТВОВАНИЯ

Журнал: Научный журнал «Студенческий форум» выпуск №26(335)

Рубрика: Экономика

Научный журнал «Студенческий форум» выпуск №26(335)

СИСТЕМА ВНУТРЕННЕГО КОНТРОЛЯ НЕФТЕГАЗОДОБЫВАЮЩЕГО ПРЕДПРИЯТИЯ И ПУТИ ЕЁ СОВЕРШЕНСТВОВАНИЯ

Аннотация. Статья посвящена анализу настоящей системы внутреннего контроля нефтегазодобывающего предприятия Западной Сибири, основанной на модели COSO. Рассмотрены её ключевые проблемы - дефицит кадров, отсутствие стандартизации и низкая автоматизация, а также предложены решения: внедрение цифровых платформ (SAP, 1С), риск-ориентированный подход и развитие кадрового потенциала через ротацию. Оптимизация этих направлений позволит повысить эффективность управления рисками и соответствие отраслевым требованиям.

Ключевые слова: внутренний контроль; нефтегазодобывающее предприятие; управление рисками; цифровизация; стандартизация процессов; кадровый потенциал.

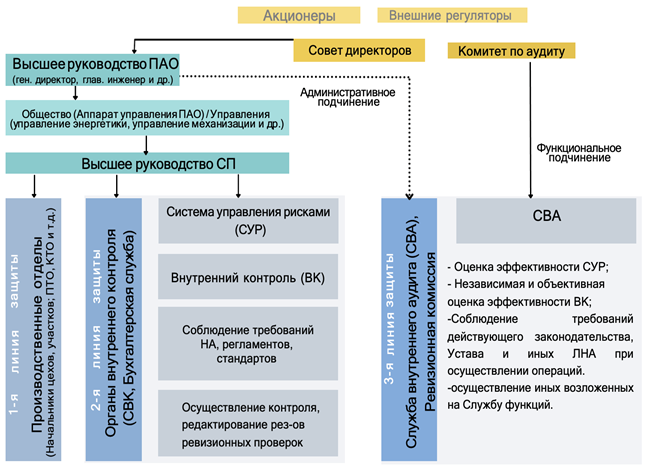

В выбранном для исследования нефтегазодобывающем предприятии, которое ведёт свою производственную деятельность на территории Западной Сибири система внутреннего контроля (далее - СВК) и управления рисками функционирует в соответствии с корпоративной политикой, основанной на международной концепции «COSO». Схема организации СВК на исследуемом предприятии приведена далее на рисунке 1.

Рисунок 1. Схема организации системы внутреннего контроля

Модель «COSO», в свою очередь, состоит из 5 основных компонентов: контрольная среда; оценка рисков; контрольные процедуры; информационные потоки; оперативный мониторинг. Её ключевая и основополагающая задача - это обеспечение достоверности отчетности, минимизация операционных и финансовых рисков, а также соблюдение законодательных требований.

Особо важным элементом является информационная система, обеспечивающая прозрачность данных и своевременное информирование сотрудников об их обязанностях. Это позволяет поддерживать целостность всей отчетности и оперативно реагировать на возникающие угрозы. Ключевые направления работы настоящей СВК:

1. Управление рисками - идентификация, анализ и контроль угроз, включая финансовые, операционные и репутационные.

2. Производственный контроль - административно-производственный (охрана труда, промышленная безопасность) и экологический (соблюдение природоохранных норм).

3. Внутренний аудит - независимая оценка эффективности процессов, выявление нарушений и разработка корректирующих мер.

Несмотря на комплексный и выверенный подход, настоящая система сталкивается с рядом вызовов и проблем, среди которых можно выделить:

1. Дефицит квалифицированных кадров - нехватка узкопрофильных специалистов и высокая нагрузка на персонал.

2. Недостаточная стандартизация - разнородность проверок усложняет унификацию внутренних процессов.

3. Ограниченная автоматизация - однотипные и постоянные операции требуют внедрения современных цифровых решений.

На основании выделенной проблематики, можно сформировать ряд предложений по повышению эффективности функционирования СВК, которые могут быть внедрены уже в ближайшее время, а непосредственно такими решениями могут стать:

1. Развитие цифровых платформ для централизации данных и полной автоматизации настоящей системы контроля.

Внедрение единой «цифровой экосистемы» на базе решений SAP или 1С способно кардинально повысить эффективность внутреннего контроля ввиду того, что на сегодняшний день данные довольно сильно разрознены: финансовая отчетность, производственные показатели, экологический мониторинг и аудиторские проверки ведутся в разных системах, разными службами, что усложняет консолидацию информации и оперативное принятие решений.

Цифровая платформа способна объединить все ключевые процессы - от управления рисками до мониторинга исполнения поручений. Например, данные с месторождений (уровень загрязнений, общие показатели безопасности) будут автоматически поступать в централизованную систему, где алгоритмы на основе предустановленных нормативов смогут выявлять отклонения. Это позволит перейти от оперативного контроля к превентивному: система будет сигнализировать о потенциальных нарушениях до их перерастания в критичные инциденты.

Внедрение может быть начато с пилотных проектов - например, с автоматизации финансового аудита. Сейчас проверка отчетности требует сопоставления данных из ERP-систем, таблиц и первичных документов. Внедрение модуля «SAP-GRC» позволит же автоматически выявлять потенциальные риски и сократить время проверок на 30 - 40%. Постепенно аналогичные решения можно распространить на логистику, закупки и экологический контроль.

Основополагающий фактор риска для внедрения данного решения - сопротивление изменениям со стороны действующих сотрудников, привыкших к старым процессам. Чтобы минимизировать риски, необходимо параллельно с внедрением проводить обучение в каждом подразделении. В долгосрочной перспективе это не только ускорит контрольные процедуры, но и снизит влияние человеческого фактора, который сегодня остается ключевым источником ошибок.

2. Внедрение типовых регламентов и «риск-ориентированного» подхода.

Настоящая СВК часто носит формальный характер: проверки дублируются, а их методики различаются в зависимости от подразделения. Например, аудит безопасности на месторождениях и в логистических центрах проводится по разным шаблонам, что затрудняет консолидацию результатов и выявление системных рисков.

В целях решения данной проблемы, необходима разработка единых стандартов контроля, адаптируемых под специфику направлений, но основанных на общих принципах. Это касается как документооборота, так и методологии оценки рисков.

Например, вместо тотальных проверок всех процессов можно внедрить риск-ориентированную модель, где частота и глубина аудита определяются уровнем фактических угроз. Критичные области, например закупки и экология, будут проверяться ежеквартально, а низко-рисковые - раз в год.

Первым шагом на пути решения данной проблемы может выступить картирование рисков с помощью специализированного ПО, например «Riskonnect». На основе исторических данных (нарушения, аварии, финансовые потери) система ранжирует угрозы по вероятности и потенциальному ущербу. Это позволит перераспределить ресурсы внутреннего аудита, сосредоточившись на его наиболее критичных точках.

Основная сложность интеграции данного предложения - инерция бюрократической системы. Чтобы нововведённые регламенты действовали, необходимо закрепить их исполнение через KPI подразделений и регулярный аудит со стороны совета директоров.

3. Развитие кадрового потенциала через обучение и ротацию.

Кадровый дефицит - одна из ключевых проблем СВК. Специалисты по аудиту и контролю часто работают в узконаправленных подразделениях, что ограничивает кросс-функциональное взаимодействие. При этом подготовка новых сотрудников занимает годы, а постоянная смена сотрудников усугубляет ситуацию.

Вместо точечного найма экспертов предлагается создать внутреннюю систему ротации и наставничества. Например, аудитор с финансовым опытом может на 6 месяцев перейти в отдел промышленной безопасности, чтобы изучить новые области. Это не только расширит компетенции, но и поможет выявлять междисциплинарные риски (например, как ошибки в логистике в потенциале могут повлиять на экологические показатели).

Для успешной реализации предложенной концепции, может быть внедрена цифровая база знаний с кейсами, шаблонами и обучающими модулями, например программное обеспечение «Контролер 2.0».

По опыту мировых нефтегазодобывающих предприятий, таких как British Petroleum и Shell, такие программы снижают затраты на найм новых сотрудников на 25% и сокращают срок их адаптации с 12 до 6 месяцев. Для исследуемого предприятия это означает снижение операционных рисков за счет более квалифицированного персонала.

В заключение можно отметить, что настоящая система внутреннего контроля в исследуемом предприятии соответствует лучшим практикам, но требует модернизации в части цифровизации и кадрового обеспечения. Оптимизация процессов позволит компании снизить риски и существенно повысить операционную эффективность в условиях динамичной отраслевой среды.