ФИНАНСОВАЯ ПОЛИТИКА РОССИЙСКОЙ ФЕДЕРАЦИИ В УСЛОВИЯХ САНКЦИОННОГО ДАВЛЕНИЯ: АНАЛИЗ И НАПРАВЛЕНИЯ СОВЕРШЕНСТВОВАНИЯ

Журнал: Научный журнал «Студенческий форум» выпуск №19(370)

Рубрика: Экономика

Научный журнал «Студенческий форум» выпуск №19(370)

ФИНАНСОВАЯ ПОЛИТИКА РОССИЙСКОЙ ФЕДЕРАЦИИ В УСЛОВИЯХ САНКЦИОННОГО ДАВЛЕНИЯ: АНАЛИЗ И НАПРАВЛЕНИЯ СОВЕРШЕНСТВОВАНИЯ

Аннотация. Объектом исследования является финансовая политика Российской Федерации в условиях санкционного давления 2020–2023 годов. Методами сравнительного и структурного анализа, а также коэффициентного метода исследованы бюджетная, налоговая и долговая составляющие политики. Выявлено, что, несмотря на сохранение бюджетной устойчивости (дефицит не превысил 3,8% ВВП, госдолг — 14,9% ВВП), система имеет структурные уязвимости: высокую нагрузку страховых взносов, нестабильность налогового законодательства и рост стоимости обслуживания внутреннего долга при высокой ключевой ставке. Разработан комплекс мер по совершенствованию бюджетного планирования, налогового стимулирования инвестиций и управления государственным долгом.

Ключевые слова: финансовая политика, санкционное давление, федеральный бюджет, государственный долг, налоговая политика, ФНБ, бюджетный дефицит, финансовый суверенитет.

Введение. Финансовая политика государства — важнейший инструмент регулирования национальной экономики, охватывающий бюджетную, налоговую, денежно-кредитную и долговую политику. После февраля 2022 года санкционное давление на Россию приобрело беспрецедентный характер: заморозка резервов Банка России на сумму свыше 300 млрд долларов, отключение российских банков от SWIFT, ценовой потолок на энергоносители. В этих условиях изучение механизмов адаптации финансовой политики, критический анализ её результатов и разработка предложений по совершенствованию приобретают первостепенную научную и практическую значимость.

Цель данной статьи — провести комплексный анализ реализации финансовой политики РФ в 2020–2023 годах и разработать обоснованные предложения по её совершенствованию в условиях сохраняющегося санкционного давления.

Теоретические основы финансовой политики государства. В научной литературе финансовая политика определяется как совокупность государственных мероприятий, направленных на организацию и использование финансов для выполнения государством своих функций и задач [1, с. 48]. Г.Б. Поляк выделяет три обязательных элемента: разработку научно обоснованной концепции, создание финансового механизма (форм, методов и инструментов организации финансовых отношений), управление финансовой деятельностью государства и иных субъектов экономики [1, с. 51].

По мнению Г.Б. Поляка, “главной целью финансовой политики является наиболее полная мобилизация финансовых ресурсов, необходимых для удовлетворения насущных потребностей развития общества” [1, с. 52]. Схожей позиции придерживается В.М. Родионова, указывая, что “финансовая политика — это самостоятельная сфера деятельности государства в области финансовых отношений, направленная на обеспечение соответствующими финансовыми ресурсами реализации той или иной государственной программы экономического и социального развития” [3, с. 76]. Таким образом, несмотря на различия в формулировках, большинство исследователей сходятся в том, что конечным ориентиром финансовой политики выступает не управление финансовыми потоками само по себе, а достижение конкретных социально-экономических результатов. А.Г. Грязнова и Е.В. Маркина рассматривают финансовую политику в двух измерениях: в широком смысле — как деятельность государства по управлению всей совокупностью финансовых отношений, в узком — как систему конкретных мер по мобилизации, распределению и использованию финансовых ресурсов в соответствии с приоритетами социально-экономического развития [2, с. 127]. Финансовая политика выполняет четыре функции: фискальную (обеспечение государства ресурсами), регулирующую (воздействие на экономические процессы), распределительную (перераспределение ВВП между секторами и территориями) и стабилизационную (сглаживание циклических колебаний) [3, с. 93].

В условиях санкций финансовая политика России претерпела существенные изменения по всем направлениям. По оценке коллектива авторов НИУ ВШЭ, “реакции на них оказались в целом успешными, они продемонстрировали прочность созданных в нашей стране рыночных институтов, компетентность предпринимателей и эффективность действий государственных органов” [9, с. 4]. Бюджетная политика переориентировалась на финансирование обороны и импортозамещения, налоговая прошла три этапа — от стабилизации доходов (2022 г.) до структурной реформы (2024 г.), долговая переключилась с внешних рынков на внутренний, валютная ввела жёсткие ограничения на трансграничные операции. Денежно-кредитная политика Банка России в марте 2022 года экстренно повысила ключевую ставку до рекордных 20% для предотвращения банковской паники, к концу 2023 года ставка составила 16% [4, с. 287].

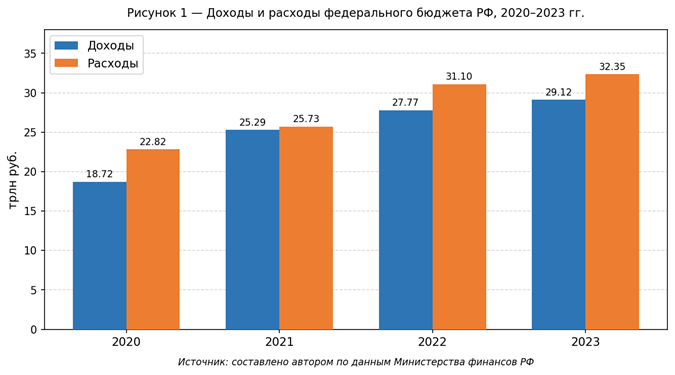

Анализ бюджетной политики и налоговых доходов РФ. Как отмечается в Основных направлениях бюджетной, налоговой и таможенно-тарифной политики на 2024–2026 годы, “фискальный импульс преимущественно профинансирован за счёт дополнительных нефтегазовых доходов – как текущего года, так и предшествующих лет (ликвидные активы ФНБ). Это содействовало скорейшей стабилизации на финансовых рынках и помогло смягчить адаптацию в период перестройки хозяйственных связей” [6, с. 6]. При этом Е.Т. Гурвич характеризует бюджетную политику России как “одну из наиболее консервативных и осторожных среди стран с сопоставимым уровнем экономического развития”, указывая, что “накопленные резервы позволили стране пройти через несколько кризисных эпизодов без значительного наращивания государственного долга” [7, с. 112]. В 2020–2023 годах федеральный бюджет России демонстрировал устойчивость в условиях беспрецедентных шоков. В 2020 году пандемия COVID-19 и падение нефтяных цен привели к дефициту в 4,1 трлн руб. (3,8% ВВП). Восстановительный рост 2021 года сократил дефицит до 0,44 трлн руб. (0,3% ВВП). В 2022 году санкционный шок сопровождался рекордными нефтяными доходами (11,59 трлн руб.) — дефицит составил 3,33 трлн руб. (2,2% ВВП). В 2023 году ненефтегазовые доходы достигли рекорда в 20,30 трлн руб., дефицит сократился до 1,9% ВВП [5].

Таблица 1.

Основные показатели исполнения федерального бюджета РФ, 2020–2023 гг.

|

Показатель |

2020 |

2021 |

2022 |

2023 |

|

Доходы, трлн руб. |

18,72 |

25,29 |

27,77 |

29,12 |

|

— нефтегазовые |

5,24 |

9,05 |

11,59 |

8,82 |

|

— ненефтегазовые |

13,48 |

16,24 |

16,18 |

20,30 |

|

Расходы, трлн руб. |

22,82 |

25,73 |

31,10 |

32,35 |

|

Дефицит (–), трлн руб. |

–4,10 |

–0,44 |

–3,33 |

–3,23 |

|

Дефицит, % ВВП |

–3,8% |

–0,3% |

–2,2% |

–1,9% |

Рисунок 1.

Данные Таблицы 1 и Рисунка 1 свидетельствуют о двух ключевых тенденциях. Во-первых, Россия сохранила бюджетную устойчивость даже в условиях беспрецедентного давления: дефицит в 2022–2023 годах не вышел за пределы 2,2% ВВП, что значительно ниже критического порога в 5% ВВП, принятого в международной практике [6, с. 143]. Во-вторых, прослеживается структурный сдвиг в доходной базе: доля ненефтегазовых доходов выросла с 72,0% в 2020 году до 69,7% в 2023 году в совокупных доходах, при этом абсолютный объём ненефтегазовых поступлений увеличился в 1,5 раза — с 13,48 до 20,30 трлн руб. Это свидетельствует о диверсификации доходной базы и повышении эффективности налогового администрирования. Вместе с тем рост оборонных расходов с 3,11 трлн руб. (2020 г.) до 6,42 трлн руб. (2023 г.) создаёт нарастающее давление на статьи развития — образование, здравоохранение и инфраструктуру.

Совокупные налоговые доходы федерального бюджета в 2023 году составили около 21,3 трлн руб. — рост на 38% к уровню 2020 года. Знаковым событием 2023 года стало введение разового налога на сверхприбыль (windfall tax), давшего поступления около 315 млрд руб. Налоговая реформа 2024 года, как отмечает Л.Д. Кузнецов, “направлена не только на повышение доходов бюджета, но и на легализацию малого бизнеса путём применения обычных ставок НДС и сохранение конкурентоспособности при повышении цен из-за налогов” [8, с. 126]. Реформа ввела пятиступенчатую прогрессивную шкалу НДФЛ (13%, 15%, 18%, 20%, 22%) и повысила ставку налога на прибыль до 25% [8, с. 127].

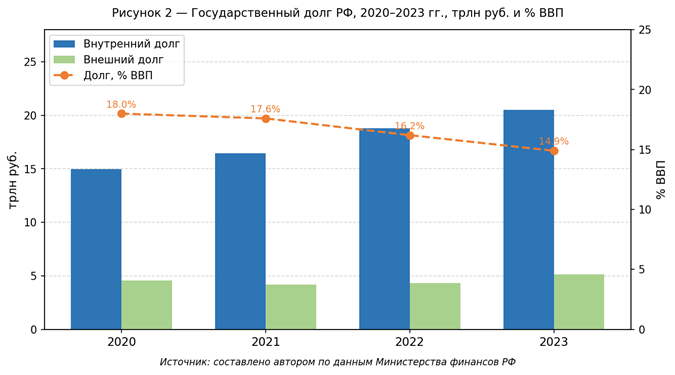

Оценка долговой политики РФ. Россия вступила в санкционный период с благоприятной стартовой позицией по госдолгу — около 12,3% ВВП в 2019 году. К концу 2023 года госдолг составил 25,63 трлн руб. (14,9% ВВП) — один из самых низких показателей среди крупных экономик мира [13, с. 47]. А.А. Лукьянов отмечает, что “введённые в 2022 году санкции кардинально изменили архитектуру управления государственным долгом России: закрытие западных рынков капитала вынудило Минфин полностью переориентироваться на внутренних инвесторов, что существенно сузило инструментальный арсенал и повысило зависимость стоимости заимствований от конъюнктуры внутреннего денежного рынка” [13, с. 31]. С.А. Афонцев в свою очередь подчёркивает, что “заморозка международных резервов Банка России в западных юрисдикциях разрушила прежние представления о надёжности суверенных активов, хранящихся за рубежом, и поставила под сомнение саму концепцию резервной политики, ориентированной на диверсификацию по валютам ведущих эмитентов” [9, с. 89].

Таблица 2.

Государственный долг РФ, 2020–2023 гг.

|

Показатель |

2020 |

2021 |

2022 |

2023 |

|

Внутренний долг, трлн руб. |

14,97 |

16,46 |

18,78 |

20,51 |

|

Внешний долг, трлн руб. |

4,57 |

4,19 |

4,34 |

5,12 |

|

Общий госдолг, трлн руб. |

19,54 |

20,65 |

23,12 |

25,63 |

|

Госдолг, % ВВП |

18,0% |

17,6% |

16,2% |

14,9% |

Рисунок 2.

Таблица 2 и Рисунок 2 демонстрируют характерную закономерность: несмотря на абсолютный рост госдолга с 19,54 до 25,63 трлн руб., его отношение к ВВП снижалось — с 18,0% в 2020 году до 14,9% в 2023 году. Это объясняется опережающим номинальным ростом ВВП, во многом инфляционным. Критически важным структурным изменением стало закрытие внешних рынков капитала: если до 2022 года Россия могла размещать еврооблигации для рефинансирования долга, то теперь единственным инструментом остаются ОФЗ на внутреннем рынке. Около 40% портфеля приходится на флоатеры с переменным купоном, что создаёт прямую зависимость расходов на обслуживание от ключевой ставки: при ставке 16% они в 2023 году достигли 1,3 трлн руб. и, по прогнозам Минфина, могут вырасти до 2,5–3,0 трлн руб. к 2025–2026 годам [13, с. 52].

Направления совершенствования финансовой политики. На основе проведённого анализа сформулированы предложения по трём направлениям. А.Л. Кудрин справедливо замечает, что “устойчивость российской экономики в условиях санкций во многом определяется качеством государственного управления финансами: способностью оперативно перераспределять ресурсы, удерживать инфляцию в приемлемых пределах и сохранять доверие внутренних инвесторов к государственным обязательствам” [11, с. 89]. Именно поэтому совершенствование бюджетного планирования, налоговой системы и долговой политики является не частным, а системным приоритетом.

Первое — совершенствование бюджетного планирования. Действующая практика трёхлетнего бюджета на одном базовом сценарии недостаточна в условиях высокой неопределённости. Предлагается разрабатывать бюджет в трёх вариантах: базовом, консервативном (цена нефти на 20–25 долл. ниже базовой) и стрессовом (ниже 40 долл., рецессия). Необходимо внедрить систему КПЭ для каждой госпрограммы с увязкой финансирования следующего периода с достигнутыми результатами. Счётная палата РФ по итогам 2023 года выявила “4 849 нарушений и недостатков на общую сумму 2 110,0 млрд рублей” [10, с. 21], среди системных недостатков особо отмечено “планирование расходов без учёта уровня исполнения (востребованности) в предыдущие годы” [10, с. 44] — что прямо указывает на необходимость введения КПЭ-увязки при бюджетном планировании.

Второе — реформирование налоговой системы. Базовая ставка страховых взносов 30% от ФОТ является одной из самых высоких среди стран со схожим уровнем экономического развития, что стимулирует практику «конвертных» зарплат и сдерживает легализацию занятости [12, с. 301]. Поэтапное снижение до 25–27% с одновременным расширением налогооблагаемой базы за счёт ужесточения условий применения льготных режимов позволит компенсировать выпадающие доходы в среднесрочной перспективе. Введение федерального инвестиционного налогового вычета (ИНВ) в размере 25% для производственных активов и 50% для НИОКР создаст стимулы к технологической модернизации — аналогичные механизмы успешно применяются в Китае, Германии и Южной Корее [6, с. 189].

Третье — диверсификация долговых инструментов. Высокая доля ОФЗ-флоатеров (около 40% портфеля) делает расходы на обслуживание долга чувствительными к изменению ключевой ставки. Целесообразно постепенно снижать их долю до 20–25% в пользу бумаг с фиксированным купоном и дюрацией 7–15 лет. Параллельно развивать «народные» ОФЗ для физических лиц и инфраструктурные облигации с госгарантией, что расширит круг инвесторов и снизит зависимость от нескольких крупных институциональных покупателей [13, с. 58].

Таблица 3.

Ключевые предложения по совершенствованию финансовой политики РФ

|

Мероприятие |

Срок |

Ответственный |

Ресурсы |

Ожидаемый результат |

|

Многосценарное бюджетное планирование |

2025–2026 |

Минфин России |

Адм. ресурсы |

Снижение отклонения прогноза доходов с 10–12% до 8–9% |

|

Разработка КПЭ госпрограмм с увязкой финансирования |

2025 |

Минфин, ГРБС |

До 0,5 млрд руб. |

Сокращение ежегодного остатка неиспользованных ассигнований (1–2 трлн руб.) на 30% |

|

Введение федерального инвестиционного налогового вычета (ИНВ) |

2025–2026 |

Минфин, ФНС |

Налог. расходы бюджета |

Стимулирование капвложений в обрабатывающую промышленность и НИОКР |

|

Поэтапное снижение ставки страховых взносов с 30% до 25–27% |

2025–2027 |

Правительство РФ |

Расширение налогооблагаемой базы |

Легализация занятости, рост ненефтегазовых доходов |

|

Снижение доли ОФЗ-флоатеров с 40% до 20–25% портфеля |

2025–2028 |

Минфин России |

Инструменты долгового рынка |

Снижение чувствительности расходов на обслуживание долга к ключевой ставке |

Реализация предложенного комплекса мер носит взаимосвязанный характер. Снижение доли флоатеров в портфеле снизит чувствительность расходов на обслуживание долга к уровню ключевой ставки, что в сочетании с её ожидаемой нормализацией создаст фискальное пространство для финансирования ИНВ. Снижение страховых взносов, в свою очередь, расширит налогооблагаемую базу по НДФЛ и взносам в долгосрочной перспективе, компенсируя первоначальные выпадающие доходы. Многосценарное бюджетное планирование обеспечит предсказуемость параметров для всех трёх направлений. Таким образом, предложения образуют согласованную систему, а не набор разрозненных мер.

Заключение. Проведённый анализ показал, что финансовая политика России в 2020–2023 годах доказала функциональную устойчивость в условиях беспрецедентных внешних шоков: бюджетный дефицит не превысил 3,8% ВВП даже в кризисном 2020 году, госдолг сохранился на безопасном уровне 14,9% ВВП, ненефтегазовые доходы достигли рекорда в 20,3 трлн руб. в 2023 году. Вместе с тем выявлены структурные проблемы, требующие решения: высокая нагрузка страховых взносов (30% ФОТ), нестабильность налогового законодательства, концентрация портфеля ОФЗ в флоатерах и рост стоимости обслуживания долга при высокой ключевой ставке.

Предложенный комплекс мер — многосценарное бюджетное планирование с КПЭ госпрограмм, федеральный инвестиционный налоговый вычет, поэтапное снижение страховых взносов и диверсификация долговых инструментов — направлен на устранение выявленных уязвимостей и укрепление долгосрочной устойчивости государственных финансов. Взаимосвязанный характер мер обеспечивает их синергетический эффект и снижает риск возникновения новых дисбалансов.