Автоматизированная система расчета стоимости обслуживания амортизации оборудования

Журнал: Научный журнал «Студенческий форум» выпуск №2(53)

Рубрика: Технические науки

Научный журнал «Студенческий форум» выпуск №2(53)

Автоматизированная система расчета стоимости обслуживания амортизации оборудования

Аннотация. В данной статье рассматривается автоматизированная система расчета стоимости обслуживания амортизации оборудования, с которой постоянно имеют дело бухгалтеры и предприниматели. Данная система позволяет корректно и точно определить амортизацию оборудования, а также его остаточную стоимость.

В наше время, в век четвертой научной революции, которая заключается в появлении персонального компьютера, большинство людей стремятся использовать при решении различных проблем и задач именно гаджеты и электронные сервисы. Среди них особенно популярна программа Microsoft Office Excel, так как она является универсальным помощником для инженеров, экономистов, математиков, работников банков и др. Хотелось бы остановиться на полезных функциях для бухгалтеров и предпринимателей, а именно на расчете стоимости обслуживания амортизации оборудования. Дадим определение амортизации. Согласно «Экономическому словарю» В.И. Нечаева и П.В. Михайлушкина «Амортизация (амортизационные отчисления) – процесс постепенного перенесения стоимости капитальных ресурсов (средств труда) по мере их физического и морального износа на стоимость производимого продукта». Величина амортизационных отчислений играет важную роль в жизни предприятия, так как, с одной стороны, от них зависит конечная прибыль производства, с другой стороны, они являются одним из важнейших внешних издержек. Поэтому выбор системы амортизационных отчислений оказывает значительное влияние на размер налогов и бюджет предприятия.

Предприятие «ШИЛ Логистик» активно использует большегрузы для осуществления международных и междугородних перевозок грузов. Стоимость каждой машины составляет 2 600 000 рублей, после 8 лет эксплуатации ее стоимость составляет 300 000 рублей. Определить амортизационные отчисления и текущую остаточную стоимость большегруза по каждому году на протяжении всего периода эксплуатации.

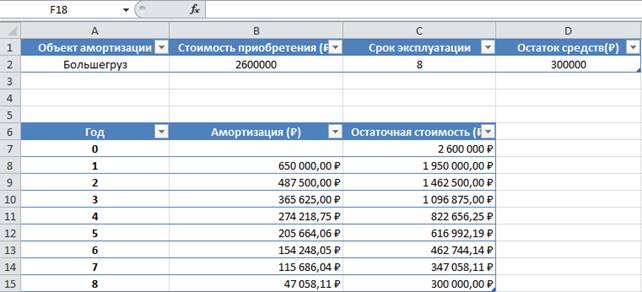

Создадим 2 таблицы. Первая содержит основную информацию об объекте амортизации, стоимости приобретения, сроке эксплуатации и остатке средств (рис. 1).

Рисунок 1. Основная информация об объекте амортизации

Вторая таблица необходима для расчетов. Она будет состоять из столбцов «Год», «Амортизация», «Остаточная стоимость» (рис. 2).

Рисунок 2. Таблица для расчетов

Заполним ее. В первом столбце необходимо заполнить 8 ячеек по годам эксплуатации объекта амортизации (рис. 3). Необходимо также учитывать и первый год амортизации («нулевой» год в таблице).

Рисунок 3. Года эксплуатации объекта амортизации

Для заполнения столбца «Амортизация» необходимо вводить формулу: =ПУО(B2;D2;C2;A7;A8) (рис. 4).

Рисунок 4. Формула для расчета амортизации объекта

Стоит отметить, что для первого расчета требуется учитывать и «нулевой год» (рис.5.).

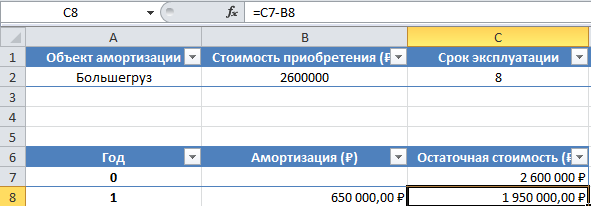

Рисунок 5. Учет «нулевого» года

После первого расчета необходимо скопировать результат для последующих годов (рис. 6).

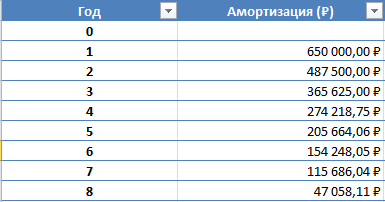

Рисунок 6. Расчет амортизации для 8 лет эксплуатации

После расчета амортизации можно рассчитать остаточную стоимость объекта амортизации. Для этого необходимо в первую ячейку этого столбца ввести стоимость приобретения объекта, затем во вторую ячейку ввести формулу: =C7-B8 (рис. 7).

Рисунок 7. Расчет остаточной стоимости объекта амортизации на первый год

После первого расчета необходимо скопировать результат для последующих годов (рис. 8).

Рисунок 8. Расчет остаточной стоимость объекта амортизации для 8 лет эксплуатации

Данная автоматизированная система позволяет нам путем несложных формул рассчитать амортизацию оборудования, а также его остаточную стоимость.