Проблемы управления в системе урегулирования убытков страховой компании

Журнал: Научный журнал «Студенческий форум» выпуск №6(57)

Рубрика: Экономика

Научный журнал «Студенческий форум» выпуск №6(57)

Проблемы управления в системе урегулирования убытков страховой компании

Современное состояние российского страхового рынка характеризуется огромным и разнообразным количеством компаний, отличающихся как своими финансовыми показателями и размерами страховых портфелей, так и организацией внутреннего корпоративного управления, в том числе бизнес-процессам урегулирования убытков [2]. Эффективно работающий механизм урегулирования убытков является одним из конкурентных преимуществ современных страховых компаний.

От того, насколько результативно и добросовестно происходит процесс урегулирования убытков, зависит, захотят ли клиенты вновь вернуться в страховую компанию и будут ли они советовать её своим знакомым, в связи с этим руководителям следует постоянно проводить совершенствование собственных стандартов урегулирования убытков. Оптимизируя процесс урегулирования убытков, страховая компания повышает внутренний резерв увеличения прибыльности.

Низкий уровень автоматизации работы, работа с внешними подрядчиками и клиентами в бумажном виде занимают много времени и создают значительные возможности для уменьшения эффективности деятельности компании.

Эффективное урегулирование убытков является важным фактором, влияющим на повышение степени удовлетворенности клиентов, которая, в свою очередь, оказывает значительное влияние на лояльность клиента по отношению к компании.

На уровень развития системы урегулирования убытков оказывают влияние такие факторы как профессионализм сотрудников организации, качество страхового портфеля, используемые политики перестрахования, развитость законодательной базы, контроль со стороны государственных органов, техническое оснащение страховой компании и т.д. Пользуясь обратной связью, можно представить взаимосвязь перечисленных факторов следующим образом:

Рисунок 1. Влияние факторов на качество урегулирования убытков

Основываясь на представленные данные в рисунке 1, можно сказать о том, что на качество урегулирования убытков прямо влияют такие факторы как количество страховых случаев (чем их больше, тем хуже качество), профессионализм работников, техническое оснащение, а также контроль государственных органов [3].

Для того, чтобы устранить негативное влияние рассматриваемых факторов организациям, стоит обратить особое внимание на качество таких услуг как:

- контроль уровня клиентоориентированности. Для оценки уровня данной подцели необходимо проконтролировать следующие опции:

1) эффективность работы персонала call-центра;

2) поддержание и своевременное современное оформления сайта в Интернете;

3) честная и прозрачная политика выплат по страховым случаям [4].

- повышение профессионализма сотрудников. Для этого следует проводить дополнительное обучение персонала, а также внедрять и использовать эффективные приемы мотивации работников;

- работа с мошенничеством. Это избавит компанию от лишних выплат. Для борьбы с мошенничеством оптимальным решением является создание единой базы страховых мошенников и организации специального подразделения внутри компании по выявлению страховых мошенничеств;

- улучшить техническое оснащение всей компании и, в частности, отдела (департамента) по урегулированию убытков. Это предполагает внедрение передовых IT-систем и новейшего оборудования.

Согласно исследованиям, можно сделать вывод о том, что страховые выплаты могут быть обоснованно сокращены на 15%.

Рисунок 2. Усредненный потенциал сокращения объема страховых выплат в разрезе по видам страхования

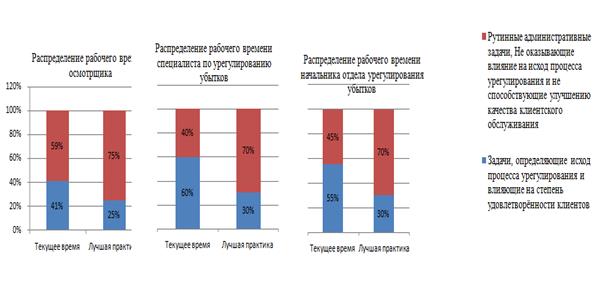

При этом более 40% рабочего времени сотрудника департамента урегулирования убытков приходится на выполнение рутинных административных задач, которые не оказывают никакого влияния на исход процесса урегулирования и не способствуют улучшению качества клиентского обслуживания.

Рисунок 3. Распределение рабочего времени отдельных сотрудников департамента урегулирования убытков

Страховым компаниям необходимо оптимизировать систему урегулирования убытков компании, а для достижения высокого уровня эффективности в данной области необходимо сбалансированное совершенствование деятельности компании по трем основным направлениям:

1) сокращение размера выплат: выплаты в точном соответствии с размером убытка, либо посредством улучшения качества урегулирования, либо за счет договоренности с третьими компаниями о сокращении издержек.

2) контроль расходов:

- достижение и поддержание операционной эффективности, снижение операционных издержек, связанных с урегулированием убытков;

- получение максимально возможного «дохода от инвестиций» в области урегулирования убытков, вне зависимости от того внутренними или внешними являются затраты.

3) обслуживание клиентов:

- предоставление качественного обслуживания в соответствии с сегментом, которому принадлежит клиент;

- обеспечение высокого качества клиентского обслуживания для привлечения новых клиентов и удержания старых [5].

Как показывает опыт, на сегодняшний день, ни одна страховая компания не может обеспечить высокое качество одновременно во всех областях своей деятельности. Соответственно, существует значительный потенциал для совершенствования и развития в каждой из них.