Автоматизация деятельности налоговых органов

Журнал: Научный журнал «Студенческий форум» выпуск №20(71)

Рубрика: Экономика

Научный журнал «Студенческий форум» выпуск №20(71)

Автоматизация деятельности налоговых органов

Аннотация. Актуальность исследования обусловлена тем, что для успешной работы по администрированию налогов, обеспечению поступлений в бюджет и проведению результативных проверок, налоговым органам необходимо использовать новейшее программное обеспечение. В статье рассматриваются аппаратно-технические и программные средства налогового администрирования, в том числе определены основные принципы построения автоматизированной информационной системы «Налог-3».

Abstract. Relevance of a research is caused by the fact that for successful work on administration of taxes, ensuring receipts in the budget and conducting productive checks, tax authorities is necessary to use the latest software. In article are considered hardware and technical and software of tax administration, including the basic principles of creation of an automated information system "Tax-3" are defined.

Ключевые слова: федеральная налоговая служба, информация, налоговое администрирование, автоматизация, автоматизированная информационная система «Налог-3».

Keywords: federal tax service, information, tax administration, automation, automated information system "Tax-3».

Федеральная налоговая служба – это федеральный госорган исполнительной власти, реализующий функции по надзору и контролю за соблюдением законодательной базы РФ о сборах и налогах, за правильностью исчислений, своевременностью и полнотой внесения в надлежащий бюджетный резерв налоговых сборов, в случаях, предусмотренных законодательной базой РФ, за правильностью исчисления, своевременностью и полнотой внесения в соответствующий бюджетный резерв иных обязательных выплат, а также функции валютного контроля в пределах полномочий налогового управления [3].

Как один из крупнейших государственных органов, налоговые администрации являются важными субъектами и объектами политики центрального правительства для развития электронных государственных услуг, поскольку сфера деятельности налоговых органов является практически все общество и бизнес. Учитывая природу поставленных задач по преобразованию работы с обществом, налоговые администрации в настоящее время находятся в центре государственных инициатив предоставления электронных услуг во многих странах.

Увеличение использования электронных услуг позволит облегчить государственным органам:

- Взаимодействие с налогоплательщиками.

Это один из базовых принципов, на которых акцентируют внимание налоговые администрации зарубежных стран. Формулирует необходимость принятия большего количества совместных и консультативных подходов с обществом и бизнесом, осуществляемых предварительно при разработке проектов электронных услуг.

- Доступность.

Очевидно, что для достижения очень высоких показателей сервисного обслуживания, все потенциальные пользователи должны иметь доступ к Интернету (включая тех, кто не имеет собственного оборудования) и быть в состоянии легко найти то, что они ищут, а также использовать специальные приложения. Исследуемые стратегии, как правило, отражают тот факт, что проводятся согласованные действия для расширения досягаемости Интернета, обеспечивая новые сервисные выходы (например, посредством использования общественных библиотек, рабочих мест, государственных приемных, киосков, и коммерческих организаций), как для общего удобства так же как для тех граждан, у которых нет собственных персональных компьютеров.

- Предоставление персонифицированных услуг.

Индивидуальные услуги способствуют повышению эффективности государственных услуг за счет удовлетворения индивидуальных потребностей налогоплательщиков. Персонифицированные услуги предшествуют появлению превентивных услуг (pro-active services) и услуг самообслуживания.

Необходимо стремиться к установлению более прямого и простого (без лишних операций) доступа налогоплательщиков к связанным электронным услугам различных государственных учреждений.

Для осуществления автоматизации налогового администрирования ФНС России использует программные и аппаратно-технические средства.

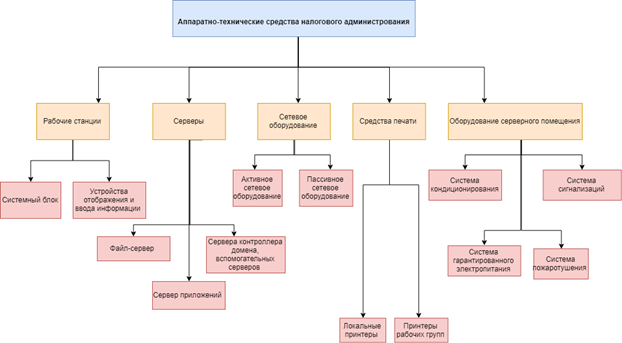

В налоговом администрировании используют следующие аппаратно-технические средства (Рисунок 1):

- рабочие станции;

- серверы;

- сетевое оборудование;

- средства печати;

- оборудование серверного помещения [1].

Рисунок 1. Аппаратно-технические средства налогового администрирования

Рабочие станции состоят из:

• системного блока (оперативная память, центральный процессор, накопитель на жестком магнитном диске, оптический дисковод);

• устройства отображения и ввода информации (манипулятор, клавиатура, монитор, мышь).

Серверы представляют собой системный блок и состоят из:

• файл-сервера (сервер хранения файлов), сервера баз данных - обеспечение выборки, хранения, целостности и защиты данных;

• сервера приложений - поддержка необходимых алгоритмов, генерация деловой информации на основе полученных данных, обеспечение целостности информации;

• сервера контроллера домена, вспомогательных серверов (антивирусный сервер, правовых баз данных, сервер распространения обновлений).

Сетевое оборудование состоит из следующих подсистем:

• активного сетевого оборудования (сетевые коммутаторы, концентраторы);

• пассивного сетевого оборудования (сетевые розетки, кабельная система).

Средства печати включают локальные принтеры и принтеры рабочих групп (принтеры с возможностью подключения к нескольким рабочим местам).

Серверное помещение состоит из:

• системы кондиционирования (поддержание необходимого климатического режима);

• системы гарантированного электропитания (обеспечение стабильным электропитанием серверного оборудования);

• системы пожаротушения (автоматическое обнаружение, тушение пожара);

• системы сигнализаций.

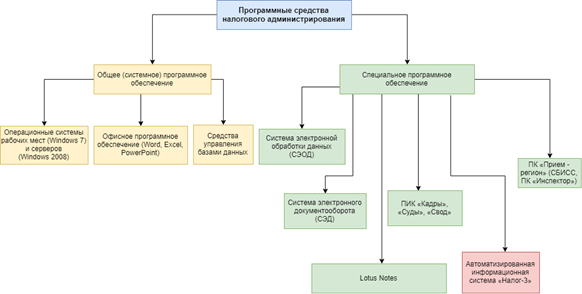

В налоговом администрировании используются следующие программные средства (Рисунок 2).

Рисунок 2. Программные средства налогового администрирования

Основными компонентами процесса модернизации АИС «Налог-3» является: создание централизованной вычислительной инфраструктуры, устойчивых каналов связи и единого федерального хранилища данных, которое будет обеспечивать налоговые органы юридически верной полной и актуальной информацией, информационную поддержку налоговых инспекторов и налогоплательщиков [4].

Принципы построения АИС «Налог-3» основаны на следующих требованиях:

• информационные ресурсы с механизмами доступа (серверные средства) базируется в центрах обработки данных;

• обеспечением необходимого уровня готовности, надежности и производительности телекоммуникационной сети путем предоставления услуги связи установленного уровня качества;

• на всех других объектах ФНС России (Центральный аппарат ФНС России, Управление ФНС России по субъекту Российской Федерации, Межрайонная инспекция ФНС России по централизованной обработке данных, Межрайонная инспекция ФНС России по крупнейшим налогоплательщикам, Инспекция ФНС России по району, району в городе, городу без районного деления, Территориально обособленное рабочее место) остаются только рабочие станции пользователей и минимальное количество серверов служебного назначения;

- клиентские приложения реализуются на основе технологий тонкого клиента (Smart Client, веб-интерфейс, терминальный доступ или подобной). При этом при разработке клиентских приложений особое внимание уделяется снижению трафика между клиентом и сервером;

- клиентские рабочие места включают как персональные компьютеры (толстые клиенты) так и терминальные клиенты (тонкие клиенты);

- обеспечивается адекватная защита каналов передачи данных [2].

Централизация управления ИТ-инфраструктурой обеспечивается следующими решениями:

- Построение федеративной базы конфигурационных данных.

- Иерархическое распределение функций по администрированию системы между объектами различных уровней с поднятием информации о параметрах состояния инфраструктурных компонент на уровень ответственности за данный параметр.

- Автоматизация процессов управления.

- Создание системы мониторинга и консолидации событий.

- Централизация функций мониторинга параметров качества функционирования системы.

- Автоматизация ЦОД [5].

Таким образом, при проектировании структурных элементов системы, схемы деления комплексов задач на подсистемы, компоненты и модули основаны на следующих принципах:

• минимизации объемов информационного взаимодействия;

• максимального использования общего хранилища данных для обеспечения межкомпонентного взаимодействия;

• автономности и недопущения дублирования функций и данных [6].

В связи с динамичным развитием экономики налоговым органам необходимо в своей работе следует использовать современные информационные технологии в целях расширения объема бесплатных услуг, организации внутреннего налогового контроля в налоговых органах и качества обслуживания налогоплательщиков.