Внутренний государственный финансовый контроль в условиях цифровизации экономики

Журнал: Научный журнал «Студенческий форум» выпуск №20(71)

Рубрика: Экономика

Научный журнал «Студенческий форум» выпуск №20(71)

Внутренний государственный финансовый контроль в условиях цифровизации экономики

В статье предложен ряд нововведений в области развития информационных технологий совершенствования кассового обслуживания исполнения бюджетов, которые могут быть внесены в государственную интегрированную информационную систему управления общественными финансами

«Электронный бюджет». Даются предложения по повышению эффективности кассового обслуживания исполнения бюджетов, за счет оптимизации деятельности органов Федерального казначейства.

Ключевые слова: бюджет, кассовое обслуживание, учет, выплаты, поступления, казначейство, «Электронный бюджет».

Основой государственных финансов и главной составляющей является бюджет, в процессе кассового исполнения которого, при осуществлении предварительного и текущего финансового контроля над целевым расходованием денежных средств, важнейшую роль играют органы Федерального казначейства.

Исполнение бюджетов субъектов РФ представляет собой сложный процесс проведения и учета операций по кассовым поступлениям в бюджет и кассовым выплатам из бюджета. Кассовое обслуживание исполнение региональных бюджетов призвано обеспечивать прозрачность операций на счетах бюджетов, оперативность предоставления и достоверность бюджетной отчетности, контроль над целевым использованием бюджетных средств.

Так, главные администраторы бюджетных средств осуществляют контроль, направленный на:

- соблюдение внутренних стандартов и процедур составления и исполнения бюджета по расходам, доходам и источникам финансирования дефицита бюджета, составления бюджетной отчетности и ведения бюджетного учета этим главным администратором бюджетных средств и подведомственными ему распорядителями, и получателями бюджетных средств;

- подготовку и организацию мер по повышению экономности и результативности использования бюджетных средств (ст. 160 п. 1,2,3 БК РФ)

Внутренний аудит осуществляется главными администраторами бюджетных средств в целях:

«– оценки надежности внутреннего финансового контроля и подготовки рекомендаций по повышению его эффективности;

- подтверждения достоверности бюджетной отчетности и соответствия порядка ведения бюджетного учета методологии и стандартам бюджетного учета, установленным Министерством финансов Российской Федерации;

- подготовки предложений по повышению экономности и результативности использования бюджетных средств» (ст. 160 п. 4 БК РФ).

По нашему мнению, цифровизация – это серьёзный ресурс национального развития и реального улучшения качества жизни людей. За последние несколько лет с целью внедрения новых технологий и программ сделано в России немало, в связи с чем первое место в Европе в настоящее время по числу пользователей глобальной сети занимает Россия. У нас динамично растут объёмы интернет - торговли, появляются новые продукты в банковской сфере, страховании, в логистике.

По мнению Романа Евгеньевича Артюхина, Казначейство России — это одно из самых продвинутых в сфере IT ведомств в ведении правительства. Самые зримые результаты нашей работы — это прежде всего Единая информационная система в сфере закупок. Например, по количеству накопленной информации система уже включает 350 терабайт — это ничто иное, как big data, «большие данные». А ежегодный объем контрактов — около 25 триллионов рублей.

Цифровую трансформацию экономики можно увидеть сквозь все тенденции, сигнализирующие о движении общества по пути цифровизации различных сфер знаний и жизнедеятельности людей:

- разрабатываются и реализуются национальные программы, такие как «Информационное общество», «Электронное здравоохранение» и т.д., а также государственные программы «Цифровой экономики».

- внедряется инновационная технология блокчейн, которая в дальнейшем будет способствовать сокращению финансового мошенничества, а также позволит полностью переосмыслить структуру и характер работы банковских учреждений, ускорить проведение

расчетов;

- транспортная сфера проходит период серьезных изменений, связанных с применением ИТС интеллектуальных транспортных систем, беспилотных летательных аппаратов и современных спутниковых технологий, что способствует организации контроля над грузоперевозками на высоком уровне;

- в сельскохозяйственной отрасли становится возможной полная калькуляция расходов, что дает новые преимущества аграрным предприятиям с использованием современных технологий прогнозировать результаты деятельности исходя из анализа показателей в режиме «онлайн», и соответственно стремительно воздействовать на ситуацию;

- использование «Big Data» позволяет проводить аналитическую деятельность для принятия топ-менеджментом верных решений, разработке и созданию моделей в той или иной области;

- в связи с повсеместным использованием Интернета зародилось новое понятие Интернета вещей, которое вынуждает современный бизнес предоставлять услуги и продавать товары совершенно новым способом и т.д.

Тем не менее, проблемы, возникающие в процессе исполнения региональных бюджетов, такие как наличие кассовых разрывов, низкий уровень ликвидности денежных средств на счетах бюджетов, наличие большого числа невыясненных поступлений, которые не подлежат распределению по уровням бюджетной системы РФ, уже долгое время не теряют своей актуальности. Имеющиеся проблемы в совокупности со сложностью процессов исполнения бюджетов обусловили потребность в совершенствовании кассового обслуживания исполнения региональных бюджетов территориальными органами Федерального казначейства.

Таким образом, актуальность исследования определена необходимостью дальнейшего совершенствования системы внутреннего финансового контроля в органах федерального казначейства в условиях цифровизации, а также исчерпывающего научного анализа работы существующей казначейской системы РФ, которая позволит разработать практические и методические рекомендации по ее совершенствованию, содействующих своевременному и полному кассовому исполнению региональных бюджетов.

Научная новизна исследования:

- предложены мероприятия по совершенствованию системы внутреннего финансового контроля в части кассового обслуживания исполнения региональных бюджетов в области развития цифровизации;

- разработаны рекомендации по повышению эффективности кассового исполнения бюджетов и снижения рисков процесса обслуживания исполнения бюджетов.

Кассовое обслуживание исполнения бюджета – это проведение и учет операций по кассовым поступлениям в бюджет и кассовым выплатам из бюджета. Данное определение дает Бюджетный кодекс РФ. Определение можно уточнить, так как оно не содержит в себе информации о том, где ведется учет и проводятся кассовые операции со средствами бюджета. Таким образом, кассовое обслуживание исполнения бюджета - проведение и учет операций по кассовым поступлениям в бюджет и кассовым выплатам из бюджета на счетах, открытых Федеральным казначейством Банке России для учета операций со средствами соответствующего бюджета, согласно бюджетному законодательству Российской Федерации.

По стратегической карте развития внутреннего функционала и управленческих процессов Федерального казначейства главной целью является обеспечение надежности функционирования Казначейства России и устойчивость казначейской системы. Для этого необходимо обеспечить функционирование и развитие информационных систем и технологий Федерального казначейства. Добиться этого следует за счет выполнения следующих мероприятий:

- формирование и внедрение новой организационной модели ИТ-организации Федерального казначейства;

- развитие инфраструктуры для облачных вычислений и централизации размещения информационных сервисов Федерального казначейства в Центрах обработки данных Министерства финансов Российской Федерации;

- совершенствование технологических процессов в Федеральном казначействе за счет создания и развития информационных систем, обеспечения их интеграции;

Также немаловажным аспектом является создание и обеспечение условий для защиты информационных ресурсов Казначейства России путем совершенствования системы информационной безопасности Федерального казначейства и защиты сведений ограниченного доступа в Федеральном казначействе.

С целью развития информационных технологий и прозрачности деятельности Федерального казначейства поэтапно формируется единое информационное пространство финансовой деятельности публично-правовых образований Российской Федерации – государственная интегрированная информационная система управления общественными финансами «Электронный бюджет».

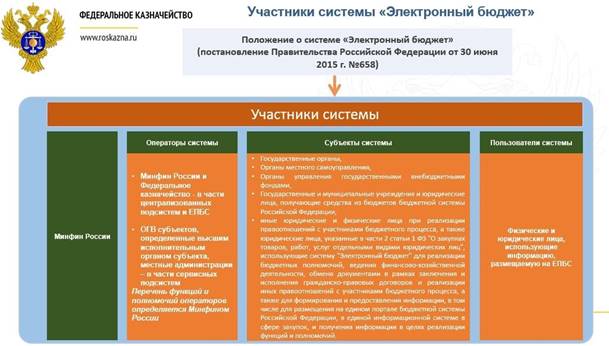

Рисунок 1. Направления создания системы «Электронный бюджет»

Главная функция Федерального казначейства в рамках обеспечения централизации учетных процедур - организационно-методическая. Данная функция заключается в организации и методическом сопровождении процедур централизованного ведения бюджетного учета и формирования бюджетной отчетности в ГИИС «Электронный бюджет». Задачей главных администраторов средств бюджета является разработка учетной и отчетной политики.

Рисунок 2.

На уровне федерального округа отдельные территориальные органы Федерального казначейства будут осуществлять ведение бюджетного учета и формирование бюджетной отчетности, формирование и представление аналитической информации, взаимодействие с главными распорядителями бюджетных средств. На уровне субъектов Российской Федерации территориальные органы Федерального казначейства будут осуществлять консультации пользователей по вопросам работы в ГИИС «Электронный бюджет», мониторинг и предупреждение методических, технологических и организационных проблем.

Также разработаны и внедрены инструменты сбора отчетности в части отчетности о деятельности контрольно-надзорных органов, лицензировании отдельных видов деятельности, сведений о государственных и муниципальных услугах. Адаптированы инструменты сбора отчетности для целей мониторинга казначейского сопровождения отдельных государственных контрактов, созданы условия для государственной регистрации документов и ведения федерального государственного реестра стратегического планирования. Казначейство России наделено полномочиями по контролю полноты и своевременности предоставления информации, обеспечению участников средствами электронной подписи.

В 2017 году введена в промышленную эксплуатацию подсистема «Управление расходами». Старт перехода в данную систему главных распорядителей бюджетных средств был дан в июле 2017 года и происходил постепенно в шесть волн. Также произошла и миграция Реестра Соглашений из прикладного программного обеспечения «Автоматизированная система Федерального казначейства» в подсистему «Управление расходами» системы «Электронный бюджет» по кодам главных распорядителей бюджетных средств.

В подсистеме «Управление расходами» происходит учет бюджетных обязательств. Получатели бюджетных средств вводят данные о бюджетных обязательствах, которые проходят согласование и утверждение, после чего они доступны для просмотра получателем бюджетных средств. Главные распорядители бюджетных средств вводят данные по реестру соглашений, которые аналогично проходят процедуры согласования и утверждения и становятся доступны для просмотра.

Территориальный орган федерального казначейства формирует решения о бюджетных обязательствах, которые также проходят утверждение и согласование. Все данные доступны для просмотра Центральным аппаратом Федерального казначейства.

Также в подсистеме «Управление расходами» получатели бюджетных средств формируют Сведения о денежных обязательствах, которые проходят контроль в Федеральном казначействе. Параллельно Сведения о денежных обязательствах формируются в автоматизированной системе

Федерального казначейства на уровне территориального органа Федерального казначейства. На основании данных действий формируется перечень Денежных обязательств.

Таким образом, Казначейство России совместно с Министерством финансов Российской Федерации проводят целенаправленную работу согласно плану по развитию государственной интегрированной информационной системы управления общественными финансами «Электронный бюджет» и вводе ее в эксплуатацию.

Рисунок 3.

Но в систему «Электронный бюджет» можно добавить еще несколько функций для оптимизации времени, и увеличения прозрачности исполнения региональных бюджетов, которые еще не предусмотрены в данной системе.

Во-первых, из любого регионального бюджета каждый день происходит множество кассовых выплат. Каждый платеж проверяется работником, на что тратится большое количество времени. Можно предложить такое нововведения как онлайн платежи. Для постепенного введения данной системы можно предложить следующие критерии:

- сумма платежей, подлежащих проведению онлайн, должна не превышать сумма 100 000,00 руб. включительно;

- автоматический контроль на остаток денежных средств на лицевом счете;

- автоматический контроль за заполнением всех полей платежного документа;

- автоматический контроль на соответствие вида расхода текстовому назначению платежа (для этого нужно определить слова необходимые для присутствия в текстовом назначении платежа по каждому виду расхода);

- соответствие реквизитов, указанных в платежных документах, справочникам.

Исключения должны составлять расходы, которые учитываются по кодам цели и платежи, по которым должны быть предоставлены документы-основания.

Данное нововведение позволит ускорить проведение платежей и высвободит время работников органов Федерального казначейства. Для усиления контроля над данными платежами необходимо организовать выборочную проверку платежей раз в месяц Отделом внутреннего контроля органов Федерального казначейства.

Во-вторых, органы Федерального казначейства занимаются обеспечением наличными денежными средствами бюджетных и автономных организаций. Работа с картами ведется относительно недавно и поэтому существует ряд недоработок. Это касается автоматизированной системы Федерального казначейства.

В-третьих, явным минусом является то, что органы федерального казначейства не имеют возможности видеть онлайн баланс на банковских картах, которые выданы организациям для обеспечения наличными денежными средствами.

Данную проблему необходимо проработать с банком, так как во время работы возникают ситуации, когда данную информацию необходимо получить оперативно. Особенно данная необходимость возникает в конце года, так как на 1 января следующего финансового года счета для обеспечения наличными денежными средствами должны быть нулевыми. Данная функция значительно упростит закрытие финансового года и разрешение проблемных ситуаций в течение финансового года.

Таким образом, основой любой бюджетной деятельности является информационные технологии. Поэтому совершенствование информационных технологий является приоритетным направлением совершенствования деятельности органов Федерального казначейства.

Совершенствование порядка кассового обслуживания исполнения региональных бюджетов – это одно из основных направлений деятельности Федерального казначейства, в области которого в последнее время происходят значительные изменения и разработки с последующим внедрением их на практике. В Российской Федерации проведена большая работа, позволяющая ввести полный учет кассовых поступлений и кассовых выбытий из бюджетов, аккумулировать средства бюджета на счетах органов Федерального казначейства, обеспечить контроль за соблюдением участниками бюджетного процесса бюджетного законодательства.

В органах Федерального казначейства организована деятельность по внутреннему контролю и аудиту. При проведении внутреннего контроля операций, связанных с кассовым обслуживанием исполнения бюджета, происходит:

- контроль за не превышением суммы по операции над лимитами бюджетных обязательств и (или) бюджетными ассигнованиями;

- контроль за соответствием содержания проводимой операции коду бюджетной классификации Российской Федерации, указанному в платежном документе, представленном в Федеральное казначейство получателем бюджетных средств;

- контроль за наличием документов, подтверждающих возникновение денежного обязательства, подлежащего оплате за счет средств бюджета;

- контроль за соответствием сведений о поставленном на учет бюджетном обязательстве по гос. (муниципальному) контракту сведениям о данном контракте, содержащимся в реестре контрактов, заключенных заказчиками.

В связи с этим возникает необходимость рассмотрения контроля внутри отдела кассового обслуживания. Снижение рисков при проведении операций по кассовому обслуживанию исполнения бюджетов является актуальным, поскольку от результативности контроля внутри отдела зависит эффективность деятельности органов Федерального казначейства в целом.

Главная суть контроля внутри отдела кассового обслуживания исполнения бюджетов не устранять последствия уже совершённых нарушений, а предупреждать их, до проведения проверки отделом внутреннего контроля и аудита, с целью повышения эффективности и результативности деятельности всего отдела.

Таким образом, можно предложить следующие мероприятия по снижению рисков при проведении операций по кассовому обслуживанию исполнения бюджетов:

- Создание еженедельного отчета о кассовых выбытиях и кассовых поступлений в бюджет, с целью получения оперативной и достоверной информации о состоянии лицевого счета бюджета и для сравнения остатка, прихода и расхода денежных средств с банковской выпиской данного лицевого счета.

Данный отчет позволит снизить риск составления и предоставления в орган управления финансами субъекта недостоверной отчетности. Пример отчета представлен в таблице 1.

Таблица 1.

Пример еженедельного Отчета о кассовых выбытиях и кассовых поступлений в бюджет

|

Наименование показателя |

Код по бюджетной классификации |

Сумма |

Итого |

|

Кассовые поступления в бюджет- всего |

х |

х |

|

|

в том числе: |

х |

х |

х |

|

|

|

|

х |

|

Кассовые выбытия из бюджета - всего |

х |

х |

|

|

в том числе: |

х |

х |

х |

|

|

|

|

х |

|

Остаток средств на лицевом счете |

х |

х |

|

Отчет может создаваться на каждую среду рабочей недели. Данные обязательно должны учитываться по кодам бюджетной классификации. Источником для сбора информации для отчета должна быть Автоматизированная система Федерального казначейства.

- Так как с клиентами настроен электронный документооборот и работа органов Федерального казначейства полностью автоматизирована, то нельзя исключать ошибки, которые могут произойти из-за технического сбоя, ошибки программы или неправильной настройки справочника. Поэтому при любой из вышеперечисленных ошибок необходимо создавать обращение в службу технической поддержки и сохранять рекомендации, данные специалистами данной службы. Все обращения рекомендуется хранить в целях предъявления при необходимости проверяющему, дабы не снизить общую результативность отдела.

- Также необходимо каждодневно вести учет своевременности предоставления финансовой отчетности и проведения платежных документов работниками отдела кассового обслуживания, с целью оперативного мониторинга выполнения Соглашения об электронном документообороте с клиентом и исключению риска несвоевременного предоставления и проведения документов. Если документы были отправлены или проведены с нарушением срока нужно указать причину нарушения. Примерные отчеты представлены в таблице 2 и таблице 3.

Таблица 2.

Своевременность предоставления отчетности

|

Наименование отчетности (код формы) |

Время предоставления клиенту |

Причина нарушения сроков отправки |

|

|

|

|

Таблица 3.

Своевременность проведения платежных документов

|

Наименование платежного документа |

Время проведения платежных документов |

Причина нарушения сроков проведения платежных документов |

|

|

|

|

- Немаловажным аспектом является систематическое повышение квалификации в связи с обновлением нормативно-правовой базы кассового обслуживания. Изучение изменений в бюджетном законодательстве может происходить и внутри отдела посредством проведения оперативок, совещаний и семинаров.

Предложенные меры по повышению эффективности кассового обслуживания исполнения бюджетов и снижению рисков при проведении платежных документов, состоящие из предложений по нововведениям в информационных технология органов Федерального казначейства, унифицированной методики проверки платежей и мероприятий по снижению риска при проведении операций по кассовому обслуживанию исполнения бюджетов могут содействовать совершенствованию кассового обслуживания исполнения бюджетов в целом.

В заключении отметим, что в основе государственных финансов главной составляющей является бюджет, в процессе кассового исполнения которого, при осуществлении предварительного и текущего контроля за расходованием денежных средств, важнейшую роль играют органы Федерального казначейства.

Кассовое исполнение бюджетов всех уровней органами Федерального казначейства имеет большое экономическое значение. Исполнение бюджетов всех уровней в Российской Федерации представляет собой сложный процесс проведения и учета операций по кассовым поступлениям в бюджет и кассовым выплатам из бюджета. Кассовое обслуживание исполнение бюджетов призвано обеспечивать прозрачность операций на счетах бюджетов, оперативность предоставления и достоверность бюджетной отчетности, контроль за целевым использованием бюджетных средств.

Существующие проблемы в совокупности со сложностью процессов исполнения бюджетов обусловили потребность в совершенствовании кассового обслуживания исполнения бюджетов органами Федерального казначейства.

Практические рекомендации, предложенные в ходе исследования, раскрывают ряд направлений совершенствования казначейских технологий в области кассового обслуживания исполнения региональных бюджетов и могут послужить для дальнейших разработок в области модернизации Казначейской системы Российской Федерации и кассового обслуживания исполнения бюджетов бюджетной системы Российской Федерации.