Оценка финансовой безопасности ОАО «РЖД»

Журнал: Научный журнал «Студенческий форум» выпуск №23(74)

Рубрика: Экономика

Научный журнал «Студенческий форум» выпуск №23(74)

Оценка финансовой безопасности ОАО «РЖД»

Financial security assessments of Russian Railways

Catherine Pezhemskaya

Master student of Irkutsk State University of Communications, Russia, Irkutsk

Daria Dinets

Candidate of Economic Sciences, Associate Professor Irkutsk State University of Communications, Russia, Irkutsk

Аннотация. Финансовая безопасность один из ключевых факторов успешной и долговременной работы компании. Грамотно оцененное финансовое состояние компании, позволяет повысить финансовую безопасность. Поэтому выбор наиболее точной методики для оценки финансовой безопасности всегда является очень актуальным вопросом. В статье рассмотрены четыре наиболее известные и подходящие модели для анализа уровня финансовой безопасности организации, с целью выбора из этих методик показателей, которые что более точно подходит для оценки финансовой безопасности ОАО «РЖД» с точки зрения точности описания основных рисков.

Abstract. Financial security is one of the key factors of successful and long-term work of the company. Properly assessed financial condition of the company allows to increase financial security. Therefore, the choice of the most accurate method for assessing financial security is always a very important issue. In article are considered the four most well-known and suitable models for the analysis of the level of financial security of the organization, with the aim of selection of these methods, elements that are more precisely suited for evaluating the financial security of JSC "Russian Railways" from the point of view of the accuracy of the description of the main risks.

Ключевые слова: финансовая безопасность, анализ уровня финансовой безопасности, факторы финансовой безопасности, методики оценки финансовой безопасности.

Keywords: financial security, analysis of the level of financial security, financial security factors, methods of financial security assessment.

Финансовая безопасность – это обеспечение такого развития финансовой системы и финансовых отношений и процессов в экономике, при которой создаются необходимые финансовые условия для социально-экономической и финансовой стабильности.

Финансовая безопасность корпораций важна как для успешной и долговременной работы самого хозяйствующего субъекта, так и для экономики страны в целом. Это внутреннее состояние компании, позволяющее ему функционировать в режиме развития и минимизировать негативное влияние внешних факторов.

В данной работе мы рассмотрим уровень финансовой безопасности холдинга ОАО «РЖД».

При оценке финансового состояния холдинга с целью определения степени его финансовой безопасности проводится анализ наиболее подходящей методики для оценки финансовой безопасности холдинга ОАО «РЖД».

Поэтому произведем анализ финансовой безопасности холдинга при помощи официальной методики оценки финансового состояния дочерних и зависимых обществ ОАО «РЖД» от 01.04.2015, но применительно к данным материнской компании, а также воспользуемся моделями для определения финансовой безопасности холдинга Таффлера-Тишоу, двухфакторной и пятифакторной моделями Альтмана, Беликова-Давыдовой и моделью Бивера.

В официальной методике оценки финансового состояния ОАО «РЖД» опубликованы принципы оценки финансового состояния дочернего общества.

Данная методика применяется справочно в целях определения финансовой безопасности общества по уровню риска[8].

Расчет коэффициентов осуществляется на основе данных бухгалтерского баланса, отчета о финансовых результатах и приложения (пояснений) ОАО "РЖД".

Мы производим анализ финансового положения холдинга ОАО "РЖД" по данным годового отчета о финансовом положении по состоянию на 2016-2018 гг (в миллионах российских рублей).

Таблица 1.

Оценка финансового состояния ОАО «РЖД» при помощи коэффициентного метода

|

Коэффициент |

2016 |

2017 |

2018 |

|

|

1. Коэффициент абсолютной ликвидности |

Показывает, какая доля краткосрочных долговых обязательств может быть покрыта за счет денежных средств и их эквивалентов в виде рыночных ценных бумаг и депозитов, то есть практически абсолютно ликвидными активами. |

0,168 |

0,15 |

0,109 |

|

2. Коэффициент срочной ликвидности |

Отношение наиболее ликвидной части оборотных средств, к краткосрочным обязательствам. |

0,409 |

0,361 |

0,208 |

|

3. Коэффициент текущей ликвидности |

Коэффициент текущей ликвидности показывает, сколько рублей текущих активов приходится на один рубль текущих обязательств. Определяет достаточно ли у общества средств, которые могут быть использованы для погашения краткосрочных обязательств. |

0,343 |

0,348 |

0,290 |

|

4. Коэффициент финансовой независимости |

Этот коэффициент показывает, насколько быстро компания способна погасить краткосрочные обязательства оборотными активами. Характеризует зависимость общества от внешних займов. Чем ниже значение коэффициента, тем больше займов у общества, тем выше риск неплатежеспособности и потенциального возникновения денежного дефицита у общества. Оптимальное значение должно быть выше 0,5. |

0,744 |

0,721 |

0,697 |

|

5. Рентабельность продаж (ROS), % |

Демонстрирует долю валовой прибыли в объеме продаж общества. Показывает какую часть выручки компании составляет прибыль |

15,369 |

16,037 |

15,278 |

|

6. Рентабельность собственного капитала (ROE), % |

Демонстрирует эффективность использования капитала, инвестированного учредителями (участниками) общества. |

0,167 |

0,410 |

0,424 |

|

7. Рентабельность активов (ROA), % |

Показывает качество управления активами |

2,182 |

2,404 |

2,304 |

|

8. Соотношение дебиторской и кредиторской задолженности |

Характеризует баланс дебиторской и кредиторской задолженности общества. |

0,325 |

0,323 |

0,328 |

|

9. Соотношение оборачиваемости дебиторской и кредиторской задолженности |

Характеризует устойчивость финансового положения и деловую активность общества.

|

3,293 |

3,675 |

3,628 |

|

10. Соотношение роста прибыли до вычета расходов по процентам, уплаты налогов и амортизации (EBITDA) к росту выручки |

Характеризует способность компании управлять расходами.

|

0,861 |

0,850 |

0,946 |

По итогам наших расчетов можно сделать следующие выводы:

1. Коэффициент текущей ликвидности показывает какая доля краткосрочных долговых обязательств будет покрыта за счет денежных средств и их эквивалентов в виде рыночных ценных бумаг и депозитов, то есть абсолютно ликвидными активами. С учетом того, что у РЖД, достаточно высокий уровень краткосрочных обязательств, что, связано с тем, что краткосрочные обязательства в значительной мере представлены кредиторской задолженностью перед поставщиками за оказание услуг по строительству, модернизации и ремонту основных средств в рамках инвестиционной программы Компании, а также обязательствами по договорам, связанным с перевозками по причине того, что основная часть продаж Компании осуществляется на условиях предоплаты[4], данный показатель для оценки финансовой безопасности РЖД не актуален.

2. Анализ коэффициента срочной ликвидности в динамике с 2016 к 2018 году снижается за счет, существенного снижения показателя дебиторской задолженности, платежи по которой ожидаются в течение 12 месяцев после отчетной даты. В целом значения коэффициентов, достаточно низкие, опять же из-за высокого уровня краткосрочных обязательств.

3. Результаты расчета коэффициента текущей ликвидности свидетельствует о том, что краткосрочные обязательства превышают оборотные активы,

Таким образом, для анализа финансовой безопасности РЖД коэффициенты ликвидности не релевантны.

4.По результатам расчета коэффициентов финансовой независимости следует, что к 2018 году срочность погашения краткосрочных обязательств оборотными активами падает, что говорит о некотором понижении финансовой независимости. Следует отметить, что доля нераспределенной прибыли (непокрытый убыток) в активах имеет удельный вес - 7,08, это следующий показатель по величине доли после уставного капитала - 51,7 и переоценку внеоборотных активов - 40,25, формирующих собственный капитал, что является положительным признаком, так как это часть чистой прибыли, формирующей резерв. В динамике нераспределенная прибыль растет, что свидетельствует о расширении возможностей пополнения оборотных средств, для ведения нормальной хозяйственной деятельности.

Таблица 1.

Значение показателей

|

Показатель |

Сумма |

Удельный вес |

|

Уставный капитал |

2254029 |

51,7 |

|

Переоценка внеоборотных активов |

1754150 |

40,25 |

|

Добавочный капитал (без переоценки) |

26984 |

0,62 |

|

Резервный капитал |

14878 |

0,34 |

|

Нераспределенная прибыль (непокрытый убыток) |

308415 |

7,08 |

|

Итого |

4358456 |

100 |

5. В динамике с 2016 по 2017 год рентабельность продаж растет, что говорит о том, что темпы выручки опережают темпы роста затрат, что были достигнуты за счет повышения качества услуг. Основной приоритет развития холдинга «РЖД» в части грузовых перевозок на ближайшие годы заключается в привлечении на железную дорогу дополнительных грузов с других видов транспорта и расширении спектра предоставляемых для клиентов логистических продуктов, также стал действовать проект «РЖД Экспресс» по консолидации и отгрузке грузов мелкими партиями «до двери» конечному потребителю. Кроме того реализована услуга по ускоренной доставке грузов. Данная услуга способна конкурировать с автомобильным видом транспорта.

6. С 2016 по 2018 гг рентабельность собственного капитала растет, из чего следует что, растет прибыль, а также заемный капитал.

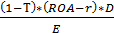

Найдем эффект финансового рычага:

DFL=  (1)

(1)

ЭФР16 = -2,9

ЭФР17 = -2,8

ЭФР18 = - 1,9

Результат расчета эффекта финансового рычага отрицательны. Дифференциал финансового рычага отрицательный, потому что проценты по кредитам и ссудам выше, чем рентабельность собственного активов. В динамике к 2018 году показатель остается отрицательным. Но приближается к 1, так как рентабельность активов растет, а ставка по кредитам и ссудам, хоть и выросла в 2017, но в 2018 она ниже, нежели в предыдущих годах. Кроме того и коэффициент финансового рычага снижается, так как сила влияния заемных средств на эффект финансового рычага снижается, в следствии более быстрого роста собственного капитала.

7. Коэффициент рентабельности активов растет, это означает, что сумма чистой прибыли увеличивается, оборачиваемость активов растет, что связано с ростом тарифов на товары и услуги, а также уменьшением расходов, связанных с производством и реализацией продукции.

Рост рентабельности активов в основном произошел благодаря грузоперевозкам. Драйверами роста стали: уголь, нефть, железная руда, черные металлы, лесные грузы, удобрения, зерно, лом черных металлов и коксующийся уголь. В статье газеты «Транспорт России» под названием «Грузовые перевозки в 2019 году: тенденции и прогнозы» от 25.02.2019, опубликована следующая информация: «По прогнозам Международного энергетического агентства, мировой спрос на уголь останется стабильным в течение ближайших пяти лет. Пока в одних регионах в ЕС и в США потребность в угле падает, в других - в Индии и в Юго-Восточной Азии — растет». «В планах Правительства России 50%-й рост экспорта в восточном направлении. Для этого планируется до 2025 года увеличить провозную способность железнодорожной инфраструктуры в этом направлении дополнительно до 210 млн тонн, в том числе по поставкам угля – до 195 млн тонн. Кроме того, потребуется увеличение терминальных мощностей».

Доход, субсидии и прочие доходы у компании растут, расходы в динамике тоже выросли, а прочие расходы сократились, за счет сокращения статей расходов по банковским услугам, штрафов, выставленными клиентами, а также сокращения в резерве под иски и претензии. Кроме того, существенно снизился налог на прибыль.

8. Коэффициент соотношения дебиторской и кредиторской задолженности свидетельствует о том, что соотношение между задолженностью дебиторов и обязательства перед кредиторами на 2018 год составляет 0,328, что намного ниже приемлемого значения 0,9-1, и такой результат, свидетельствует об угрозе финансового положения предприятия за счет вероятности невозможности погашения своих обязательств ввиду отсутствия своих средств (норматив определен экспертами для любых компаний, без учета особенностей). В случае с РЖД высокое привлечение заемных ресурсов связано с агрессивной моделью финансирования ОАО «РЖД». Тем не менее, компания пытается сократить дебиторскую задолженность, динамика данного процесса с 2016 по 2018 гг не значительна, но присутствует.

9. Коэффициент оборачиваемости дебиторской задолженности выше коэффициента оборачиваемости кредиторской задолженности. Это говорит о том, что у компании больше средней кредиторской задолженности, нежели средней дебиторской. Дебиторская задолженность в ОАО «РЖД» в соответствии с международными стандартами финансовой отчетности определяется как сумма причитающаяся компании от покупателей и заказчиков за перевозку, авансы выданные, в том числе капитальные вложения, социальное страхование и обеспечение, налоги и сборы, расчеты с персоналом по оплате труда, по прочим операциям с подотчетными лицами, а также прочие дебиторы. В динамике значение коэффициент с 2017, немного сократился, что свидетельствует о том, что сроки возврата дебиторской и кредиторской задолженности, чуть снизились. Но, тем не менее, срок возврата задолженностей недостаточно высок, что говорит о длинном финансовом цикле.

10. Коэффициент соотношения роста прибыли до вычета расходов по процентам, уплаты налогов и амортизации (EBITDA) к росту выручки в динамике с 2016 к 2018 году значительно вырос.

С помощью данного коэффициента можно оценить, насколько предприятие в состоянии приносить прибыль без учета влияния кредитов, налогов и амортизации. Таким образом, инвесторы могут непредвзято оценить прибыльность основной деятельности.

На официальном сайте РЖД во вкладке инвесторам опубликована следующая информация: «Показатель EBITDA по итогам 2018 года достиг 527 млрд рублей, что на 6,4% выше показателя 2017 года (496 млрд рублей). Рентабельность по EBITDA в 2018 году составила 24,7%.

По завершении анализа оценки финансовой безопасности материнской компании ОАО «РЖД» методики предназначенной для оценки дочерних и зависимых обществ ОАО «РЖД», можно сказать, что данную методику можно использовать лишь частично. Так как анализ с помощью коэффициентов ликвидности, срочной, абсолютно и текущей, коэффициент независимости, а также коэффициент рентабельности собственного капитала (ROE), коэффициент соотношения дебиторской и кредиторской задолженности для оценки финансовой безопасности материнской компании не дает релевантных информативных результатов. А такие показатели, как рентабельность продаж (ROS), коэффициент рентабельности активов (ROA), коэффициент оборачиваемости дебиторской и кредиторской задолженности, а также показатель EBITDA очень важны при оценке финансовой безопасности ОАО «РЖД».

В ходе исследования мы определили, что операционная платежеспособность не так важна при агрессивной финансовой политике компании, но, вместе с тем, компания привлекает заемный капитал в колоссальных суммах, чтобы финансировать инвестиционные проекты, которые важны для страны, но для компании могут оказаться убыточными. Здесь важную роль играет государство, так как при существующей парадигме управления отраслью ОАО «РЖД» не может оказаться банкротом[12].

Тем не менее, не все обязательства РЖД могут быть обеспечены государством, что несет угрозу самой компании, так и экономике страны в целом. Поэтому поддержание должного уровня финансовой безопасности холдинга является обязательным условием успешной и долговременной работы организации.

Но на данный момент произвести анализ и идентификацию угроз при помощи формальных процедур оценки финансовой безопасности невозможно при нынешних внутренних факторах, которые искажают представления о степени достижения критериев финансовой безопасности, так как же, как оценка уровня финансовой безопасности не будет справедливо информативной.

Так как предыдущую методику, мы смогли применить, лишь частично в отношении холдинга, попробуем определить уровень финансовой безопасности при помощи других методик.

Четырехфакторная модель Таффлера-Тишоу. В 1977 году ученые Р. Таффлер и Г. Тишоу разработали четырехфакторную модель для анализа возможности банкротства. Эта методика создана при анализе статистики по 80 компаниям, в числе которых были как фирмы обанкротившиеся, так и платежеспособные. Показатель состоятельности компании определяем по формуле (1) [5].

Z=0,53∗X1+0,13∗X2+0,18∗X3+0,16∗X4, (2)

где Х1 – демонстрирует степень выполнимости обязательств и рассчитывается, как деление прибыли до выплаты обязательных платежей на суммарное количество текущих обязательств;

Х2 – состояние оборотного капитала, которое определяется, как деление оборотных активов на суммарные обязательства компании;

Х3 – финансовые риски определяются, как деление суммарного количества текущих обязательств на совокупное количество активов;

Х4 – возможность компании погасить свои долги вычисляется, как деление всего объема выручки на суммарное количество активов.

Если величина Z больше 0,3, то вероятность признания компании несостоятельной ничтожна. В том случае, если этот показатель менее 0,2, то она достаточно высока. Если 0,2 < Z < 0,3, то организация попадает в зону неопределенности («серая зона»). Это модель обладает высокой точностью прогноза, что объясняется ее построением на базе опыта многих компаний [16]. Вероятность банкротства организации по методике четырехфакторной модели Таффлера-Тишоу, представлена в таблице 2.

Таблица 2.

Расчет показателей для оценки финансовой безопасности ОАО «РЖД» по модели Таффлера-Тишоу

|

Показатель |

Значение показателя |

||

|

|

2016 |

2017 |

2018 |

|

Х1 |

0,227 |

0,238 |

0,189 |

|

Х2 |

0,211 |

0,198 |

0,186 |

|

Х3 |

0,091 |

0,099 |

0,119 |

|

Х4 |

0,278 |

0,285 |

0,287 |

|

Z |

0,212 |

0,215 |

0,384 |

По данным таблицы 2, можно сделать вывод, что в 2016-2018 гг компания находится в зоне неопределенности («серой зоне»). Большое значение при оценке финансовой безопасности по модели Таффлера-Тишоу имеет первый финансовый коэффициент покрытия (К1). Связано это с тем, что у него стоит удельный вес 0,53, что больше чем у остальных финансовых коэффициентов в модели. Мы думаем, что именно из-за этого коэффициента компания попала в серую зону. Прибыль от продаж в соотношении с краткосрочными обязательствами в, оказалась существенно ниже, то же, самое происходит с третьим финансовым коэффициентом (К3) с удельным весом 0,18. Особенность модели финансирования РЖД искажает результаты применения и этой модели.

Оценим возможность применения пятифакторной модели Альтмана.

Оценка по пятифакторной модели Альтмана:

Если Z>2,9 – зона финансовой устойчивости («зеленая» зона);

Если 1,8<Z<2,9 – зона неопределенности («серая» зона);

Если Z<1,8 – зона финансового риска («красная» зона).

Формула расчета интегрального показателя следующая:

Z= 1.2*X1 + 1.4*X2 + 3.3*X3 + 0.6*X4 + X5 (3), [5]

Таблица 3.

Расчет показателей для оценки финансовой безопасности ОАО «РЖД» по пятифакторной модели Альтмана

|

Показатель |

Значение показателя |

||

|

|

2016 |

2017 |

2018 |

|

Х1 |

- 0,077 |

- 0,044 |

- 0,063 |

|

Х2 |

0,003 |

0,003 |

0,001 |

|

Х3 |

0,007 |

0,009 |

0,01 |

|

Х4 |

0,292 |

0,262 |

0,227 |

|

Х5 |

0,278 |

0,285 |

0,287 |

|

Z |

0,388 |

0,423 |

0,382 |

По результатам оценки финансовой безопасности холдинга по пятифакторной модели Альтмана ОАО «РЖД» находится в зоне финансового риска. Такое низкое значение коэффициента получено, во-первых, потому что коэффициент К1 отрицательный. Причиной тому является, то что краткосрочные обязательства превышают оборотные активы. Что свидетельствует о длительном финансовом цикле.

Продолжительность финансового цикла, зависит от нескольких факторов, которые являются группами финансовых рисков в оценке финансовой безопасности. Это:

- оборачиваемость складских запасов;

- оборачиваемость кредиторской задолженности;

- оборачиваемость дебиторской задолженности;

- оборачиваемость авансов выданных;

- оборачиваемость авансов полученных.

Согласно утвержденной финансовой стратегии ОАО «РЖД» использует агрессивную модель управления оборотным капиталом, которая заключается в максимально возможном снижении финансового цикла в целях скорейшего высвобождения и направления денежных средств на финансирование своей текущей и инвестиционной деятельности[4].

С учетом особенностей, применение данной модели, оценка финансовой безопасности ОАО «РЖД» может привести к некорректным выводам.

Методика Бивера. В продолжение проводимого исследования произведем расчет вероятности угрозы банкротства на основе методики У. Бивера. Модель позволяет оценить финансовое состояние компании с точки зрения ее возможного будущего банкротства.

Шкала оценки риска банкротства построена на основе сравнения фактических значений показателей с рекомендуемыми. Вероятность банкротства компании оценивается по одной из групп возможных состояний, где находится большинство расчетных значений показателей [5].

Специфика российских условий требует, чтобы модели прогнозирования риска финансовой несостоятельности учитывали как особенности отрасли, так и структуру капитала предприятия, представленная в таблице 4.

Таблица 4.

Система показателей У. Бивера для диагностики банкротств

|

Показатель |

Значение показателя |

||

|

благоприятно |

5 лет до банкротства |

1 год до банкротства |

|

|

Коэффициент Бивера |

0,4-0,5 |

0,17 |

-0,15 |

|

Рентабельность активов, % |

От 6 до 8 |

4 |

-22 |

|

Финансовый леверидж, % |

<37 |

<50 |

<80 |

|

Коэффициент покрытия оборотных активов собственными оборотными средства |

0,4 |

<0,3 |

<0,06 |

|

Коэффициент текущей ликвидности |

<3,2 |

<2 |

<1 |

Весовые коэффициенты для индикаторов в модели У. Бивера не предусмотрены и итоговый коэффициент вероятности банкротства не рассчитывается[5].

Расчет показателей, вошедших в модель, представлен в таблице 5.

Таблица 5.

Расчет показателей при системе У. Бивера

|

Показатель |

Значение показателя |

||

|

2016 |

2017 |

2018 |

|

|

Коэффициент Бивера |

0,138 |

0,118 |

0,125 |

|

Рентабельность активов, % |

2,182 |

2,404 |

2,304 |

|

Финансовый леверидж, % |

0,436 |

0,386 |

0,346 |

|

Коэффициент покрытия оборотных активов собственными оборотными средствами |

- 0,203 |

- 0,224 |

- 0, 247 |

|

Коэффициентов текущей ликвидности |

0,343 |

0,348 |

0,290 |

Коэффициент Бивера, рассчитываемый как отношение полученной прибыли к сумме привлеченных средств (долгосрочных и краткосрочных обязательств), имеет, относительно, низкие значения и на протяжении всего периода времени находится в диапазоне 0,138–0,118. Столь низкий уровень значений коэффициентов позволяет констатировать, что предприятию до банкротства осталось не более 5 лет, согласно той системе показателей, что рекомендует Бивер.

Коэффициент покрытия оборотных активов собственными оборотными средствами отрицательный, так как внеоборотные активы РЖД превышают сумму собственного капитала. Согласно утвержденной финансовой стратегией ОАО «РЖД» управления оборотным капиталом, такая модель характеризуется наличием чистого оборотного капитала и означает, что Компания использует текущие пассивы в качестве источника ивестиционной деятельности.

Но опять же мы наблюдаем такую ситуацию, что конкретно для оценки РЖД, мы можем использовать данную методику лишь частично. Показатель текущей ликвидности, финансового рычага, а также сам коэффициент Бивера применить для анализа мы не можем.

После анализа нескольких методик оценки финансовой безопасности ОАО «РЖД» мы можем сделать вывод о том, что их применение в отношении холдинга возможно лишь частично в силу специфики деятельности и рыночного положения данной отрасли в России.

Все существующие на данный момент методики без адаптации, конкретно к данной компании не могут дать релевантной и информативной оценки из-за внутренних объективных факторов, искажающих реальный уровень финансовой безопасности корпорации.

Согласно, долгосрочной программе развития ОАО «РЖД» до 2025 года в приложении № 21 «Плановые значения ключевых показателей эффективности по базовому сценарию» из использованных нами показателей могут применяться только показатели выручка и EBIDTA[10]. Следовательно, и с помощью остальных показателей, что применялись нами выше можно производить анализ финансовой безопасности компании, но для получения информативных результатов, требуется либо выведение нормативных значений показателей, адаптированных с учетом особенной холдинга или разработка методика оценки уровня финансовой безопасности, также адаптированная именно под ОАО «РЖД».