АНАЛИЗ БАЛАНСА КАЗЕННОГО УЧРЕЖДЕНИЯ

Журнал: Научный журнал «Студенческий форум» выпуск №24(203)

Рубрика: Экономика

Научный журнал «Студенческий форум» выпуск №24(203)

АНАЛИЗ БАЛАНСА КАЗЕННОГО УЧРЕЖДЕНИЯ

FUNCTION OF FINANCIAL RESOURCES

Elvira Zakirova

Master's student at the University of Management "TISBI", Russia, Kazan

Аннотация. В статье представлены результаты практического исследования структуры баланса казенного учреждения.

Abstract. The article presents the results of a practical study of the structure of the balance sheet of a state institution.

Ключевые слова: баланс казенного учреждения, бюджетная смета, расход, бюджетное финансирование.

Keywords: balance of a state institution, budget estimate, expenditure, budget financing.

Источниками формирования финансовых ресурсов являются:

- бюджетные ассигнования из бюджета Республики Татарстан на обеспечение выполнения функций Учреждения, в том числе по оказанию государственных услуг (выполнению работ) физическим и (или) юридическим лицам;

- безвозмездные и благотворительные взносы, пожертвования физических и юридических лиц;

- иные источники в соответствии с законодательством.

Показатели сметы формируются в разрезе кодов классификации расходов бюджетов бюджетной классификации Российской Федерации (далее - код классификации расходов бюджета) с детализацией по кодам элементов (подгрупп и элементов) видов расходов в пределах доведенных лимитов бюджетных обязательств, а также в разрезе кодов аналитических показателей [1]. В данной статье представим результаты исследования, посвященного анализу показателей баланса казенного учреждения ГКУ « Управление по обеспечению деятельности Государственной жилищной инспекции Республики Татарстан».

Субсидии и бюджетные кредиты ГКУ РТ «Управление по обеспечению деятельности Государственной жилищной инспекции Республики Татарстан» не предоставляются.

Учреждение осуществляет операции с поступающими ему бюджетными средствами через лицевые счета, открытые в открытые в Департаменте казначейства Министерства финансов Республики Татарстан.

Рассмотрим отчет о финансовых результатах деятельности ГКУ РТ «Управление по обеспечению деятельности Государственной жилищной инспекции Республики Татарстан». Отчет составляется в соответствии с Инструкцией № 191н, утвержденной приказом Минфина РФ от 28.12.2010 г. Отчет содержит результаты деятельности организаций в разрезе кодов КОСГУ по состоянию на 1 января года, следующего за отчетным.

Структура отчета о финансовых результатах предусматривает и другой способ определения величины чистого операционного результата как итога суммирования операций с нефинансовыми и финансовыми активами за вычетом операций с обязательствами. Рассмотрим подробнее порядок формирования данного показателя, его структуру и динамику (табл. 1.1.).

Таблица 1.1.

Анализ формирования чистого операционного результата учреждения, руб.

|

Показатель |

2020 г |

2021 г |

Отклонение 2021/2020 |

|

|

+,- |

% |

|||

|

Чистый операционный результат |

-19291258,48 |

-16653616,07 |

2637642,41 |

0,86 |

|

Операции с нефинансовыми активами |

35580,63 |

1839382,78 |

148402,15 |

51,70 |

|

Операции с финансовыми активами и обязательствами |

-19326839,11 |

-18492998,85 |

833840,26 |

0,95 |

|

Операции с финансовыми активами |

-19163910,89 |

-18664298,95 |

499611,94 |

0,97 |

|

Операции по обязательствам |

162928,22 |

-171299,50 |

-334227,72 |

|

Данные таблицы 1.1. свидетельствуют о том, что за анализируемый период чистый операционный результат увеличился на 2637642,41 руб. что связано, в первую очередь, с изменением результата по операциям с финансовыми активами и обязательствами, в анализируемом периоде они выросли на 833840,26 руб. На величину чистого операционного результата также повлияли операции с финансовыми и нефинансовыми активами. Результат по операциям с финансовыми активами увеличился на 499611,94 руб. за счет увеличения чистого поступления средств на счета.

Расходование денежных средств производится Учреждением в соответствии с бюджетным законодательством Российской Федерации и иными правовыми актами, регулирующими бюджетные правоотношения.

Бюджетная смета казенного учреждения составляется с учетом объемов финансового обеспечения для осуществления закупок товаров, работ, услуг для обеспечения государственных (муниципальных) нужд, предусмотренных при формировании планов-графиков закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд, утверждаемых в пределах лимитов бюджетных обязательств на принятие и (или) исполнение бюджетных обязательств на закупку товаров, работ, услуг для обеспечения государственных (муниципальных) нужд.

Бюджетная смета составляется учреждением в целях установления объема и направлений расходования средств бюджета на очередной финансовый год.

Показатели сметы утверждаются в пределах, доведенных до учреждения в установленном порядке лимитов бюджетных обязательств по расходам бюджета на исполнение ими бюджетных обязательств (далее - лимиты бюджетных обязательств) на очередной финансовый год и формируются в разрезе кодов бюджетной классификации Российской Федерации расходов бюджета с детализацией до кодов статей (подстатей) операций сектора государственного управления.

Смета учреждения составляется, подписывается руководителем учреждения (в его отсутствие - лицом, исполняющим обязанности руководителя) и главным бухгалтером, заверяется печатью и направляется в 2-х экземплярах на утверждение не позднее 5 рабочих дней с момента доведения лимитов бюджетных обязательств.

Смета учреждения утверждается в Государственной жилищной инспекции РТ и направляется в одном экземпляре учреждению.

Утвержденные показатели бюджетной сметы должны соответствовать доведенным до учреждения лимитам бюджетных обязательств на исполнение бюджетных обязательств по обеспечению функций казенного учреждения.

Рассмотрим структуру и динамику расходов ГКУ РТ «Управление по обеспечению деятельности Государственной жилищной инспекции Республики Татарстан».

Таблица 1.2.

Анализ расходов ГКУ РТ «Управление по обеспечению деятельности Государственной жилищной инспекции Республики Татарстан» за 2020-2021 гг., руб.

|

Показатель |

2020 г |

2021 г |

Отклонение 2021/2020 |

|

|

+,- |

% |

|||

|

Расходы в том числе: |

19 291 258,48 |

16 653 616,07 |

-2637642,41 |

0,86 |

|

Оплата труда и начисления на выплаты по оплате труда |

15038748,87 |

15403 962,62 |

365213,75 |

1,02 |

|

Оплата работ, услуг |

952 894,31 |

847 373,40 |

-105520,91 |

0,89 |

|

Социальное обеспечение |

- |

35 080,86 |

35080,86 |

- |

|

Расходы по операциям с активами |

3 299 615,30 |

367 199,19 |

-2932416,11 |

0,11 |

Данные таблицы 1.2. позволяют сделать вывод о том, что по в 2021 г. расходы составили 16 653 616,07 руб., что на 2637642,41 руб. меньше, чем в 2020 г. Наибольший удельный вес в структуре расходов занимает оплата труда и начисления на выплаты по оплате труда. В 2021 г. оплата труда составляет 92,5 % от общей величины расходов.

Расходы на оплату труда увеличились в 2021 году в сравнении с 2020 годом на 365213,75 руб., так как произошла индексация оплаты труда работников.

Рассмотрим структуру расходов, связанных с оплатой труда и начислениями на выплаты по оплате труда (рис.1.2.).

Рисунок 1.2. Структура расходов ГКУ РТ «Управление по обеспечению деятельности Государственной жилищной инспекции Республики Татарстан» на оплату труда в 2021 году, в %

Данные рисунка 1.2. свидетельствует о том, что в 2021 году указанные расходы были сформированы по следующим элементам:

- заработная плата – 76,92 %;

- начисления на выплаты по оплате труда – 23,08 %.

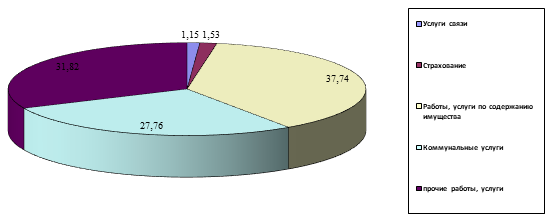

Проанализируем структуру расходов на приобретение работ, услуг. Данные расходы были сформированы за счёт услуг связи, страхование, коммунальных услуг, работ и услуг по содержанию имущества, а также прочих работ и услуг (рис. 2.1.).

Рисунок 2.1. Структура расходов ГКУ РТ «Управление по обеспечению деятельности Государственной жилищной инспекции Республики Татарстан» на приобретение работ, услуг в 2021 году, %

В отчетном году расходы на оплату работ, услуг составили 847 373,40 руб. Наибольший удельный вес в структуре расходов занимают расходы на работы, услуги содержанию имущества (37,74 % от всей величины расходов).

Далее проанализируем доведенные лимиты бюджетных обязательств (табл. 2.2.).

Таблица 2.2.

Отчет об исполнении бюджета ГКУ РТ «Управление по обеспечению деятельности Государственной жилищной инспекции Республики Татарстан», руб.

|

Год |

Утвержденные лимиты бюджетных обязательств |

Кассовые расходы |

Коэффициент исполнения лимитов бюджетных обязательств |

|

2020 |

19 347 728,13 |

19 316 556,82 |

99,84 |

|

2021 |

18 683 930 |

18 644 203,92 |

99,79 |

Из приведенных данных видно, что исполнение сметы за 2020-2021 годы составило 99,84% и 99,79%, что говорит о достаточно эффективном планировании бюджетных смет учреждением.

Таким образом, финансовое обеспечение деятельности учреждения осуществляется в форме целевого бюджетного финансирования. Главной целью использования учреждением полученных им средств целевого бюджетного финансирования является не получение прибыли, а обеспечение строгого соответствия расходования этих средств утвержденной вышестоящим распорядителем смете расходов.

Поступление средств целевого бюджетного финансирования не признается доходами учреждения.

За анализируемый период чистый операционный результат увеличился на 2637642,41 руб. что связано, в первую очередь, с изменением результата по операциям с финансовыми активами и обязательствами. На величину чистого операционного результата также повлияли операции с финансовыми и нефинансовыми активами.

Анализ исполнения бюджетной сметы за рассматриваемый период показал, что показатели исполнения бюджетной сметы были равны 99%