Анализ экономических показателей оборонного предприятия

Журнал: Научный журнал «Студенческий форум» выпуск №24(75)

Рубрика: Экономика

Научный журнал «Студенческий форум» выпуск №24(75)

Анализ экономических показателей оборонного предприятия

Центральное место в деятельности предприятия занимает производственный процесс, а следовательно, учет затрат на производство продукции, выполнение работ, оказание услуг. Состав этих затрат обусловлен технологией и организацией производства.

Большая роль в управлении производством отводится бухгалтерскому учету, который отражает любые хозяйственные операции, подтвержденные документами, и обеспечивает достоверность, своевременность и точность информации.

Усиление конкуренции на рынке заставляет предприятия задуматься, как не потерять часть своей рыночной доли. Это приводит к необходимости детального учета затрат на производство и реализацию продукции.

Калькулирование себестоимости продукции на предприятиях тесно связано с учетом затрат, поскольку основой для расчета себестоимости являются данные учета затрат.

На примере одного из оборонных предприятий изучим состояние учета затрат и калькулирования себестоимости продукции. Данное предприятие является акционерным обществом, порядок управления деятельностью предприятия регулироваться Уставом. Предприятие коммерческое, осуществляет деятельность по гражданской обороне и мобилизационной подготовке. В компании разработано Положение о бухгалтерии, а также структура бухгалтерской службы. Регистры бухгалтерского учета формируются в соответствии со стандартной версией программ для ЭВМ ("Инфин", "1С", "Спектр"). Предприятие использует смешанную форму учета автоматизированную и «Журнально-ордерную».

Рисунок 1. Основные экономические показатели

На графике видно, что стоимость основных средств снижается с каждым годом, а значит, основные средства устарели, инвестиций на обновление основных средств не были направлены. Запасы готовой продукции на складе сократились, следовательно, выпускаемая продукция пользуется спросом. Стоимость незавершенных работ увеличилась за счет длительного производственного цикла, в целом показатель запасов увеличивается с каждым годом и это отрицательная динамика для предприятия.

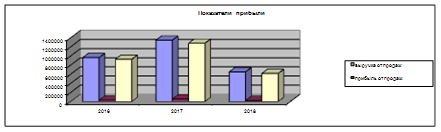

Рисунок 2. Показатели прибыли

На графике 2 «Показатели прибыли» видно, что наивысшие показатели были отмечены в 2017 году, а наименьшие в 2018, можно сделать вывод, что экономическое положение предприятия ухудшилось значительно.

Основные показатели для оценки финансового состояния за 2015-2017 гг. представлены на графиках 4-7.

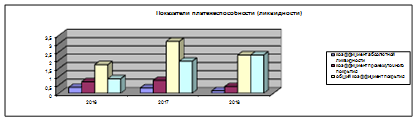

Рисунок 3. Показатели платежеспособности (ликвидности)

Рассмотрев график 3 можно сделать вывод о том, что предприятие с каждым годом все меньшую часть своих обязательств может погашать за счет денежных средств и финансовых вложений и все большую за счет реализации товарно-материальных ценностей.

Рисунок 4. Показатели финансовой устойчивости

По данным графика 4 видно, что финансовая устойчивость крайне не благоприятна особенно в 2018 году: доля заемных средств сильно возросла по сравнению с 2016 годом, показатель независимости напротив снизился, это не благоприятная тенденция и говорит о том, что предприятие очень подвержено внешним факторам.

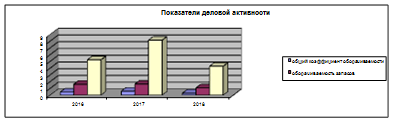

Рисунок 5. Показатели деловой активности

Лучшие показатели деловой активности были отмечены в 2017 году, наименьшие в 2018, это означает, что предприятие менее рационально стало использовать имущественные ресурсы, и они медленнее обращаются, принося прибыль.

Рисунок 6. Показатели рентабельности

Более высокая рентабельность наблюдается и в 2017 году, это свидетельствует о том, что собственный капитал использовался наиболее эффективно в сравнении с 2016 и 2018 годами, работа предприятия была наиболее прибыльной и продукция пользовалась спросом, а затраты предприятия принесли больше прибыли благодаря рациональному использованию. В 2018 году все показатели снизились - это свидетельствует о сокращении производственного процесса.

По результатам проведенного экономического анализа можно сделать вывод о том, что экономическое положение предприятия значительно ухудшилось в сравнении с предыдущими годами, это связано с сокращением производственного процесса, не рациональным использованием имущественных ресурсов и подверженности предприятия условиям внешней среды. Необходимо провести мероприятия по снижению себестоимости.