Анализ ликвидности предприятия как один из показателе оценке финансовых результатов (на примере предприятия ОПК)

Журнал: Научный журнал «Студенческий форум» выпуск №32(83)

Рубрика: Экономика

Научный журнал «Студенческий форум» выпуск №32(83)

Анализ ликвидности предприятия как один из показателе оценке финансовых результатов (на примере предприятия ОПК)

Аннотация. В статье описываются теоретические подходы к определению показателей ликвидности, особенности расчётов коэффициентов ликвидности. Дан практический анализ ликвидности на примере предприятия ОПК.

Abstract. The article describes theoretical approaches to determining liquidity indicators, especially the calculation of liquidity ratios. A practical analysis of liquidity is given on the example of the defense industry enterprise.

Ключевые слова: финансовое состояние, пассивы и активы предприятия, ликвидность, коэффициенты ликвидности.

Keywords: financial condition, liabilities and assets of the enterprise, liquidity, liquidity ratios.

В современном мире в условиях нестабильности внешней среды (экономические кризисы, введение санкций) устойчивое экономическое развитие предприятия – главная задача руководителя.

Необходимость анализа экономического состояния предприятия обусловлена следующими причинами. Во – первых, предприятие является основной единицей экономики страны. Если на рынке будут действовать много устойчивых хорошо развитых предприятий, то и экономика страны в целом будет расти и развиваться. Во – вторых, главная задача любого предприятия – это получение прибыли. Получение прибыли возможно только при производстве таких товаров и услуг, которые будут востребованы на рынке. А для этого необходимо проводить анализ внешней среды предприятия и соотносить полученные данные с внутренними показателями. В – третьих, любой руководитель предприятия хочет, чтобы его предприятие развивалось. Для этого необходимо понимать в какой ситуации находится предприятие сейчас, каковы его основные показатели деятельности, насколько предприятие обеспечено необходимыми кадрами и какова его обеспеченность материально – техническими ресурсами.

Комплексный анализ финансово – хозяйственной деятельности предприятия занимает центральное место в системе управления предприятия. Без него невозможно разработать и обосновать ни одно управленческое решение. Организационные, технологические и технические мероприятия невозможно начать без предварительного анализа экономической обоснованности и целесообразности. Все решения должны быть основаны на точных расчётах экономических показателей, которые будут отражать реальную картину состояния предприятия.

Анализ финансовой устойчивости любого хозяйствующего субъекта является важнейшей характеристикой его деятельности, финансово–экономического благополучия, характеризует результат его текущего, инвестиционного и финансового развития, содержит необходимую информацию для инвестора, а также отражает способность предприятия отвечать по своим долгам и обязательствам, наращивать свой экономический потенциал в интересах акционеров. Результаты анализа в виде комплексной качественной оценки финансового состояния предприятия, полученной на основе данных отчетности (бухгалтерской, финансовой, налоговой), позволяют менеджерам, как внутренним, так и внешним, принимать взвешенные и обоснованные решения.

Большое значение в анализе финансового состояния предприятия играет анализ его активов и пассивов.

Для оценки степени ликвидности оборотных активов используют такие показатели как:

- коэффициент абсолютной ликвидности;

- коэффициент срочной ликвидности;

- коэффициент текущей ликвидности;

В результате расчета данных коэффициентов можно установить, в достаточной ли степени обеспечено предприятие оборотными средствами, необходимыми для расчетов с кредиторами по текущим операциям.

Проанализируем ликвидность баланса предприятия ОПК за период 2015 — 2017 гг. Группировка активов и пассивов баланса представлена в таблице 1.

Таблица 1

Группировка активов и пассивов бухгалтерского баланса для оценки ликвидности

|

Показатель |

2017 год |

2016 год |

2015 год |

Абсолютное отклонение 2016 к 2015 |

Абсолютное отклонение 2017 к 2016 |

|

Наиболее ликвидные активы (А1) |

209 105,00 |

225 918,00 |

323 723,00 |

–97 805,00 |

–16 813,00 |

|

Быстро реализуемые активы (А2) |

332 823,00 |

436 644,00 |

383 357,00 |

53 287,00 |

–103 821,00 |

|

Медленно реализуемые активы (А3) |

1 961 444,00 |

1 019 605,00 |

955 002,00 |

64 603,00 |

941 839,00 |

|

Труднореализуемые активы (А4) |

1 816 580,00 |

590 370,00 |

637 610,00 |

–47 240,00 |

1 226 210,00 |

|

Наиболее срочные обязательства (П1) |

813 121,00 |

629 550,00 |

590 511,00 |

39 039,00 |

183 571,00 |

|

Краткосрочные обязательства (П2) |

311 516,00 |

441 565,00 |

528 023,00 |

–86 458,00 |

–130 049,00 |

|

Долгосрочные обязательства (П3) |

620 188,00 |

406 809,00 |

409 113,00 |

–2 304,00 |

213 379,00 |

|

Собственный капитал (П4) |

2 575 127,00 |

794 613,00 |

772 045,00 |

22 568,00 |

1 780 514,00 |

Из Таблицы 1 мы видим, что сумма наиболее ликвидных активов в 2017 году снизилась на 16 813 тыс. руб. При этом наиболее срочные обязательства увеличился на 183 571 тыс. руб.

Быстрореализуемые активы и краткосрочные обязательства снизились – минус 103 821 тыс. руб. и минус 130 049 тыс. руб.

Сумма медленно реализуемых активов и долгосрочных обязательств также увеличилась на 941 839 и 213 379 тыс. руб.

Трудно реализуемые активы и собственный капитал вырос – плюс 1 226 210 тыс. руб. и плюс 1 780 514 тыс. руб.

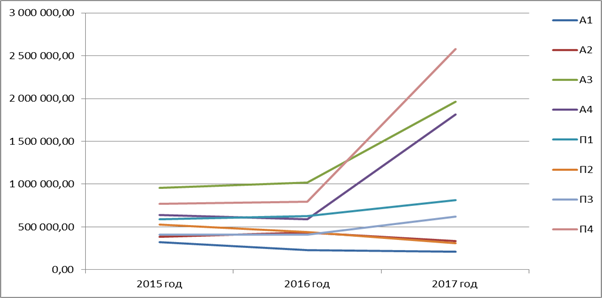

На рисунке 1 мы видим, что практически все показатели баланса растут, за исключением А1, А2, П2.

Рисунок 1. Изменение пассивов и активов в 2015 – 2017 гг.

Снижение наиболее ликвидных активов в 2017 году уменьшается по сравнению с 2016 году.

Если в 2016 году быстрореализуемые активы росли (плюс 53 287 тыс. руб.), то уже в 2017 году они показывают снижение (минус 103 821 тыс. руб.).

Рост медленно реализуемых активов в 2017 году увеличился по сравнению с 2016 годом (941 839,00 тыс. руб. и 64 603,00 тыс. руб. соответственно).

Труднореализуемые активы в 2016 году сокращались, а в 2017 год, наоборот, росли.

Наиболее срочные обязательств аи срочный капитал росли и в 2016, и в 2017 году.

Краткосрочные обязательства падали оба года, а долгосрочные обязательства сначала упали, а потом выросли.

В Таблице 2 представлены соотношения активов и пассивов по годам.

Таблица 2

Сопоставление активов и пассивов предприятия ОПК

|

Показатель |

Норма |

2017 год |

2016 год |

2015 год |

|

Неравенство 1 |

А1 > П1 |

А1 < П1 |

А1 < П1 |

А1 < П1 |

|

Неравенство 2 |

А2 > П2 |

А2 > П2 |

А2 < П2 |

А2 < П2 |

|

Неравенство 3 |

А3 > П3 |

А3 > П3 |

А3 > П3 |

А3 > П3 |

|

Неравенство 4 |

А4 < П4 |

А4 < П4 |

А4 < П4 |

А4 < П4 |

Мы видим, что ни в одном из годов не выполняется неравенство 1 (А1>П1). Это говорит о том, что у предприятия недостаточно средств для покрытия наиболее срочных обязательств.

Если в 2015 г. и в 2016г. у предприятия было недостаточно средств для осуществления платежей по пассивам с текущей срочностью, то в 2017 году ситуация меняется – неравенство соответствует нормативу.

Неравенство 3 за весь анализируемый период соответствует норме (А3 > П3). Это говорит о том, что предприятие может в краткосрочной перспективе (до года) с помощью активов с низкой ликвидностью возмещать пассивы с низкой срочностью.

Неравенство 4 также выполняется, что свидетельствует о ликвидности баланса.

Анализ полученных неравенств показывает, что в 2017 году предприятие находится в зоне умеренного риска – у предприятия существуют сложности оплатить обязательства на временном интервале до 3 месяцев из – за недостаточного поступления средств. В этом случае в качестве резерва могут использоваться активы группы А2, но для превращения их в денежные средства требуется дополнительное время. Группа активов А2 по степени риска ликвидности относится к группе малого риска, но при этом не исключены возможность потери их стоимости, нарушения контрактов и другие негативные последствия.

В 2016 и 2015 годах предприятие можно было отнести к зоне критического риска – были ограниченны возможности предприятия оплачивать свои обязательства на временном интервале до 6 месяцев. Имеющаяся тенденция снижения ликвидности баланса

Таким образом, ликвидность баланса в 2017 году улучшилась по сравнению с 2015 и 2016 годами.

Важным элементом анализа ликвидности является анализ коэффициентов ликвидности (См. Таблица 3).

Таблица 3

Относительные показатели ликвидности в 2015 – 2017 гг.

|

Показатель |

Норма |

2017 год |

2016 год |

2015 год |

|

Коэффициент абсолютной ликвидности |

>0,2 |

0,186 |

0,211 |

0,289 |

|

Коэффициент срочной ликвидности |

>1 |

0,482 |

0,619 |

0,632 |

|

Коэффициент текущей ликвидности |

>2 |

2,226 |

1,570 |

1,486 |

Из таблицы видно, что коэффициент абсолютной ликвидности в изучаемом периоде падал и в 2017 году был ниже нормы. Это говорит о том, что предприятие не в состоянии оплатить свои обязательства за счет денежных средств всех видов. Хотя в 2015 и 2016 годах значение этого коэффициента соответствовало норме.

Коэффициент срочной ликвидности также падает и не соответствует нормативному показателю, то есть организация имеет сложности с возможностью погашать свои текущие обязательства.

Коэффициент текущей ликвидности, напротив, растет и в 2017 году достигает норматива. Значение коэффициента говорит о том, что в 2015 и 2016 годах предприятие имело низкую платежеспособность. Но в 2017 году платёжеспособность увеличивается.

Таким образом, анализ ликвидности один из важных элементов финансового состояния предприятия. Анализ коэффициентов ликвидности в динамике дает возможность оценить в каком направлении движется компания, в состоянии ли она оплатить свои долги.