Особенности основного и оборотного капитала на предприятии

Журнал: Научный журнал «Студенческий форум» выпуск №33(84)

Рубрика: Экономика

Научный журнал «Студенческий форум» выпуск №33(84)

Особенности основного и оборотного капитала на предприятии

В современной науке капитал обозначается как блага для длительного пользования, которые создавались с целью производства последующих товаров и услуг. В экономической теории имеется физический, финансовый, юридический и человеческий капитал. (рис.1)

Рисунок 1. Виды капитала в экономической теории

Следуя теории Карла Маркса, можно понять, что капитал является вещественно важным фактором производства. По мнению К. Маркса правильное использование факторов производства ведет ку улучшению организации производства и технологии. Карл Маркс входит в число тех экономистов, которые подразделяют на основной капитал и оборотный капитал. Основной капитал проявляет участие в создании стоимости перенося его частями на производящую продукцию, при этом сохраняя вещественно-натуральную форму.

Данный вид капитала можно разделить на два типа элементов: активные и пассивные. Активные элементы имеют воздействие на предмет труда, а пассивные элементы выполняют функцию обслуживания процесса производства. (рис. 2).

Рисунок 2. Составляющие основного капитала

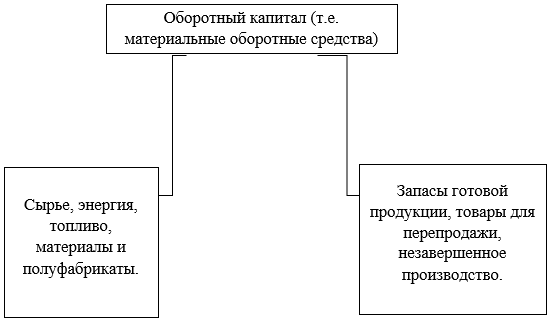

У оборотного капитала стоимость переносится полностью на произведенную продукцию, с последующей потерей своей вещественно-натуральной формы во время течения каждого цикла. В оборотный капитал включают затраты по приобретению предметов труда, т.е. сырья, топлива, вспомогательных материалов, которые потребляются целиком во время производства. (рис.3)

Рисунок 3. Составляющие оборотного капитала

Основной капитал имеет меньшую скорость оборота, чем оборотный. Во время прохождения одного оборота основного капитала, оборотный капитал выполняет несколько оборотов.

Таким образом, у Карла Маркса три определения капитала.

1. Капитал представляет собой самовозрастающую стоимость, согласно всеобщей формуле капитала — Д–Т–Д¢, где Д¢ — это первоначально авансированный капитал Д с прибавочной стоимостью.

2. Капитал является не вещью, а конкретным экономико-общественным отношением.

3. Капитал — это движение кругооборота, процесс.