Технология аудита дебиторской задолженности в торговых организациях

Журнал: Научный журнал «Студенческий форум» выпуск №34(85)

Рубрика: Экономика

Научный журнал «Студенческий форум» выпуск №34(85)

Технология аудита дебиторской задолженности в торговых организациях

TECHNOLOGY OF ACCOUNTS RECEIVABLE AUDIT IN TRADE ORGANIZATIONS

Tatyana Erofeeva

undergraduate, East Siberian State University of Technology and Management, Russia, Ulan-Ude

Elena Itygilova

dr. econ. Sciences, East Siberian State University of Technology and Management, Russia, Ulan-Ude

Аннотация. В статье рассмотрено значение проверки дебиторской задолженности для организаций торговли; описано и скорректировано содержание рекомендуемых аудиторских процедур в части проверки дебиторской задолженности с учетом предпосылок подготовки финансовой отчетности.

Abstract. The article considers the importance of checking accounts receivable for trade organizations; describes and adjusts the content of the recommended audit procedures in terms of checking accounts receivable, taking into account the prerequisites for the preparation of financial statements.

Ключевые слова: аудит, торговля, дебиторская задолженность, финансовая (бухгалтерская) отчетность.

Keywords: audit, trade, accounts receivable, financial (accounting) statements.

Необходимость разработки методических рекомендаций по аудиту дебиторской задолженности обусловлена недостаточностью теоретических исследований проблемы и практической значимостью технологии аудита.

Целью аудита дебиторской задолженности является выражение уверенности в законности возникновения дебиторской задолженности, правильности организации бухгалтерских расчетов и отражения их в финансовой (бухгалтерской) отчетности организации.

Предпосылки подготовки финансовой (бухгалтерской) отчетности, которые использует (принимает во внимание) аудитор, делятся на следующие категории (таб.1):

Таблица 1.

Предпосылки подготовки финансовой(бухгалтерской) отчетности

|

Категория |

Предпосылки |

|

1)Предпосылки подготовки финансовой (бухгалтерской) отчетности в отношении групп однотипных операций и событий, имевших место на протяжении отчетного периода: |

-возникновение; -полнота; -точность; -отнесение к соответствующему периоду; -классификация. |

|

2)Предпосылки подготовки финансовой (бухгалтерской) отчетности в отношении остатков (сальдо) по счетам бухгалтерского учета по состоянию на конец отчетного периода |

-существование; -права и обязательства; -полнота; -оценка и распределение. |

|

3)Предпосылки подготовки финансовой (бухгалтерской) отчетности в отношении представления и раскрытия информации |

-возникновение; -права и обязательства; -полнота; -классификация и понятность; -точность и оценка. |

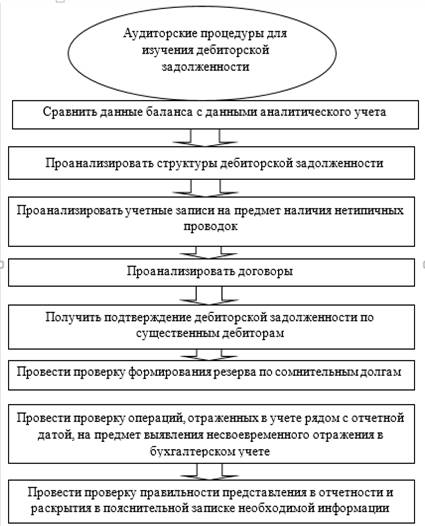

Основным риском, связанным с формированием дебиторской задолженности является отражение задолженности неплатежеспособных контрагентов. Своевременный контроль и анализ позволяют вовремя выявлять просроченные долги и своевременно принять меры по их взысканию. Таким образом, аудитор собирает достаточные надлежащие аудиторские доказательства, чтобы сформировать обоснованные выводы, на которых основывается мнение аудитора, посредством проведения аудиторских процедур (рис.1).

Рисунок 1. Аудиторские процедуры для изучения дебиторской задолженности

Предлагаемый объем и последовательность аудиторских процедур при исследовании дебиторской задолженности позволяют получить достаточную уверенность в достоверности дебиторской задолженности по каждой потенциальной ошибке.

Обобщение результатов аудита дебиторской задолженности производится для оценки деятельности организации за отчетный период и выявления различных причин, как положительно, так и отрицательно влияющих на общие результаты. После анализа важно выделить главные причины и на их основе разработать и обосновать выводы и предложения по результатам проверки дебиторской задолженности. Главным итогом в обобщении результатов анализа являются рекомендации по улучшению работы с дебиторской задолженностью.