Состояние и перспективы развития российского рынка корпоративных облигаций

Журнал: Научный журнал «Студенческий форум» выпуск №37(88)

Рубрика: Экономика

Научный журнал «Студенческий форум» выпуск №37(88)

Состояние и перспективы развития российского рынка корпоративных облигаций

Аннотация. В статье проводится анализ состояния российского рынка корпоративного облигационного займа за 2011–2017 гг., рассматривается активность эмитентов нефинансового и финансового секторов, сравнивается стоимость облигационного заимствования и банковского кредитования. На основании изученной информации были выделены основные проблемы, препятствующие выходу хозяйствующих субъектов на рынок корпоративных облигаций, рассмотрены перспективы развития данного рынка.

Ключевые слова: российский рынок корпоративных облигаций, корпоративные облигации, эмитенты, рыночные выпуски, нерыночные выпуски.

На современном этапе рынок корпоративных облигаций - это один из значимых сегментов долгового рынка, где размещаются и обращаются облигации компаний-эмитентов. Данные ценные бумаги удостоверяют отношения займа между ее владельцем (инвестором) и эмитентом. На протяжении последних лет рынок корпоративных облигаций развивался и претерпевал изменения, влияющие на активность эмитентов, инвесторов.

В таблице 1 приведены сведения об объеме рынка корпоративных облигаций в России за 2011-2017 гг. исходя из статистических данных Московской биржи, саморегулируемой организации профессиональных участников рынка ценных бумаг НАУФОР и др.

Таблица 1.

Объем российского рынка корпоративных облигаций за 2011-2017 гг.

|

Показатель |

2011 |

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

Номинальный объем корпоративных облигаций, трлн. руб. |

3,4 |

4,2 |

5,2 |

6,6 |

8,1 |

9,4 |

11,4 |

|

Количество российских эмитентов корпоративных облигаций на организованном рынке, ед. |

309 |

308 |

328 |

323 |

349 |

337 |

335 |

|

Количество эмиссий корпоративных облигаций на организованном рынке, ед. |

673 |

793 |

937 |

950 |

1042 |

1100 |

1175 |

Источник: составлено автором на основании: [4; 5]

По данным таблицы 1 видно, что номинальная стоимость российских корпоративных облигаций растет непрерывным темпом: за 2011-2017 гг. объем рынка увеличился с 3,4 трлн. руб. до 11,4 трлн. руб. или в 3,4 раза. При этом в последние годы количество эмитентов корпоративных облигаций на организованном рынке сокращалось, что можно связать, в том числе, с ужесточением требований по листингу облигаций. А количество выпусков имеет долгосрочную тенденцию к увеличению: к концу 2017 г. в обращении находилось 1175 выпуска облигаций, что в 1,7 раза больше по сравнению с 2011 г. Таким образом, в последние годы заметно сжатие внутреннего рынка – все меньшее количество эмитентов заимствует во все больших объемах.

Рынок корпоративных облигаций включает как «рыночные» (предполагают публичное обращение), так и «нерыночные» выпуски (не обращаются на вторичных торгах на бирже). Стоит упомянуть, что в последние годы номинальная стоимость «рыночных» облигаций составляет менее 50 % от общего объема корпоративных, хотя в начале рассматриваемого периода этот показатель был около 90 %. Эту особенность можно просмотреть по рисунку 1. По номинальному объему новых выпусков за период 2011-2017 гг. доля «нерыночных» сильно возросла после событий 2014 г. и на сегодняшний момент занимает лидирующую позицию. Из-за девальвации рубля в декабре 2014 г. и роста ключевой ставки Банка России до 17 % годовых у крупных российских заемщиков пропала возможность получения «дешевых денег» за рубежом, поэтому в последние годы они начали активно размещать на российском рынке «нерыночные» выпуски. В 2017 г. стоимость «нерыночных» выпусков равнялась 1599,4 млрд. руб., а «рыночных» - 1285,5 млрд. руб.

Рисунок 1. Объем новых выпусков и количество новых эмитентов

Источник: составлено автором на основании: [4]

Если рассматривать субъектов, которые эмитировали новые выпуски корпоративных облигаций, то можно отметить, что на протяжении 2011-2013 гг. наблюдался большой разрыв между «рыночными» и «нерыночными» эмитентами с преобладанием первых, размещавших выпуски, предполагающие вторичные торги на бирже (рис. 1). Однако в 2014 г. их количество резко сократилось. В итоге в 2017 г. эмитентов, разместивших новые «рыночные» выпуски, было столько же, как и в 2011 г. – 133 эмитента, а количество «нерыночных» эмитентов возросло с 37 до 89.

Таким образом, многие эмитенты не ориентируются на организацию вторичного рынка своих облигаций на бирже, и подобные облигации размещаются, в основном, для привлечения инвесторов внутри определенной компании. «Рыночные» эмитенты уходили с рынка, в том числе, в связи с дефолтами и другими нарушениями обязательств [7].

Создание гибких инструментов (биржевые облигации, программы облигаций, коммерческие облигации) способствует притоку на рынок новых компаний из различных отраслей. На рынке корпоративных облигаций эмитентами выступают как организации финансовой сферы, так и предприятия реального сектора экономики. Однако, несмотря на включение в рынок представителей разных секторов экономики, на российском долговом рынке сохраняется одна из особенностей – его отраслевая несбалансированность. Кроме того несмотря на присутствие более 300 эмитентов рассматриваемый рынок является высоко концентрированным с преобладанием на нем выпусков облигаций контролируемых государством компаний [1, с. 85]. На рис. 2 представлена отраслевая структура рынка корпоративных облигаций.

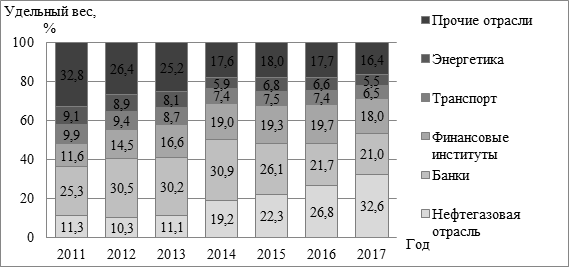

Рисунок 2. Отраслевая структура российского рынка корпоративных облигаций в 2011-2017 гг.

Источник: составлено автором на основании: [4]

Наибольшие доли в данной структуре занимают компании нефтегазового сектора, а также банки и финансовые институты. Удельный вес нефтегазового сектора увеличился с 11,3 % в 2011 г. до 32,6 % в 2017 г. На российском облигационном рынке нефтегазовая отрасль представлена такими компаниями как Роснефть, Газпром, Башнефть и др. При этом можно заметить, что с 2016 г. доля нефтегазовых компаний превышает долю банковского сектора: удельный вес банков снизился с 25,3 % в 2011 г. до 21 % в 2017 г. Данный факт может объясняться ужесточением политики Банка России в части банковского надзора, а также в связи с ограничением доступа российских эмитентов к ресурсам внешнего финансирования [2, с. 393]. Однако нельзя не отметить, что еще около 18 % в 2017 г. приходится на финансовые институты (например, страховые, лизинговые компании, выпускающие облигации).

Каждая из других отраслей экономики за все семь лет не превышала 9 % в структуре рассматриваемого рынка. Наиболее высокие позиции в данной категории занимают транспорт и энергетика, но их доли имеют тенденцию к сокращению. Так, с 9,9 до 6,5 % уменьшился удельный вес предприятий транспортной отрасли; с 9,1 до 5,5 % - сектора энергетики. К прочим отраслям относятся связь, строительство, металлургия и др.

В целом, корпоративные облигации являются привлекательным инструментом финансирования компаний в силу основных преимуществ:

- компании обеспечивают свою независимость от банков и могут самостоятельно определять размер, сроки и условия погашения займа;

- субъект может привлекать значительные объемы денежных средств на длительный период под меньший процент в сравнении с кредитом;

- существует возможность распределять источники заимствования путем привлечения большего числа инвесторов, таким образом, исключается зависимость от одного кредитора; и др.

Однако, несмотря на преимущества рассматриваемого инструмента для рынка корпоративных облигаций характерны некоторые проблемы, с которыми сталкиваются хозяйствующие субъекты при подготовке и размещении выпуска. Одной их проблем облигационного заимствования, ограничивающей желание хозяйствующих субъектов (особенно субъектов МСБ) выходить на рынок корпоративных облигаций, является высокий уровень затрат денежных средств и времени на организацию всего процесса, связанного с данным финансовым инструментом. Именно поэтому эмиссия облигаций оправдана лишь на крупную сумму. Затраты осуществляются, например, на:

- подготовку эмиссионной документации;

- выплату вознаграждения организатору и андеррайтеру за содействие в подготовке и размещении выпуска облигаций;

- оплату государственной пошлины (если размещаются классические облигации) [6, ст. 333.33]:

- выплату вознаграждения Московской бирже за присвоение идентификационного номера биржевым облигациям, выплату вознаграждения НРД по коммерческим облигациям [3, с. 66-68];

- выплату вознаграждения Московской бирже за услуги по размещению биржевых облигаций.

Следующим препятствием для выхода на рынок корпоративных облигаций является более сложная процедура размещения выпуска в сравнении, например, с получением банковского кредита. Если основными этапами процесса кредитования являются рассмотрение заявки на кредит, оценка кредитоспособности заемщика и экономической эффективности кредита, оформление кредитного договора, то на размещение выпуска облигации требуется длительный период времени, который может составлять 2-4 месяца. Эмиссия включает в себя разработку проспекта эмиссии, регистрацию выпуска, раскрытие информации, размещение. Это связано с тем, что облигации – публичный инструмент заимствования, предполагающий разработку подробной документации, которая будет ориентироваться на привлечение инвесторов, предоставление официальных документов регулирующим органам и др.

Существенной проблемой последних лет стало снижение доли «рыночных» облигаций. Все большая часть приходится на эмитентов, которые не ориентируются на организацию биржевой торговли своих облигаций, их эмиссии предназначены для привлечения инвесторов внутри компании, для продажи дочерним и другим структурам, заемщик заранее определяет, кто будет инвестором (клубные сделки). В 2017 г. доля «рыночных» выпусков (рис. 1) опустилась ниже 50 %, что приводит к сокращению вторичного рынка и, как следствие, снижается ликвидность рынка корпоративных облигаций. А наличие ликвидного вторичного рынка позволяет фирме провести более удачное размещение облигаций новой эмиссии и продать их по более высокой цене. Поэтому возрастает риск неразмещения выпуска «рыночных» облигаций.

Но в российской практике корпоративные облигации особенно интересны институциональным инвесторам, надолго аккумулирующим денежные средства. Такие облигации приобретаются организациями для диверсификации инвестиционного портфеля и как инструмент, позволяющий получить доходность выше, чем по государственным ценным бумагам. Одними из основных инвесторов на рынке корпоративных облигаций являются банковские структуры и пенсионные инвесторы, поэтому, когда неквалифицированный инвестор заходит на вторичный рынок, сделок на рынке небольшое количество. Кроме того для инвесторов существуют такие риски, как процентный рис, кредитный риск; риск, связанный с реинвестициями, и прочие. Для активных игроков фондового рынка, инвестиционных компаний, корпоративные облигации малоинтересны в силу низкой ликвидности вторичного рынка.

Для увеличения интереса эмитентов к выпуску облигаций Банк России планирует разработать льготы для малого и среднего предпринимательства (МСП) для выхода на фондовый рынок (льготы по субсидированию ставки купона и по субсидированию расходов на выход на рынок ценных бумаг) [8]. Поясняется, что будут субсидироваться 2/3 ключевой ставки по купону и 2 % от выпуска облигаций. Эти меры позволят нивелировать разницу в затратах бизнеса на получение кредита и выходом на фондовый рынок. Также будут предоставляться гарантии и поручительства институтов развития (например, Корпорации МСП) на весь объем облигационного займа субъекта МСП, что позволит получить обеспечение для инвестора.

Для решения проблем, связанных с процессом эмиссии регулирующие органы продолжат реализацию мер по развитию механизма выпуска облигаций по упрощенной схеме. Как было отмечено, разрабатываются и внедряются новые инструменты: введены биржевые облигации (не требуют залогового обеспечения, регистрации эмиссии Банком России), удельный вес в структуре ежегодных размещений которых в последние годы достигал 90 %. Если говорить про введение программы биржевых облигаций, то в части ее усовершенствования в дальнейшем можно расширить круг возможностей по программе и включать в нее любые облигации, при этом не устанавливать точное количество выпусков в рамках определенной программы.

Также появились коммерческие облигации, не требующие регистрации проспекта ценных бумаг и размещающиеся путем закрытой подписки, фактически речь идет о создании внебиржевого рынка с четкими правилами регулирования. Необходимо повысить интерес к такому инструменты, так как это могло бы расширить число эмитентов-заемщиков на российском рынке, привлечь на рынок малый и средний бизнес для решения вопроса финансирования оборотного капитала. Коммерческие облигации позволят компаниям в дальнейшем подготавливаться к публичному размещению.

Московская биржа в 2019 г. создала сектор для финансирования экологических и социальных проектов. Большую часть «зеленых» облигаций выпускают государственные и квазигосударственные структуры, но компании тоже проявляют активность. Рынок «зеленых» облигаций в России очень мал на фоне мирового, так что формализация процессов и новые льготы увеличат к нему интерес. Разместив такие бумаги, компании смогут претендовать на льготы со стороны государства: компенсацию расходов на подготовку выпуска, субсидирование части купона, налоговые льготы.

Таким образом, в течение последующих годов действия основных регуляторов и организаторов торговли на фондовом рынке будут ориентированы на дальнейшее развитие облигационного долгового рынка посредством создания новых инструментов для упрощения и ускорения эмиссии корпоративных облигаций, выхода МСП на биржу, сокращения издержек, связанных с выпуском ценных бумаг. Также необходимо поддерживать вторичный рынок, повышать его ликвидность, увеличивать уровень финансовой грамотности населения, оказывать информационную поддержку в силу цифровизации экономики для привлечения на рынок корпоративных облигаций неквалифицированных инвесторов, которые могли бы быть заинтересованы во вложении своих денежных средств в корпоративные облигации.