Документирование различных этапов аудиторского задания

Журнал: Научный журнал «Студенческий форум» выпуск №2(95)

Рубрика: Экономика

Научный журнал «Студенческий форум» выпуск №2(95)

Документирование различных этапов аудиторского задания

Деятельность аудиторов является одним из особенно важных элементов рыночной экономики. Аудит финансовой отчетности невозможен без высокой квалификации и достаточного опыта работы аудитора.

Цель работы заключается в рассмотрении структуры аудиторского задания в виде определенной последовательности этапов и сопутствующего каждому из этих этапов процесса документирования (в соответствии с Международными стандартами аудита).

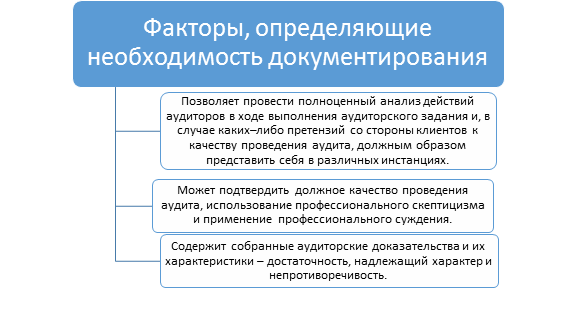

Документирование аудиторских заданий является важнейшим и наиболее необходимым звеном проведения аудиторского задания, что иллюстрируется рисунком 1.

Рисунок 1. Факторы, определяющие необходимость документирования аудиторского задания

Следует также добавить, что в процессе выполнения аудиторского задания ответственные лица обязаны документировать и должным образом оформлять все сведения, которые важны с точки зрения предоставления доказательств, подтверждающих аудиторское мнение, а также доказательств того, что аудиторская проверка проводилась в соответствии с МСА.

Под документацией аудиторских заданий понимаются такие документы и материалы, которые возникают в процессе выполнения аудиторского задания и являются фиксацией выполненных аудиторских процедур, полученных доказательств и выводов, вытекающих из аудиторских доказательств. Содержание понятия «АД» представлены на рисунке 2.

Рисунок 2. Содержание категории «Аудиторская документация»[1]

Аудиторское задание можно представить в виде следующей последовательности этапов, представленных на рисунке 3.

Рисунок 3. Последовательность этапов аудиторского задания [13]

На первом этапе аудиторского задания происходит поиск клиента для оказания ему аудиторской услуги. Поиск клиента проводится любым используемым на современном этапе методом или способом продвижения услуг. Однако, следует отметить, что при предложении своих аудиторских услуг на рынке (в том числе и в их продвижении), согласно Кодексу этики аудиторов, одобренным Советом по аудиторской деятельности при Министерстве финансов Российской Федерации (протокол №56 от 31 мая 2007 г.), аудитор должен быть честен и не должен дискредитировать профессию (например, аудитору запрещено преувеличивать уровень предлагаемых услуг, свою квалификацию, а также клеветать или пренебрежительно относиться к другим аудитором).

На данном этапе рабочими документами является переписка с предполагаемым клиентом, которая должна быть оформлена на фирменном бланке организации, предлагающей аудиторские услуги, и зарегистрирована в соответствующих журнала регистрации исходящих документов (входящих и исходящих). Переговоры с клиентом, происходящие в устной форме следует оформить в форме протокола.

Следующий этап аудиторского задания заключается в формировании рабочей группы с целью детального изучения деятельности клиента. В состав рабочей группы целесообразно включить аудиторов, обладающих значительным профессиональным опытом и стажем, а также тех специалистов, которые обладают опытом проверки схожих организаций.

На следующем этапе аудиторского задания, согласно МСА 315 «Выявление и оценка рисков существенного искажения посредством изучения организации и ее окружения», необходимо более детально ознакомиться с деятельностью клиента. В ходе изучения деятельности клиента аудитору необходимо выделить ряд факторов, которые оказывают влияние на деятельность клиента, характер деятельности клиента, выяснить стиль руководство и квалификацию сотрудников аудируемой организации, цели, ознакомиться с заключениями по ранее проведенными аудиторскими проверками, изучить основные показатели ее деятельности тенденции их изменения.

На данном этапе оформляется форма «Запрос информации на планирование аудита», форма «Лист предварительного планирования аудита» или форма «Данные для планирования аудита», а также форма «Общий план аудита», которая является основной формой данного этапа.

На следующем этапе формируется программа проведения аудита, которая, согласно с МСА 300, должна определять характер, временные рамки и объем предполагаемых для проведения аудиторских процедур. Следует отметить, что несмотря на схожесть с общим планом аудита, программа содержит более полные и подробные указания к проверке. Можно утверждать, что программа аудита представляет собой набор инструкций для лица, ответственного за выполнения проверки.

Следующим этапом аудиторского задания является проведения общего собрание сформированной для проведения проверки группы. На данном этапе происходит информирование участников аудиторской группы об их обязанностях, ответственности, о результатах подробного изучения деятельности клиента, рисках, возможных проблемах, которые могут возникнуть, а также с программой проведения проверки. Следует отметить, что на данном этапе происходит только ознакомление с ранее заполненными документами.

На следующем этапе происходит подробная проверка (передача заполненных документов старшим аудиторам для проверки, обобщения данных и формулирования выводов о достоверности разделов полученной отчётности).

На следующем этапе необходимо произвести передачу подписанного окончательного варианта аудиторского заключения и письменного отчёта аудитора клиентам.

В качестве завершающего шага аудиторского задания происходит окончательное оформление файла аудиторского заключения и клиентской папки документации в целом с последующим архивированием.

В заключение добавим, что выполнение аудиторского задания в такой последовательности затрагивает специалистов аудиторской организации всех уровней, и требует глубокого ознакомления с бухгалтерской (финансовой) документацией клиента, знания национальных и международных стандартов документирования аудиторской деятельности и умения формировать различную сопутствующую документацию, начиная от деловой переписки на фирменных бланках и заканчивая отчетом и аудиторским заключением по результатам проверки.

[1] Здесь и далее - АД – аудиторские доказательства, АЗ – аудиторское задание, АК – аудиторская команда, ЗиНТ – законодательные и нормативные требования, МСА – Международные стандарты аудита, МСКК – международные стандарты контроля качества, РСА – риск существенного искажения.