Статья:

МОДЕЛЬ РЕГУЛИРОВАНИЯ ФИНАНСОВОГО РЫНКА ДЛЯ РЕСПУБЛИКИ БЕЛАРУСЬ: ОДНОПИКОВАЯ ИЛИ МНОГОПИКОВАЯ?

Конференция: CXLV Студенческая международная научно-практическая конференция «Молодежный научный форум»

Секция: Экономика

Выходные данные

Гриц М.С., Павлов Н.А. МОДЕЛЬ РЕГУЛИРОВАНИЯ ФИНАНСОВОГО РЫНКА ДЛЯ РЕСПУБЛИКИ БЕЛАРУСЬ: ОДНОПИКОВАЯ ИЛИ МНОГОПИКОВАЯ? // Молодежный научный форум: электр. сб. ст. по мат. CXLV междунар. студ. науч.-практ. конф. № 35(145). URL: https://nauchforum.ru/archive/MNF_interdisciplinarity/35(145).pdf (дата обращения: 27.07.2026)

Лауреаты определены. Конференция завершена

Эта статья набрала 0 голосов

Мне нравится0

Дипломы

лауреатов

лауреатов

Сертификаты

участников

участников

Дипломы

лауреатов

лауреатов

Сертификаты

участников

участников

CXLV Студенческая международная научно-практическая конференция «Молодежный научный форум»

МОДЕЛЬ РЕГУЛИРОВАНИЯ ФИНАНСОВОГО РЫНКА ДЛЯ РЕСПУБЛИКИ БЕЛАРУСЬ: ОДНОПИКОВАЯ ИЛИ МНОГОПИКОВАЯ?

Гриц Максим Сергеевич

студент, Белорусский государственный университет, РБ, г. Минск

Павлов Николай Анатольевич

студент, Белорусский государственный университет, РБ, г. Минск

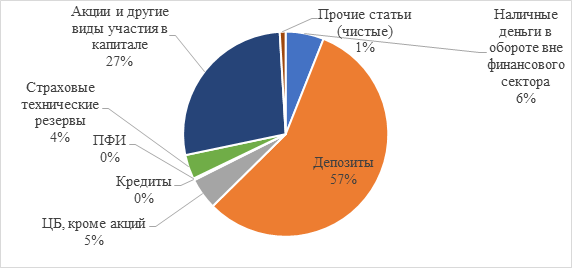

Финансовый рынок Республики Беларусь недостаточно развит. В подтверждении данного высказывания обратимся к обзору финансового сектора от Национального банка Республики Беларусь на 01.07.2021.

Рисунок 1. Структура финансового сектора Республики Беларусь на 01.07.2021

Источник – [4]

Если обратиться к рисунку 1 можно заметить, что 57% финансового сектора составляют депозиты, ценные бумаги, кроме акций только 5%, а акции и другие виды участия в капитале только 27%, это говорит о диспропорциях белорусского финансового рынка, возникающих в пользу банковской системы. Также данная диаграмма показывает неразвитость страхового сектора: как страховые технические резервы, так и ценные бумаги, кроме акций по объему меньше, чем наличные деньги в обороте. Также неразвитость фондового рынка подтверждается не только статистикой по акциям и другим ценным бумагам, но и отсутствием в стране производных финансовых инструментов, которые являются очень важными инструментами хеджирования рисков для участников финансового рынка.

Ввиду неразвитости финансового рынка Республики Беларусь логичным образом возникает вопрос: насколько оптимальной является модель регуляции финансового рынка в Республике Беларусь и не стоит ли отдать все полномочия по регулированию финансового рынка одному какому-либо органу?

В мире выделяют три институциональные модели регуляторов: секторального (специализированного) надзора, модель двойного пика, модель интегрированного регулирования и надзора (мегарегулирование). В мировой практике сейчас преобладает тенденция к созданию мегарегуляторов. Мегарегуляторами становятся либо центральные банки, либо вновь созданные органы, занимающиеся финансовым рынком. Так, например, в Российской Федерации единым регулятором финансового рынка стал Центральный банк Российской Федерации, полномочия перешли от упраздненной Федеральной службы по финансовым рынкам.

Рассмотрим плюсы и минусы введения мегарегулятора в Республике Беларусь.

Обратимся к плюсам:

- Сокращение издержек государства, выработка единого подхода;

- Увеличение эффективности анализа шоков (в Национальном банке Республики Беларусь сейчас есть Главное управление монетарной политики и экономического анализа, куда входят специалисты по анализу и прогнозированию экономики); [2]

- Отсутствие эффекта «размытия ответственности»;

- Все сегменты финансового рынка тесно связаны друг с другом, поэтому возникающие проблемы, требующие срочного решения, могут быть быстрее решены в одном ведомстве;

- Национальный банк в неблагоприятном случае будет и «кредитором последней инстанции», что также усиливает ответственность;

- Доверие к Национальному банку как к органу регулирования экономики уже сформировано. Национальный банк справился с кризисами финансовой системы в 2015-2016 году, успешно таргетирует инфляцию.

- Тесная взаимосвязь элементов финансового рынка.

Минусами являются то, что выгода может быть незначительной в масштабе государства; во время слияния регуляторов и передачи функций может возникнуть временная недееспособность мегарегулятора в течении переходного времени и увеличение риска ошибки из-за концентрирования полномочий в одном ведомстве.

По мнению авторов, наиболее обоснованной моделью регулирования финансового рынка в Республике Беларусь будет постепенный переход к модели мегарегулятора (Национального банка Республике Беларусь). Стоит отметить, что модели двойного пика (в белорусском случае – Национальный банк и Министерство финансов) не являются устойчивыми и эффективными в долгосрочной перспективе.

Однако, важно учитывать сложности, которые возникнут в переходный период. Необходимо вести всю правовую базу в соответствии с изменением модели регуляции. Для этого необходимо внести изменения в большое количество правовых актов и кодексов. Так, например, в Российской Федерации статус мегарегулятора Банк России приобрел в 2013 году, однако до сих пор действует рабочая группа по оптимизации регуляторной нагрузки. Цель такой рабочей группы – выявить невыполнимые, дублирующие друг друга, противоречивые, избыточные, содержащие регуляторный арбитраж, неактуальные, неоптимальные нормы законодательства. [5]

В Беларуси отсутствуют инфраструктура рейтинговых агентств, а рейтинги очень важны, так как являются первичным индикатором надежности эмитента ценной бумаги. Так, в Беларуси сейчас действует одно рейтинговое агентство, зарегистрированное в 2021 году, а правовые основы осуществления рейтинговой деятельности и деятельности рейтинговых агентств в Республике Беларусь начали действовать только с 1 января 2020 года. [1]

Между Беларусью и Россией сейчас большое количество подписанных соглашений, как между странами напрямую, так и в рамках государственных объединений (ЕАЭС, СНГ). Так в рамках ЕАЭС подписана концепция общего финансового рынка. Беларусь и Россия подписали дорожные карты, среди которых «сближение макроэкономической политики», «гармонизация денежно-кредитной политики и макропруденциального регулирования», гармонизация валютного регулирования и валютного контроля», «гармонизация требований в области обеспечения информационной безопасности в финансовой сфере», «гармонизация норм регулирования кредитных и некредитных финансовых организаций, а также финансового рынка в целом, включая обеспечение создания единых принципов страхования вкладов». Безусловно, мы не знаем, что в этих дорожных картах, но как минимум сам факт подписания таких документов является риском для суверенного белорусского финансового рынка. [3]

Необходимо учитывать риски, возникающие перед современными финансовыми системами. Неопределенность эпидемиологической ситуации – значимый источник рисков во сферах деятельности человека, таким образом, никто не может предсказать эпидемиологическую ситуацию и то, как она повлияет на финансовый рынок. Глобальные макроэкономические факторы также безусловно оказывают воздействие на открытую белорусскую экономику. Так, например, тренд на постепенное ужесточение денежно-кредитной политики отрицательно влияет на финансовый рынок. Нельзя не учитывать санкционное давление, так, белорусские государственные банки уже попали под санкции.

Также существует проблема отсутствия реформ в государственном секторе экономики. Идеальным источником «предложения» в начале развития были бы акции государственных предприятий. Но без политической воли приватизации не будет. Идеальным первоначальным источником «длинных денег» были бы накопительные пенсионные счета. Но без политической воли структурной пенсионной реформы не будет. Поэтому было бы правильным иметь орган при Правительстве или Президенте, который также будет работать над вопросами финансового рынка. Вопросы пенсионной реформы находятся в компетенции Министерства труда и социальной защиты, вопросы безопасности и передачи информации связаны с силовым блоком.

В начале развития Национальному банку необходимо продумать вопросы льгот для участников финансового рынка (примером может стать российский ИИС). Также необходимо совершенствовать коммуникационную политику Национального банка, повышая финансовую грамотность населения и субъектов экономики.

Если подытожить все вышесказанное, мнение автора сводится к тому, что белорусский финансовый рынок недостаточно развит, одним из способов решения данной проблемы может быть переход к мегарегуляции финансового рынка. В таком случае мегарегулятором может стать Национальный банк, безусловно, существует ряд проблем и рисков развития финансового рынка в Беларуси, куда можно включить отсутствие приватизации, отсутствие длинных денег, пандемия. Также в переходный период и далее необходимо следить за правовой базой с целью предотвращения неоптимальных норм.

Список литературы:

1 Информация из реестра рейтинговых агентств [Электронный ресурс]. Дата доступа: 14.09.2021. Режим доступа: https://www.nbrb.by/finsector/rating/informaciya-iz-reestra-rejtingovyh-agentstv.pdf

2 Мегарегулирование финансового рынка: невозможное возможно. [Электронный ресурс]. Дата доступа: 14.09.2021. Режим доступа: https://www.nbrb.by/bv/articles/9530.pdf

3 О концепции формирования общего финансового рынка ЕАЭС [Электронный ресурс]. Дата доступа: 14.09.2021. Режим доступа: http://www.eurasiancommission.org/ru/act/finpol/dofp/Documents/%d0%9a%d0%be%d0%bd%d1%86%d0%b5%d0%bf%d1%86%d0%b8%d1%8f%20%d0%9e%d0%a4%d0%a0.pdf

4 Обзор финансового сектора Республики Беларусь [Электронный ресурс]. Дата доступа: 14.09.2021. Режим доступа.: https://www.nbrb.by/statistics/monetarystat/finsectorsurvey

5 Оптимизация регуляторной нагрузки Электронный ресурс]. Дата доступа: 14.09.2021. Режим доступа: https://www.cbr.ru/develop/egulatory_load_optimization/