Статья:

ОСОБЕННОСТИ ОЦЕНКИ ЭФФЕКТИВНОСТИ ВНЕДРЕНИЯ КОНЦЕПЦИИ «БЕРЕЖЛИВОЕ ПРОИЗВОДСТВО»

Конференция: CLXXXVII Студенческая международная научно-практическая конференция «Молодежный научный форум»

Секция: Экономика

Выходные данные

Кулаков Е.Н. ОСОБЕННОСТИ ОЦЕНКИ ЭФФЕКТИВНОСТИ ВНЕДРЕНИЯ КОНЦЕПЦИИ «БЕРЕЖЛИВОЕ ПРОИЗВОДСТВО» // Молодежный научный форум: электр. сб. ст. по мат. CLXXXVII междунар. студ. науч.-практ. конф. № 36(187). URL: https://nauchforum.ru/archive/MNF_interdisciplinarity/36(187).pdf (дата обращения: 28.07.2026)

Лауреаты определены. Конференция завершена

Эта статья набрала 0 голосов

Мне нравится0

Дипломы

лауреатов

лауреатов

Сертификаты

участников

участников

Дипломы

лауреатов

лауреатов

Сертификаты

участников

участников

CLXXXVII Студенческая международная научно-практическая конференция «Молодежный научный форум»

ОСОБЕННОСТИ ОЦЕНКИ ЭФФЕКТИВНОСТИ ВНЕДРЕНИЯ КОНЦЕПЦИИ «БЕРЕЖЛИВОЕ ПРОИЗВОДСТВО»

Кулаков Евгений Николаевич

студент, Уфимский государственный авиационный технический университет, РФ, г. Уфа

Аннотация. В данной статье рассмотрены особенности при оценке эффективности реализации концепции «Бережливое производство», какие требования, показатели должны быть учтены. Также рассмотрены основные модели оценки эффективности проектов бережливого производства.

Ключевые слова: бережливое производство, целевые показатели, этапы внедрения, оценка эффективности, структурное подразделение, объем производства, прирост прибыли, учет затрат, масштаб внедрения.

Оценка эффективности внедрения бережливого производства проводится с целью повышения качества выбранного проекта, удовлетворения потребностей внешних и внутренних заинтересованных сторон (руководства, акционеров, инвесторов, органов государственного управления).

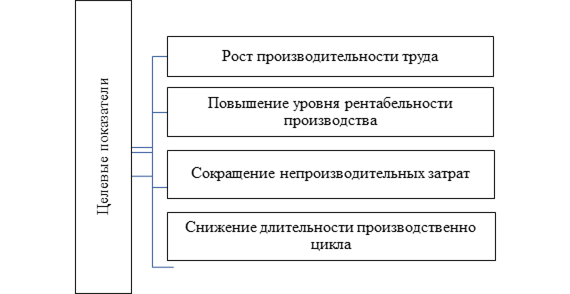

Эффект от внедрения концепции бережливого производства должен отразиться в целевых показателях компании. Основные целевые показатели показаны на рисунке 1.

Рисунок 1. Целевые показатели [1]

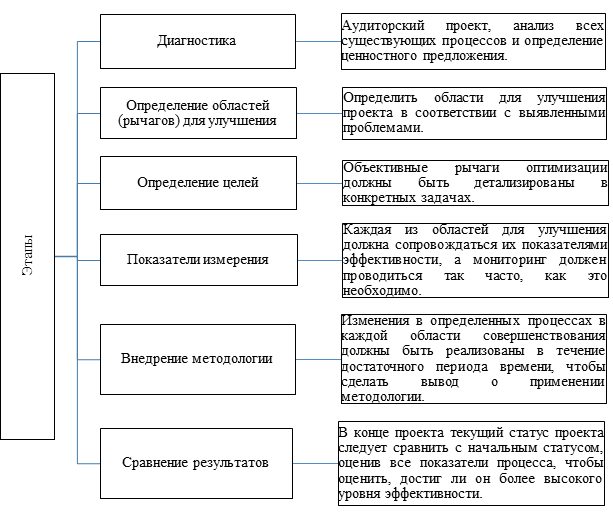

Достижение вышеуказанных целевых показателей возможно за счет поэтапного внедрения бережливого производства на всех уровнях в структуре компании. Моделирование процесса внедрения концепции «Бережливое производство» должно следовать непрерывному циклу. Проанализировав существующую литературу, были выделены основные этапы, которые представлены на рисунке 2.

Рисунок 2. Этапы внедрения концепции

Составлено автором

Чтобы оценить экономическую эффективность, необходимо правильно учитывать и анализировать уровень и масштабы мероприятий по бережливому производству. Это означает, следует применять методы количественного анализа и измерения, что предполагает установление взаимосвязи между увеличением масштаба освоения бережливого производства, сокращением финансовых потерь (затрат ресурсов), а также возможным приростом прибыли компании.

Атаманчук Г. В. определяет экономическую эффективность внедрения мероприятий бережливого производства на уровне компании и в структурном подразделении компании.

Таблица 1.

Модель экономической эффективности Атаманчук Г. В.

|

|

На уровне компании |

В структурном подразделении компании |

|

Описание |

Анализ экономической эффективности внедрения концепции бережливого производства начинается с расчета суммарного годового объема производства структурными единицами, на которых было внедрено бережливое производство |

Полученная эффективность внедрения мероприятий бережливого производства может использоваться как для анализа результатов внедрения мероприятий, так и для определения тех подразделений, в которые более выгодно внедрять бережливое производство. Поэтому данный подход позволит (тем более в условиях ограниченности ресурсов) рационально распределить между подразделениями капиталовложения, направленные на реализацию концепции бережливого производства. |

|

Формула расчета |

Суммарный годовой объем производства:

где,j - индекс структурной единицы; Вычисленный годовой объем позволит рассчитать долю (у) объема выпускаемой продукции структурными единицами ( Таким образом, доля определяется по формуле:

|

Для каждой структурной единицы предприятия эффективность от внедрения мероприятий по бережливому производству (Эj) будем определять по формуле:

где, у - индекс структурного подразделения; j=l, J; J - количество структурных подразделений, в которых внедряется методика бережливого производства; Pf - результаты, которые достигаются за счет внедрения мероприятий по бережливому производству, устраняющих потери по одному или нескольким сценариям развития событий. То есть может быть рассчитано до трех вариантов эффективности внедрения мероприятий бережливого производства; Ij - капиталовложение для реализации внедрения мероприятий по бережливому производству рассчитывается по одному из методов определения необходимых инвестиций. |

Рассмотрим модель оценки эффективности с учетом затрат (Овчинников А.А., Фаллер К.П., Овчинников С.А., Еманаков И.В.).

Таблица 2.

Модель оценки эффективности проектов бережливого производства с учетом затрат

|

Описание модели |

На основе расчета и сопоставления результатов (в денежном выражении) до и после внедрения бережливого производства и затрат на проведение соответствующего проекта за фиксированный период времени. |

|

Формула расчета |

где Здо – суммарная величина затрат до реализации проекта бережливого производства; Зпосле – суммарная величина затрат после реализации проекта бережливого производства; Збп – затраты на реализацию проекта бережливого производства; n – показатели затрат. |

Составлено автором

Затраты до внедрения определяются исходя из результатов анализа текущего состояния производственных процессов. Затраты после внедрения рассчитываются как планируемый или фактический расход ресурсов и их стоимость после реализации проекта. Затраты на проект – это единовременные затраты на реализацию проекта. Фиксированный период времени для расчета и сопоставления результатов проекта по освоению бережливого производства имеет минимальные и рекомендуемые границы.

Вне зависимости, какая модель будет выбрана, необходимо определение проблем, которые необходимо решить, и результатов, которых необходимо достичь, выявить проблемы с помощью причинно-следственного анализа, формулировать структуру модели. Затем провести сбор информации, начальных значений и основных данных, необходимых для построения модели, из существующих данных или обсуждение с проводниками или проектировщиками, обладающими знаниями и опытом работы с изучаемой системой.

Список литературы:

1. Вумек, Джеймс Бережливое производство. Как избавиться от потерь и добиться процветания вашей компании - М.: Альпина Паблишер, 2020. - 472 c.