Статья:

ОСОБЕННОСТИ УЧЕТА И АНАЛИЗА ДЕБИТОРСКОЙ И КРЕДИТОРСКОЙ ЗАДОЛЖЕННОСТИ

Конференция: CCI Студенческая международная научно-практическая конференция «Молодежный научный форум»

Секция: Экономика

Выходные данные

Кирюхина Е.В. ОСОБЕННОСТИ УЧЕТА И АНАЛИЗА ДЕБИТОРСКОЙ И КРЕДИТОРСКОЙ ЗАДОЛЖЕННОСТИ // Молодежный научный форум: электр. сб. ст. по мат. CCI междунар. студ. науч.-практ. конф. № 10(201). URL: https://nauchforum.ru/archive/MNF_interdisciplinarity/10(201).pdf (дата обращения: 25.07.2026)

Лауреаты определены. Конференция завершена

Эта статья набрала 0 голосов

Мне нравится0

Дипломы

лауреатов

лауреатов

Сертификаты

участников

участников

Дипломы

лауреатов

лауреатов

Сертификаты

участников

участников

CCI Студенческая международная научно-практическая конференция «Молодежный научный форум»

ОСОБЕННОСТИ УЧЕТА И АНАЛИЗА ДЕБИТОРСКОЙ И КРЕДИТОРСКОЙ ЗАДОЛЖЕННОСТИ

Кирюхина Елена Вячеславовна

студент Челябинского государственного университета, РФ, г. Челябинск

FEATURES OF ACCOUNTING AND ANALYSIS OF ACCOUNTS RECEIVABLE AND ACCOUNTS PAYABLE

Elena Kiryukhina

Student, Chelyabinsk State University, Russia, Chelyabinsk

Аннотация. В статье рассматриваются особенности учета и анализа дебиторской и кредиторской задолженности. Цель статьи состоит в исследовании и систематизации теоретических и методических положений учета и анализа кредиторской и дебиторской задолженностей организации.

Abstract. The article discusses the features of accounting and analysis of accounts receivable and accounts payable. The purpose of the article is to study and systematize the theoretical and methodological provisions of accounting and analysis of accounts payable and receivables of the organization.

Ключевые слова: дебиторская задолженность, кредиторская задолженность, учет дебиторской задолженности, учет кредиторской задолженности.

Keywords: accounts receivable, accounts payable, accounts receivable accounting, accounts payable accounting.

Перед каждой организацией возникает важная задача составления достоверной информации о своей финансовой деятельности, которая необходима как внутренним, так и внешним пользователям. В связи с увеличением заинтересованного круга пользователей учетной информации о деятельности предприятий, значительно повышается интерес участников бизнес-процессов к объективной информации об финансовом состоянии и эффективности деятельности контрагента или партнера.

Развитие предприятия связано в числе прочего с ведением работы с дебиторами, а также с кредиторами. Сейчас почти во всех организациях в ходе их работы создаются дебиторская и кредиторская виды задолженностей. Они оказывают свое влияние на итоговое финансовое положение компании. Большое увеличение показателей дебиторской задолженности в итоге способно привести к недостатку текущих оборотных средств по причине отвлечения из обороты денежных средств. В данном случае компания оказывается вынуждена привлекать различные дополнительные источники финансирования оборотных средств. В итоге появляется риск необоснованной кредиторской задолженности и потребности в получении кредитов и займов. Необоснованное увеличение кредиторской задолженности, а также кредитов, займов при недостатке собственного оборотного капитала в итоге способно вызвать появление риска утраты платежеспособности предприятия. Для поддержания деятельности компании требуется сформировать продуманную систему учета, а также анализа и управления имеющихся показателей дебиторской, а также кредиторской задолженностью [5].

В настоящее время важное значение приобретают вопросы бухгалтерского учета кредиторской и дебиторской задолженностей организации. Учет и анализ кредиторской и дебиторской задолженностей играет большую роль в деятельности организации. Контроль за состоянием задолженности, структурой и динамикой способствует распределению финансовых потоков, прогнозу основных изменений для роста конкурентоспособности, деловой активности и финансовых результатов компании.

Существенный вклад в исследование учета дебиторской и кредиторской задолженностей внесли ученые, такие как Е.Н. Барикаев, И.А. Бланк, В.В. Бочаров, Бороненкова С.А., О.В. Ефимова, Ендовицкий Д.А., Кундиус В.А., Мельник М.В., Петров А.М., Суглобов А.Е. и др.

Сейчас в научной литературе можно встретить большое количество определений таких понятий, как дебиторская и кредиторская задолженности.

Что касается дебиторской задолженности, то она определяется суммой долга, которую должно получить предприятие от различных контрагентов за реализованные товары, работы, а также услуги. Формирование этого вида задолженности предполагает то, что та или иная продукция была поставлена, но при этом пока что расчет по ней не проведен, платеж в качестве оплаты откладывается на тот или иной период времени.

Дебиторская задолженность предприятия можно охарактеризовать наличием у компании требований по отношению к другим компаниям и клиентам, касающихся получения причитающихся средств..

Сейчас в различной литературе по экономике встречаются 4 подхода к такому понятию, как «дебиторская задолженность» [4].

В соответствии с первым подходом, дебиторская задолженность представляет собой сумму долгов, которые есть перед компанией у третьих лиц. Одно из имеющихся определений этого вида задолженности - это определение авторства О. А. Александрова. Он полагает, что дебиторская задолженность - это сумма долга, которая существует на данный момент времени в пользу компании. Это могут быть обязательства и юридических лиц, и физических [2].

Следующий подход способен охарактеризовать понятие дебиторской задолженности с других позиций, а именно с экономико-правовых. В частности, Л. Г. Миляева говорит о том, что дебиторская задолженность включается в структуру имущества компании- кредитора. Это в том числе оборотные средства [2].

Есть также и еще один, третий подход. Его считают экономическим. Данного подхода придерживается, в частности, Т.В. Филатова. Согласно такому представлению, дебиторская задолженность представляет собой кредит, предоставляемый компаниями для потребителей продукции. Автор Т.В. Филатова отметила то, что дебиторскую задолженность предприятия - это средства, которые были отвлечены из оборота. Эти средства оказываются в обороте у фирмы-дебитора [26]. Покупатель должен компании денежные средства в сумме предоставленного кредита.

Следующий, четвертый подход, является бухгалтерским. В частности, его сторонницей является О.А. Агеева. С учетом этого подхода, дебиторская задолженность воспринимается с позиций бухучета, в котором отражены обязательства в качестве факта осуществляемой предприятием хозяйственной деятельности. Все необходимые сведения отражаются в существующих регистрах бухучета. Автор О. А. Агеева говорит о том, что дебиторская задолженность - это обязательства перед третьими лицами, компаниями, сотрудниками и т. д. Они отражаются на счетах бухучета [1].

Определения кредиторской задолженности также различные. В частности, свое определение этого понятия есть в словаре финансовых терминов. В этом словаре делается акцент на том, что в данном случае это «привлеченные в оборот компании средства предприятия. Это обязательства фирмы за отчетный и будущие периоды времени» [1].

Кредиторскую задолженность можно расценить в виде обязательств фирмы по тем или иным полученным продуктам, либо услугам. Эту задолженность можно считать в качестве одного из источников дополнительных ресурсов.

Кредиторская задолженность компании, либо физического лица перед теми или иными субъектами, которую компания или физическое лицо должны заплатить. Субъекты, которым компания должна средства - это кредиторы. Кредиторская задолженность появляется, если поступление товаров, работ, услуг на практике происходит раньше даты оплаты. [20]

В настоящее время в литературе по экономике можно встретить определение: «Кредиторская задолженность представляет собой сумму имеющихся у компании долгов перед другими организациями и физическими лицами в результате деловых и хозяйственных взаимоотношений» [10].

В соответствии со ст. 5 ФЗ 402 кредиторская и дебиторская задолженности - это объекты бухучета. Они являются обязательствами различных экономических субъектов. Объяснение определения звучит так: «в силу имеющихся обязательств одно лицо (должник) должно со своей стороны совершить в пользу другого (кредитора) то или иное действие (в частности, это может быть передача имущества, выплата денег и т. п.)». Кредитор при выявлении имеющейся задолженности может ее истребовать от должника [3].

В РФ к числу существующих законодательных документов четырехуровневой системы регулирования бухучета в настоящее время следует отнести: ГК РФ, НК РФ; ФЗ «О бухучете» за 2011 г., № 402-ФЗ.

В бухучете учет дебиторской задолженности весьма непрост. К числу основных счетов, на которых может сформироваться этот вид задолженности, следует отнести:

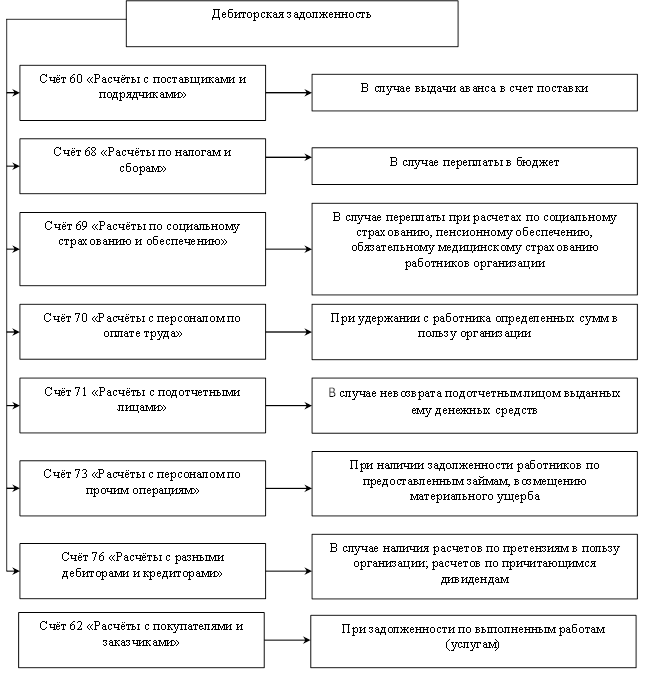

- счет 62 «Расчеты с покупателями и заказчиками»;

- счет 68 «Расчеты по налогам и сборам»;

- счет 69 «Расчеты по социальному страхованию и обеспечению»;

- счет 71 «Расчеты с подотчетными лицами»;

- счет 73 «Расчеты с персоналом по прочим операциям»;

- счет 76 «Расчеты с разными дебиторами и кредиторами».

В рамках имеющейся у предприятия кредиторской задолженности на счетах бухучета отражаются такие разновидности задолженности:

- перед поставщиками и подрядчиками (по кредиту счетов 60 «Расчеты с поставщиками и подрядчиками» и 76 «Расчеты с разными дебиторами и кредиторами»).

- перед персоналом организации (по кредиту счета 70 «Расчеты с персоналом по оплате труда»).

- перед бюджетом (по кредиту счета 68 «Расчеты по налогам и сборам»).

- перед внебюджетными государственными фондами (по кредиту счета 69 «Расчеты по социальному страхованию и обеспечению»).

- по полученным займам и кредитам (по кредиту счетов 66 «Расчеты по краткосрочным кредитам и займам» и 67 «Расчеты по долгосрочным кредитам и займам»).

- перед прочими кредиторами (по кредиту счетов 71 «Расчеты с подотчетными лицами», 73 «Расчеты с персоналом по прочим операциям» и другие).

Дебиторскую задолженность отражают по дебету счетов в ряде случаев (см. рис. 1):

Рисунок 1. Использование счетов для отражения дебиторской задолженности

Кредиторскую задолженность предприятие отражает на счетах бухучета в случае следующих видов задолженности:

- перед поставщиками и подрядчиками (по кредиту счетов 60 «Расчеты с поставщиками и подрядчиками» и 76 «Расчеты с разными дебиторами и кредиторами»).

- перед персоналом организации (по кредиту счета 70 «Расчеты с персоналом по оплате труда»).

- перед бюджетом (по кредиту счета 68 «Расчеты по налогам и сборам»).

- перед внебюджетными государственными фондами (по кредиту счета 69 «Расчеты по социальному страхованию и обеспечению»).

- по полученным займам и кредитам (по кредиту счетов 66 «Расчеты по краткосрочным кредитам и займам» и 67 «Расчеты по долгосрочным кредитам и займам»).

- перед прочими кредиторами (по кредиту счетов 71 «Расчеты с подотчетными лицами», 73 «Расчеты с персоналом по прочим операциям» и другие).

Как можно увидеть, с целью осуществления учета имеющейся у предприятия кредиторской задолженности план счетов предусматривает такие счета: сч. 60, см. 62, сч. 76.

В бухучете формирование или рост кредиторской задолженности отражают по кредиту счетов проведения расчетов с кредиторами предприятия. Важно учесть, что сч.сч. 68, 69, 71, 79 - это активно-пассивные счета. С учетом имеющейся хозяйственной ситуации на предприятии эти счета могут корреспондировать в документообороте по дебету или кредиту.

Расчеты, появляющиеся у компании в период ведения ею своей экономической деятельности, подразделяются на внутренние, а также внешние. В ходе своей экономической деятельности компания вступает в различные экономические связи с иными предприятиями, а также с физическими лицами и применяет внешние расчеты.

К числу внешних расчетов относят: проведение предприятием расчетов с поставщиками и подрядчиками (задействуются сч. сч. 60 и 76); расчеты, осуществляемые по налогам и сборам (задействуется сч. 68); расчеты по социальному страхованию (задействуется сч. 69); авансы (сч. 60»); расчеты с прочими кредиторами.

К числу внутренних расчетов, проводимых предприятием, относят такие разновидности платежей: расчеты с персоналом по оплате труда (сч. 70); с подотчетными лицами (сч. 71); с персоналом по прочим операциям (сч. 73).

Дебиторская и кредиторская виды задолженности, имеющиеся у предприятия - это следствие применяемой системы взаиморасчетов между компаниями.

Эта система показывает имеющийся разрыв по времени между отгрузкой продукции с переходом соответствующих права собственности клиенту и последующей оплатой.

Среди прочих задач для менеджмента можно отметить необходимость создания четких алгоритмов по реструктуризации имеющегося платежного баланса.

Собственники и руководство фирмы постоянно проверяют состояние, а также структуру имеющейся дебиторской, а также кредиторской задолженностей. С этими видами задолженностей работают в том числе: руководство структурных отделов; аудиторы; аналитики инвестиционных компаний.

С целью сохранения и поддержания в дальнейшем достаточной экономической безопасности фирмы, весьма важно регулярно проверять, каким является соотношение кредиторской и дебиторской видов задолженности. Важно также продумывать, что позволяет уменьшать величину имеющейся задолженности.

Можно отметить то, что изучение кредиторской и дебиторской видов задолженности является весьма актуальным для любой фирмы, существующей на рынке. компании. Экономика фирмы и стратегия ее развития во многом определяются существующей кредитной политикой, а также применяемой моделью общения с кредиторами и должниками.

Благодаря применению различных методов анализа дебиторской, а также кредиторской задолженности, в итоге можно успешно решить следующие важные для любого предприятия задачи [6]:

- анализ потенциальных партнеров на предмет того, не являются ли они недобросовестными и неплатежеспособными;

- анализ величины задолженности, которая есть у предприятия;

- оповещение менеджмента фирмы об имеющихся изменениях по кредиторской, а также дебиторской задолженности.

- отслеживание неоправданных трат, в частности, штрафов, пени и т. п.

- изменение кредитной политики фризы, в частности, это могут быть изменения условий предоставления клиентам рассрочек, различных льгот и т. п.

Таким образом, в статье был рассмотрен порядок отражения информации о кредиторской и дебиторской задолженности в бухгалтерской отчётности. Учет кредиторской и дебиторской задолженностей играет большую роль в деятельности организации. Контроль за состоянием задолженности, структурой и динамикой способствует распределению финансовых потоков, прогнозу основных изменений для роста конкурентоспособности, деловой активности и финансовых результатов компании.

Список литературы:

1. Алексеева Л.Д. Анализ методов управления дебиторской задолженностью предприятия / Л.Д. Алексеева // Экономика и экологический менеджмент. 2020. №3. С. 22-34.

2. Бабушкина Е.А. Учет дебиторской задолженности / Е.А. Бабушкина // Молодежь и наука, 2019. №3. – 10 с.

3. Бухгалтерский учет и анализ: учебник / А.Д. Шеремет, Е.В. Старовойтова ; под общ. ред. проф. А.Д. Шеремета. - 3-е изд., перераб. и доп. – М.: ИНФРА-М, 2020. — 472 с.

4. Волчаренко В.А. Совершенствование управления дебиторской и кредиторской задолженностью предприятия // Проблемы Науки. 2018. №5 (125). – С. 32–34.

5. Галлеев, М.Ш. Дебиторская и кредиторская задолженность – острые вопросы налогообложения: Практическое руководство для бухгалтера / М.Ш. Галлеев. – М.: Актион, 2020-184с.

6. Петров, А.М. Организационный механизм контроля за движением дебиторской и кредиторской задолженности / А.М. Петрова // Экономический анализ. - 2020. - №18. – С.54-63.

7. Прокопьева, Ю. В. Бухгалтерский учет и анализ : учебное пособие для СПО / Ю. В. Прокопьева. - Саратов: Профобразование, Ай Пи Ар Медиа, 2020. - 268 c.

8. Руденко Н.С., Меньшенина А.В. Дебиторская задолженность на предприятии: сущность и функции / Материалы VI Международной студенческой научно-практической конференции. 2019. – с. 457-459.

9. Сысоева И.А. Дебиторская и кредиторская задолженность. // Бухгалтерский учет, 2018, - №1 – с. 17-28.