Статья:

Выявление основных проблем развития управленческого учета и направления его совершенствования

Конференция: II Студенческая международная научно-практическая конференция «Молодежный научный форум»

Секция: Экономика

Выходные данные

Борцова А.М. Выявление основных проблем развития управленческого учета и направления его совершенствования // Молодежный научный форум: электр. сб. ст. по мат. II междунар. студ. науч.-практ. конф. № 1(2). URL: https://nauchforum.ru/archive/MNF_interdisciplinarity/1(2).pdf (дата обращения: 05.08.2026)

Лауреаты определены. Конференция завершена

Эта статья набрала 1 голос

Мне нравится1

Дипломы

лауреатов

лауреатов

Сертификаты

участников

участников

Дипломы

лауреатов

лауреатов

Сертификаты

участников

участников

II Студенческая международная научно-практическая конференция «Молодежный научный форум»

Выявление основных проблем развития управленческого учета и направления его совершенствования

Борцова Ангелина Максимовна

магистрант, Государственный университет управления, РФ, г. Москва

Рогуленко Татьяна Михайловна

научный руководитель, д-р экон. наук, проф., Государственный университет управления, РФ, г. Москва

Постановка проблемы. Мировая практика показывает, что даже в странах с развитой рыночной экономикой малый бизнес существенным образом влияет на развитие народного хозяйства страны. Поэтому именно развития малого предпринимательства нужно уделять внимание, как со стороны государства в сфере законодательства, так и руководству предприятий в сфере совершенствования управленческого учета.

Большое количество малых предприятий в различных секторах экономики в условиях ограниченности финансовых ресурсов, жесткой конкуренции и финансового кризиса требует формирования эффективной стратегии своего развития, определение целей и задач, направленных на рационализацию деятельности предприятий, обеспечение ее планирования и контроля. Для достижения поставленных целей и оперативного реагирования на проблемы деятельности малого предприятия, самого бухгалтерского учета, который практически полностью сосредоточен на удовлетворении потребностей внешних потребителей информации и не отвечает потребностям менеджмента, уже недостаточно. Руководство крупных российских предприятий уже убедилось, что без управленческого учета невозможно увидеть целостной картины функционирования бизнеса, а следовательно, его применение для малых предприятий является актуальным.

Управленческий учет, предназначенный для предоставления достоверной и полной информации, необходимой для принятия правильных и эффективных управленческих решений, которые могут повлиять на получение конечного финансового результата деятельности предприятия и укрепить репутацию на рынке. Управленческая информация отражает реальные показатели деятельности предприятия и дает представление владельцам о том, насколько эффективным может быть их бизнес. К сожалению, большинство руководителей малых предприятий до сих пор не имеют четкого понимания сущности и содержания управленческого учета, его организации и эффективности применения. Процесс постановки системы управленческого учета на малом предприятии является важной и первоочередной задачей.

Анализ исследований и публикаций. Исследованием сущности управленческого учета, определению его составляющих, методических аспектов и принципов функционирования, а также вопросам актуальности и необходимости его организации на предприятиях уделяли внимание такие ученые: И.А. Бланк, Белоусова И., Л. Гнилицкая, Джули Л.В., Романчук А. и многие другие. Однако, на данный момент, наряду с достижениями по методике и организации управленческого учета все еще остаются нерешенными проблемы в его практическом внедрении и применении на малых предприятиях.

Целью статьи является обоснование необходимости управленческого учета на малых предприятиях, определение основных принципов управления, составляющих и основных сфер деятельности предприятия, требующих управленческого учета, с целью получения максимального финансового результата.

Изложение основного материала исследования. В процессе деятельности каждого предприятия регулярно возникают вопросы, а именно: какие клиенты и направления бизнеса приносят реальную прибыль; источники финансирования наиболее привлекательные - собственные или заимствованные; какова реальная себестоимость отдельных видов продукции (работ, услуг), не с точки зрения бухгалтерского учета, а с позиции управления затратами; как эффективно использовать ресурсы; как увеличить рыночную стоимость предприятия; как выбрать наиболее рациональный направление инвестирования; на какую стратегию деятельности предприятия ориентироваться на будущее. Перечень вопросов велик, но для малого предприятия все перечисленные вопросы являются актуальными. Для получения ответов на них и реализацию эффективных управленческих решений руководству необходимо усовершенствованная система управленческого учета, которая не только отвечала реалиям, но и учитывала возможность ее реализации для малого бизнеса.

Сегодня, в реалиях нестабильной экономической ситуации, финансового кризиса, в условиях жесткой внешней и внутренней конкуренции, а также концентрации капитала на крупных предприятиях, для эффективной работы малого предприятия нужно разрабатывать и внедрять систему финансового управления, которая сосредоточила весь комплекс бизнес-процессов и о "объединяла все виды учета (см. рис. 1.).

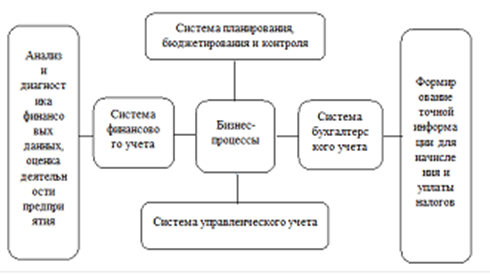

Рисунок 1. Система финансового управления на предприятии

Каждое современное предприятие самостоятельно определяет стратегию своей деятельности, разрабатывает собственную производственную программу, определяет ценовую политику, ассортимент продукции, инвестиционную и инновационную стратегии, существенно влияет на рост ответственности руководителей за принятие экономически обоснованных решений, и в результате - на финансовый результат предприятия и его репутацию на рынке. К сожалению, на малых предприятиях учет финансовых результатов представлен, в основном, только бухгалтерским учетом. Можно даже сказать, что малые предприятия заинтересованы в налоговом учете, которому и уделяют повышенное внимание, так как именно налоговый учет является базой для оптимизации налогообложения и отчетности налоговым органам. Несовершенство законодательства России, а также расхождение между национальными стандартами бухгалтерского учета и Налоговым кодексом России приводят к акцентированию внимания именно на налоговом учете на малом предприятии. Об унификации налогового и бухгалтерского учета говорят уже много лет. Единые методологические подходы к определению бухгалтерской и налоговой прибыли позволят сократить трудозатраты персонала предприятий на составление налоговой отчетности. Кроме этого, уменьшатся затраты на разработку программного обеспечения для ведения учета. Отчетность станет более прозрачной и понятной как для целей руководителей и владельцев бизнеса, так и для целей государственных органов.

Системы финансового и управленческого учета должны быть неотъемлемыми элементами деятельности каждого предприятия, они связаны между собой, поскольку отражают хозяйственную деятельность одного предприятия. В то же время, каждая из систем имеет собственные сферы применения, свои цели, принципы, о объекты учета, структуру. В отличие от финансового учета в системе управленческого учета очень много приблизительных оценок, объектом этого учета может быть отдельный вид продукции (работ, услуг), или отдельный центр ответственности. В отличие от широкого круга внутренних и внешних пользователей информации финансового учета, пользователями информации для нужд управленческого учета является ограниченный круг работников управленческого персонала предприятия. Также несовершенством применения только финансового учета является порядок расчета финансового результата, а именно то, что финансовый результат от всех видов деятельности сворачивается, и отражается на счете прибыли и убытка. Использование управленческого учета позволит рассчитать прибыль или маржинальный доход как результат деятельности отдельного центра ответственности, отдельного подразделения, отдельного вида продукции.

Для систем финансового и управленческого учета можно выделить общие характеристики, а именно:

- общепринятые принципы финансового учета действуют и в управленческом учете;

- оперативная информация используется как в финансовом, так и в управленческом учете;

- предъявляются единые требования к первичной документации;

- данные, как финансового учета, так и управленческого используются для принятия решений.

Система управленческого учета состоит из большого количества процессов и процедур, в процессе деятельности предприятия могут изменяться в зависимости от целей управления. Главным принципом управленческого учета является то, что полученная информация должна быть полезной для принятия решения.

Эффективным управленческим решениям должны быть присущи такие характеристики [4]:

- любое управленческое решение прямо или косвенно влияет на финансовый результат деятельности предприятия;

- управленческие решения связаны с финансовыми ресурсами, должны носить комплексный характер, то есть каждое отдельно принято решение влияет на окончательный финансовый результат деятельности предприятия;

- процесс управления на предприятии должно носить динамический характер, развиваться и подстраиваться вследствие воздействия внешних факторов, так как одно эффективное решение может не принести также эффекта вторично;

- руководство предприятия должно так организовать систему управления, чтобы она не противоречила, а способствовала достижению поставленной стратегическим целям.

Методы управленческого учета, которыми может пользоваться малое предприятие, включают в себя:

- элементы методики бухгалтерского учета (в частности, применения счетов и двойные записи; инвентаризация и документация, оценка и калькулирования);

- элементы методики финансовой диагностики предприятия (управленческий учет для мониторинга финансовых показателей, экспресс-диагностики, комплексной финансовой диагностики);

- элементы методики финансового анализа (учет динамики и структуры финансовой отчетности, финансовых коэффициентов);

- элементы методики оценки безубыточности деятельности предприятия (управленческий учет доходов, расходов и прибыли, CVP-анализ)

- применения экономико-математических методов.

Большое внимание на малых предприятиях нужно уделить объектам управленческого учета — расходам и доходам, финансовым результатам, предварительно отраженным в финансовом учете. Учитывая это, определяется структура управленческого учета на предприятии.

В структуре управленческого учета малого предприятия можно выделить следующие сферы, для которых принятие управленческих решений являются самыми актуальными. Это формирование принятия решений по:

- центрам ответственности (центр затрат, центр прибыли, центр инвестиций);

- видами и ассортиментом продукции (деятельности);

- видами материалов;

- видам расходов (переменные, постоянные, прямые, косвенные, другие);

- видам поступлений и использования денежных средств и др.

Главными объектами управленческого учета являются расходы, доходы и финансовые результаты предприятия, которые образуют систему управленческого учета прибыли.

Расходы могут группироваться по целевому назначению, по видам продукции, заказами, процессами, контрактами, стадиями производства, центрами ответственности, сферами деятельности и тому подобное. Также осуществляется группировка доходов предприятий и финансовых результатов: по видам продукции, сферами деятельности, центрам ответственности (центрами прибыли).

В рамках управленческого учета на производственных предприятиях осуществляется самостоятельный выбор метода учета затрат и калькулирования себестоимости продукции. Кроме учета и калькулирования, для целей управления предприятием применяется учет и калькулирования по переменным затратам, функционально ориентированное калькулирования, нормативное калькулирования. Например, анализ затрат по отдельным процессам предоставит руководителю малого предприятия четкое представление об их величине, прибыльности или убыточности отдельного звена процесса производства. Также такой анализ позволит проанализировать расходы по отдельным контрактам, разложить себестоимость производства по отдельным видам продукции (работ, услуг), процессами, а также на основе полученных данных принять управленческое решение о целесообразности производства отдельного вида продукции, сокращение расходов и увеличение финансовых результатов предприятия. Использование информации только бухгалтерского учета не позволяет ответить на эти вопросы. В финансовой отчетности себестоимость, доход, финансовый результат отображается в общем, и не дает полное представление о прибыльности отдельного направления деятельности, отдельного процесса, возможности экономии ресурсов для достижения положительного результата деятельности и не раскрывает поставленные выше проблемные вопросы. Это может сделать только управленческий учет.

Одним из основных направлений управленческого учета является управление финансовым результатом, а именно прибылью, играет важную роль для дальнейшей деятельности и развития бизнеса.

Отделение в системе управленческого учета центра прибыли смещает детальный анализ доходов и расходов к оценке прибыли. Менеджеры, которые принимают решения соответствующего этого центра ответственности, должны обеспечивать следующее:

- ориентироваться на стабильное получение прибыли и ее максимизацию;

- располагает иметь полномочия принимать решения, которые влияют получения прибыли;

- использовать методы решений, основанные на прибыльности;

- осуществлять подотчетность высшему руководству относительно величины получаемой прибыли.

Все центры прибыли могут быть также и центрами затрат, но не все центры затрат могут быть центрами прибыли. Установления превышения выручки над затратами для каждого центра затрат важно для:

- планирование будущих доходов;

- контроль затрат и выручки при сравнении фактических показателей с плановыми.

Можно сказать, что управленческий учет - это синтез методов и принципов учета затрат, калькулирования себестоимости, а также прогнозирование, планирование (бюджетирование), анализа и контроля.

Необходимость дополнительных расчетов с целью распределения расходов, прибыли по центрам ответственности, конечно, усложняет учетную работу на малом предприятии. Но результаты ее очень полезными для повышения эффективности менеджмента, потому что каждый руководитель желает и имеет реальную возможность знать результаты работы как отдельных подразделений и сфер деятельности, так и данные для принятия решений по управлению деятельностью всего предприятия. Таким образом, это повышает ответственность менеджмента за конечный результат, стимулирует к поиску резервов и улучшения экономических показателей, дает реальную возможность использования всех свободных ресурсов, и в итоге - обеспечивает рост финансового результата предприятия.

Итак, управленческий учет должен занимать главное место в учетной политике каждого малого предприятия, если оно хочет осуществлять свою деятельность с максимальной эффективностью и положительным финансовым результатом.

Основной проблемой внедрения управленческого учета на малых предприятиях, мы считаем, является кадровая проблема. Так, управленческие функции на малых предприятиях выполняют не квалифицированные менеджеры, которые являются узкопрофильными специалистами по управленческому учету, и не специализированные подразделения, а руководитель и главный бухгалтер. Часто им не хватает знаний, умений и навыков для оценки состояния предприятия и принятия управленческого решения что к дальнейшей финансово-хозяйственной деятельности. Поэтому подбор руководящего состава малого предприятия, а именно квалифицированных специалистов, которые знакомы в управленческом учете является актуальным на сегодня для малого бизнеса. Ведь от каждого отдельного работника зависит будущее предприятия, его конечный финансовый результат и выполнение стратегии развития.

Выводы и перспективы дальнейших исследований. Достижение твердой конкурентоспособной позиции на рынке и расширения деятельности малых предприятий в значительной степени зависит не только от достоверной бухгалтерской информации, а от информации, которая сможет предоставить владельцу малого бизнеса четкое представление о состоянии, развитии и перспективах деятельности. Для формирования необходимых данных на малых предприятиях необходимо внедрять систему управленческого учета, которая сможет обеспечить принятие эффективных финансовых решений, для надлежащего уровня планирования и контроля деятельности. Руководство должно четко формировать представление о целях, задачах и стратегии деятельности малого предприятия, проводить своевременный анализ в соответствии с изменениями внешней и внутренней среды и на его основе принимать управленческие решения для обеспечения успеха бизнеса. На большинстве небольших предприятий отсутствует системное ведение управленческого учета и составления управленческой отчетности, обусловлено недооценкой их значения и роли в системе учетно-аналитического обеспечения деятельности предприятий.

Проанализировав необходимость применения управленческого учета на малых предприятиях, можно сделать вывод, что для создания и эффективного функционирования системы необходим целый комплекс соответствующих предпосылок, а несоблюдение хотя бы одного из них значительно снижает эффективность функционирования всей системы в целом.

К предпосылкам ведения эффективного управленческого учета относятся:

- понимание и заинтересованность со стороны владельца бизнеса в необходимости применения системы и принятия управленческих решений;

- согласование с финансовым и бухгалтерским (налоговым) учету;

- наличие квалифицированных специалистов и согласованность их действий;

- своевременное информационное обеспечение;

- определение основных объектов управления и вопросов, требующих принятия управленческого решения.

Конечно, внедрение системы управленческого учета влечет за собой определенные затраты, которые в наше время не каждый владелец может себе позволить, они в полной мере не замечают реальных преимуществ, которые дает правильное использование управленческого учета, особенно перед конкурентами, не уделяют ему должного внимания. Это связано с тем, что в условиях деятельности предприятие: во-первых, использует только бухгалтерский учет, даже можно сказать налоговый учет для достоверного расчета налогов и снижение налоговой нагрузки путем использования различных схем; во-вторых, имеет заинтересованность только в росте объемов продаж, и конечно максимизации прибыли; в-третьих, руководство не понимает значения «управленческий учет», это понятие у большинства ассоциируется с «черной» бухгалтерией, и в основном заканчивается на этапе составления таблиц доходов и расходов, без дальнейшего анализа полученной информации и управления ею. И только с пониманием необходимости внедрения управленческого учета на малом предприятии возникает:

- его полезность при разработке стратегии развития малого предприятия и определение главной цели деятельности;

- возможность определения основных задач предпринимательства: чем заниматься, в каком сегменте рынка, объем производить, по какой цене, как определять себестоимость продукции, с кем работать, какой капитал использовать и тому подобное;

- возможность сбора информации в отдельных аспектах, которые нуждаются в управлении;

- реальность оценки результатов деятельности предприятия и своевременного реагирования на возникновение острых проблемных аспектов посредством контроля деятельности;

- возможность разработки плановых показателей и предоставления информации в случае отклонения контролируемых показателей функционирования малого предприятия от их запланированных значений.

Таким образом, основное преимущество управленческого учета заключается в том, что, используя внешнюю и внутреннюю информацию, он обеспечивает потребности не только производства, но и маркетинга, управления ресурсами и других направлений бизнеса. Управленческий учет осуществляет анализ деятельности с учетом как текущих, так и долгосрочных целей, информационно обеспечивает разработку управленческих решений. Но для достижения главной цели предприятия - максимизации прибыли и повышения рыночной стоимости, нужно использовать весь спектр учета в комплексе.

Список литературы:

1. Федеральный закон «О бухгалтерском учете» от 06.12.2011 N 402-ФЗ (последняя редакция). – [Электронный ресурс] – Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_122855/

2. Белоусова И. Роль управленческого учета / И. Белоусова // Бухгалтерский учет и аудит. -2015. - № 4. - С. 34.

3. Гоголь Т.А. Учет и отчетность на предприятиях малого бизнеса: управленческий аспект // Т.А. Гоголь / Проблемы экономики.- 2013.-№ 1. c. 338 - 344.

4. Гнилицкая Л. Принятие управленческих решений на основе учета информации системы «директ-костинг» // Л. Гнилицкая / Бухгалтерский учет и аудит. - 2013. - № 3. - С. 24.

5. Левицкая С. Практические аспекты внедрения управленческого учета / С. Левицкая // Бухгалтерский учет и аудит. - № 6. - 2014. - С. 34-44.

6. Слезко Т. Управленческий учет или управленческая стратегия? // Бухгалтерский учет и аудит. - 2015. - № 2. - 49-54.