Статья:

Исследование теоретических аспектов анализа финансового состояния предприятия и его связь с платежеспособностью и ликвидностью

Конференция: XXIII Студенческая международная научно-практическая конференция «Молодежный научный форум»

Секция: Экономика

Выходные данные

Орешина Е.Ю. Исследование теоретических аспектов анализа финансового состояния предприятия и его связь с платежеспособностью и ликвидностью // Молодежный научный форум: электр. сб. ст. по мат. XXIII междунар. студ. науч.-практ. конф. № 22(23). URL: https://nauchforum.ru/archive/MNF_interdisciplinarity/22(23).pdf (дата обращения: 28.07.2026)

Лауреаты определены. Конференция завершена

Эта статья набрала 0 голосов

Мне нравится0

Дипломы

лауреатов

лауреатов

Сертификаты

участников

участников

Дипломы

лауреатов

лауреатов

Сертификаты

участников

участников

XXIII Студенческая международная научно-практическая конференция «Молодежный научный форум»

Исследование теоретических аспектов анализа финансового состояния предприятия и его связь с платежеспособностью и ликвидностью

Орешина Екатерина Юрьевна

магистрант Донской Государственный Технический Университет, РФ, г. Ростов-на-Дону

Research of theoretical aspects of the analysis of financial stability of the enterprise and its connection with solvency and liquidity

Ekaterina Oreshina

Undergraduate Don State Technical University, RF, Rostov-on-Don

Аннотация: В статье последовательно рассматриваются, с теоретической точки зрения, составляющие по проведению анализа финансового состояния предприятия, посредством платежеспособности и ликвидности.

Abstract: The article consistently examines, from a theoretical point of view, the components of the analysis of the financial condition of the company, through solvency and liquidity.

Ключевые слова: анализ финансового состояния, финансовая устойчивость, платежеспособность, ликвидность

Keywords: financial analysis, financial stability, solvency, liquidity

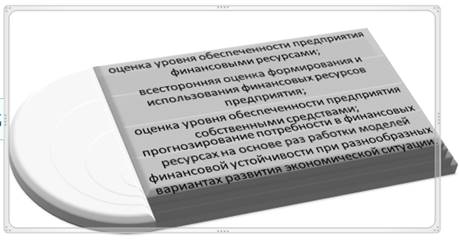

Современное развитие экономики способствует активному развитию конкуренции, которая является регулирующим звеном хозяйственного процесса. Чтобы соответствовать требованиям рынка и занимать достойное место среди конкурентов, каждое предприятие постоянно проводит работу по улучшению своего финансового состояния. Необходимо повышать эффективность производства, конкурентоспособность продукции и услуг. С помощью анализа финансовой деятельности оцениваются результаты функционирования, как всего предприятия, так и его подразделений, и сотрудников, вырабатываются производственные программы и стратегии развития. Сегодня в условиях жесткой, а подчас и не справедливой конкуренции на внутреннем и международном рынках, разумеется возникает объективная необходимость анализа финансово-экономического положения предприятий независимо, очевидно, от формы собственности и сферы деятельности. Сложные, а порой и не простые рыночные условия предъявляют особые и специфические требования к планированию устойчивого развития предприятий. Результаты комплексного анализа показателей отчёта о финансовых результатах предприятия важны не только для всех заинтересованных сторон во взаимодействии бизнес-сообществ, к числу которых относятся собственники бизнеса, менеджмент, сотрудники, клиенты и контрагенты, финансовые рынки (в лице аналитиков), но и общественность (в лице средств массовой информации) и государство (в лице органов государственной власти и управления, занимающихся вопросами регулирования деятельности компании. Следовательно, одними из главных задач по анализу финансовой устойчивости любой формы собственности предприятия является проведение следующих действия (рисунок 1)

Рисунок 1. Первостепенные задачи для проведения на предприятии анализа финансовой устойчивости[1]

Согласно рисунка 1.1, необходимым, с экономической точки зрения, для собственников бизнеса, в нестабильной обстановке в стране, выступают результаты от проведенного комплексного анализа финансово-хозяйственной деятельности предприятия, и в первую очередь, для получения оценки собственных инвестиций с позиций, как надежности, так и доходности, причем это важно также и для оценки результатов деятельности менеджмента предприятия.

Для характеристики финансового состояния предприятий необходимо использовать финансово-экономические показатели, которые соответствуют следующим критериям [5]:

- показатели должны отражать наукоемкость отрасли, то есть необходимо расчет коэффициентов трудового потенциала, эффективности использования управленческого персонала и интеллектуального капитала;

- показатели должны объективно отражать состояние материально-технической базы и основных производственных фондов предприятия;

- необходимо разделить активы баланса в соответствии со степенью ликвидности, а пассивы - по степени возрастания сроков погашения задолженности для комплексной оценки уровня ликвидности и платежеспособности;

- показатели должны отражать степень эффективности использования инвестиционного капитала.

В соответствии с указанными критериями можно сформировать систему финансово-экономических показателей деятельности предприятий [6]:

1. Показатели имущественного положения: удельный вес активной части основных фондов; коэффициент износа основных фондов; коэффициент выбытия и обновления основных фондов, фондоемкость, фондоотдача, рентабельность основных фондов.

2. Показатели ликвидности и платежеспособности: коэффициент абсолютной ликвидности; коэффициент быстрой ликвидности; доля оборотных средств в активах предприятия, и непосредственно коэффициент покрытия;.

3. Показатели финансовой устойчивости: коэффициент финансового риска, коэффициент финансовой стабильности; коэффициент автономии; коэффициент обеспеченности собственными средствами, коэффициент долгосрочного привлечения капитала; коэффициент соотношения собственных и заемных средств; коэффициент обеспеченности запасов и затрат собственными средствами, степень зависимости предприятия от кредиторов.

4. Показатели рентабельности: рентабельность производства; рентабельность продаж; рентабельность собственного капитала; рентабельность активов.

5. Показатели деловой активности: коэффициент оборачиваемости активов; коэффициент оборачиваемости дебиторской и кредиторской задолженности; продолжительность оборотов дебиторской и кредиторской задолженностей; коэффициент оборачиваемости материальных запасов; продолжительность операционного цикла.

Выберем, в нашем исследовании, только показатели платежеспособности и ликвидности, так как основными задачами на сегодня выступает в развитии российских предприятий постоянный поиск путей в преодоление кризисных ситуаций, в связи с нестабильностью и непоследовательностью ведения экономической политики со стороны зарубежных партнеров по отношению к российским, а значит, все это предъявляет к платежеспособности предприятия особые требования. Проводя полный анализ по платежеспособности, он может включать не только анализ всех показателей ликвидности, но и такой показатель как финансовая устойчивость, а с целью получения положительной оценки в области кредитоспособности предприятия - деловую активность и все виды рентабельности. Значит, чем выше устойчивость любого предприятия, то соответственно, становится и выше независимость от непредвиденных воздействий и изменений на рынке на него, а значит, имеется задел по снижению риска вступления предприятия в стадию банкротства. Но, чтобы не вступить в такой процесс, сегодня возникает на каждом уровне в управлении предприятием в области финансов, отражать критическое состояние предприятия посредством своевременного погашения возникающих обязательств в ходе ведения бизнеса, но и сохранению финансового равновесия, то есть ликвидности, которая позиционируется в положительном соотношении свободных денежных средств на счетах предприятия. Следовательно, проведение своевременного анализа на предприятии его платежеспособности, посредством применения коэффициентов ликвидности позволит и своевременно, грамотно и эффективно вести управление по его обязательствам, тем самым создать положительную репутацию предприятия способного выполнять свои обязательства по платежам.

Безусловно, проводя оценивание на предприятии его платежеспособность, без всякого сомнения, следует рассматривать не только причины финансовых затруднений, но и частоту их появления, продолжительность невыплаты по имеющимся обязательствам. Между тем, причинами неплатежей могут быть, не только невыполнение плана по производству, но также и по продаже готовой продукции, в связи повышением ее себестоимости, но и невыполнение плана прибыли, возможно и высокими налоговыми обязательствами. На рисунке 2 представлены причины низкого уровня платежеспособности организации.

Рисунок 2. Причины низкого уровня платежеспособности предприятия[2]

В конечном счете, финансовое положение предприятия на сегодня, можно оценивать не только с точки зрения краткосрочной, но и долгосрочной перспектив, при этом высшее управление предприятия, по крайней мере, должно своевременно определить оптимальный уровень платежеспособности, но и ликвидности всех своих имеющихся активов, так как без сомнения, невысокая ликвидность активов, всегда приводит к неплатежеспособности, и наоборот, высокая ликвидность может привести к снижению рентабельности.

В связи с этим, если действительно, под платежеспособностью предприятия понимать действительно, его способность своевременно и в полном объеме, кроме того, рассчитываться по всем своим обязательствам, то ликвидность предприятия представляет собой его способность выполнять краткосрочные обязательства. На рисунке 3 представлена непосредственная взаимосвязь между показателями платежеспособности и ликвидности предприятия.

Рисунок 3. Взаимосвязь между показателями платежеспособности и ликвидности современного предприятия[3]

Таким образом, главная цель анализа показателей отчёта о финансовых результатах – своевременно выявить и устранить недостатки в хозяйственной деятельности предприятия, а также найти резервы улучшения его финансового состояния и платежеспособности. По результатам анализа составляется прогнозный баланс и дается оценка перспектив деятельности предприятия. Важные функции комплексного анализа показателей отчёта о финансовых результатах предприятия представляют собой анализ производственной деятельности предприятия и обоснование текущих планов и перспектив развития.

Список литературы:

1. Бланк И.А., Тараскина А.В. Финансовый анализ: Учебное пособие. – М.: ТК Велби; Изд – во Проспект, 2010.

2. Савицкая Г.В. Экономический анализ: учебник. — 14-е изд., перераб. и доп. — М.: ИНФРА-М, 2011. ㅤ

3. Савицкая Г.В. Анализ хозяйственной деятельности ㅤ предприятия: Учеб. пособие / 7-ое изд., испр. – М.: Новое знание, ㅤ 2002. (Экономическое образование) ㅤ

4. Шеремет А.Д., Сайфулин Р.С. Финансы предприятий. — М., ИНФРА-М, 2008. ㅤ

5. Безрукова Т.Л., Борисов А.Н., Шанин И.И. Анализ финансово-хозяйственной деятельности организаций // Общество: политика, экономика, право. – 2013, №1. – С.45.

6. Безрукова Т.Л., Борисов А.Н., Шанин И.И. Классификация показателей оценки эффективности экономической деятельности промышленного предприятия // Общество: политика, экономика, право. – 2012, № 1. – С. 74.

[1] Составлено автором в процессе исследования по: Шеремет А.Д., Сайфулин Р.С. Финансы предприятий. — М.: ИНФРА-М, 2008. –С. 334.

[2] Составлено автором в процессе исследования самостоятельно.

[3] Составлено автором в процессе исследования самостоятельно.