Статья:

КРАТКИЙ СТАТИСТИЧЕСКИЙ ОБЗОР РЫНКА СУДОСТРОЕНИЯ

Конференция: CCXXXVI Студенческая международная научно-практическая конференция «Молодежный научный форум»

Секция: Экономика

Выходные данные

Зубарев А.С. КРАТКИЙ СТАТИСТИЧЕСКИЙ ОБЗОР РЫНКА СУДОСТРОЕНИЯ // Молодежный научный форум: электр. сб. ст. по мат. CCXXXVI междунар. студ. науч.-практ. конф. № 4(236). URL: https://nauchforum.ru/archive/MNF_interdisciplinarity/4(236).pdf (дата обращения: 03.08.2026)

Лауреаты определены. Конференция завершена

Эта статья набрала 0 голосов

Мне нравится0

Дипломы

лауреатов

лауреатов

Сертификаты

участников

участников

Дипломы

лауреатов

лауреатов

Сертификаты

участников

участников

CCXXXVI Студенческая международная научно-практическая конференция «Молодежный научный форум»

КРАТКИЙ СТАТИСТИЧЕСКИЙ ОБЗОР РЫНКА СУДОСТРОЕНИЯ

Зубарев Александр Сергеевич

магистрант, Санкт-Петербургский государственный университет промышленных технологий и дизайна, РФ, г. Санкт-Петербург

Неуструева Анастасия Сергеевна

научный руководитель, старший преподаватель кафедры экономики и финансов,

Санкт-Петербургский государственный университет промышленных технологий и дизайна,

РФ, г. Санкт-Петербург

Рынок судостроения является важным сектором промышленности и торговли. Производство и экспорт судов оказывает существенное влияние на внешнюю торговлю, промышленное производство и занятость. Судостроение способствует созданию высокооплачиваемых рабочих мест, развитию технологий, снижению зависимости от импорта судов и поддержанию национальной безопасности в морском пространстве.

Количество и специализация заказов (судов) в судостроении отражают мировые геополитические тренды. В современном мире борьба за экологию – одна из самых популярных повесток. На рынок судостроения это повлияло в том числе, в виде перехода на использование более экологических, чистых источников энергии, а также в решении проблем энергетической безопасности.

Все это в совокупности способствовало увеличению количества и росту стоимости газовозов в портфеле заказов верфей. Анализируя статистические данные по числу заказов на строительство флотов период 2020-2022 гг. было выявлено, что в 2022 г. резко сократилось количество заказов на танкеры (-64%) и контейнеровозы (-40%); единственный тип заказов, количество которых выросло в 2022 г., это – СПГ-танкеры (прирост составил 78%).

Также стоит отметить и изменения стоимости заказав на строительство флота. Выявлено, что несмотря на общее снижение числа заказов, их стоимость выросла на 6%, в основном благодаря контрактам на строительство СПГ-танкеров и судов на альтернативных видах топлива. По данным Clarksons Research Services, суммарная стоимость заказов 2022 года составила 124,3 млрд долларов США, из которых 31% приходился на СПГ-танкеры [1]. Страны с наибольшим числом заказов (количество судов): Китай, Южная Корея и Япония.

В 2022 году российские верфи снизили число сданных кораблей и судов в среднем на 20%, однако суммарный тоннаж вырос более чем на половину. 53,2% сданного тоннажа приходится на танкерный флот, в первую очередь благодаря крупнотоннажным судам, сданным ССК «Звезда». Стоит отметить тот факт, что дальнейшее сотрудничество находится под вопросом вследствие существующих сложностей взаимодействия верфи с зарубежными, прежде всего южнокорейскими, партнёрами [2].

В категории более 50 тонн объем сданного флота сократился на 18 ед., до 70. Также построено 35 малых судов и катеров тоннажем менее 50 тонн, что в 2,6 раза меньше уровня 2021 г. (91 ед.). В гражданском судостроении сдано 55 судов, что на 6 ед. меньше, чем в 2021 г. В военном и специальном судостроении сдано почти в два раза меньше кораблей и подводных лодок, чем в 2021 г. - 15 ед. [2].

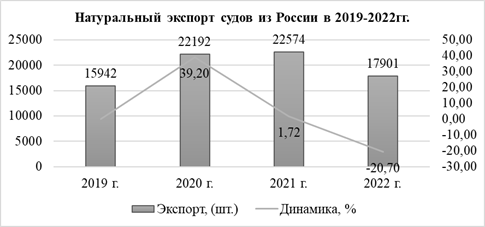

На рисунках 1 и 2 представлена динамика натурального и стоимостного экспорта из России за последние 4 года.

Рисунок 1. Динамика натурального экспорта судов из России [2]

К 2022 году экспорт судов в натуральном выражении сократился на 20,7%, или на 4,7 тыс. шт., такое снижение обусловлено падением экспорта в Казахстан мелкогабаритных, прогулочных и спортивных судов.

Рисунок 2. Статистика стоимостного экспорта судов из России [2]

В 2021 году замечен резкий скачок стоимостного экспортного оборота судов из России, это произошло вследствие увеличения средних цен на экспорт судов. В 2022 году сохранилась положительная динамика и стоимостной показатель экспорта из России вырос на 31,8% или 411,1 млн. долл. относительно предыдущего года. В период с 2019 по 2022 год, наблюдался стабильный рост показателя экспортных поставок из России. Стоит отметь, что наибольший вклад в этот период внёс рост поставок в Казахстан, Германию и Эстонию.

Важно заключить, что дальнейшее укрепление российского рынка судостроения не только поспособствует разнообразию экономических возможностей, но и устойчивому развитию страны в целом. Наряду с инвестициями в модернизацию и инновации, развитие данной отрасли может стать важным стимулом для роста российской экономики в будущем.

Список литературы:

1. Мировое судостроение 2022 года в цифрах. Портал Paluba.media // Профессиональный портал о судостроении, флоте, судоходстве и производстве судового оборудования. – [Электронный ресурс]. – Режим доступа — URL: https://paluba.media/news/47238/ (Дата обращения: 10.01.2024)

2. Верфи спустили все возможное. ИД «Коммерсантъ». – [Электронный ресурс]. – Режим доступа — URL: https://www.kommersant.ru/doc/5774243 (Дата обращения: 10.01.2024)