Статья:

МЕХАНИЗМ ФОРМИРОВАНИЯ, РАСПРЕДЕЛЕНИЯ И ИСПОЛЬЗОВАНИЯ ПРИБЫЛИ НА ПРЕДПРИЯТИИ

Конференция: CCLXXI Студенческая международная научно-практическая конференция «Молодежный научный форум»

Секция: Экономика

Выходные данные

Россова Е.А. МЕХАНИЗМ ФОРМИРОВАНИЯ, РАСПРЕДЕЛЕНИЯ И ИСПОЛЬЗОВАНИЯ ПРИБЫЛИ НА ПРЕДПРИЯТИИ // Молодежный научный форум: электр. сб. ст. по мат. CCLXXI междунар. студ. науч.-практ. конф. № 39(271). URL: https://nauchforum.ru/archive/MNF_interdisciplinarity/39(271).pdf (дата обращения: 26.07.2026)

Лауреаты определены. Конференция завершена

Эта статья набрала 0 голосов

Мне нравится0

Дипломы

лауреатов

лауреатов

Сертификаты

участников

участников

Дипломы

лауреатов

лауреатов

Сертификаты

участников

участников

CCLXXI Студенческая международная научно-практическая конференция «Молодежный научный форум»

МЕХАНИЗМ ФОРМИРОВАНИЯ, РАСПРЕДЕЛЕНИЯ И ИСПОЛЬЗОВАНИЯ ПРИБЫЛИ НА ПРЕДПРИЯТИИ

Россова Екатерина Александровна

студент, ОЧУВО Международный инновационный университет, РФ, г. Сочи

Сочнева Елена Николаевна

научный руководитель, ОЧУВО Международный инновационный университет,

РФ, г. Сочи

THE MECHANISM OF FORMATION, DISTRIBUTION AND USE OF PROFITS IN THE ENTERPRISE

Ekaterina Rossova

Student, International Innovative University, Russia, Sochi

Elena Sochneva

Scientific director, International Innovative University, Russia, Sochi

Аннотация. В статье представлена актуальность исследования формирования, распределения и использования прибыли организации. Выявлено, что распределение и использование прибыли является важным хозяйственным процессом. Прибыль направляется на улучшение техники, технологий, улучшения качества продуктов, финансирование НИОКР, удовлетворение потребностей рабочих и т.п., этому способствует развитие конкуренции. В статье рассмотрены этапы механизма формирования и распределения прибыли, представлена схема данного процесса.

Abstract. The article presents the relevance of the study of the formation, distribution and use of the organization's profits. It is revealed that the distribution and use of profits is an important economic process. Profits are directed to improving equipment, technologies, improving the quality of products, financing R&D, meeting the needs of workers, etc., this is facilitated by the development of competition. The article considers the stages of the mechanism of profit formation and distribution, and presents a diagram of this process.

Ключевые слова: прибыль от продаж, чистая прибыль, формирование, распределение, использование, механизм, организация, предприниматель.

Keywords: profit from sales, net profit, formation, distribution, use, mechanism, organization, entrepreneur.

Прибыль предприятия является одним из основных показателей его эффективности и успешности. Прибыльность компании, как показатель эффективности работы компании, позволяет предприятию реинвестировать средства в развитие бизнеса, выплачивать дивиденды акционерам и обеспечивать финансовую стабильность. Однако прибыль предприятия не является самоцелью, она должна быть достигнута путем эффективного использования ресурсов и максимизации добавленной стоимости для клиентов.

В современных условиях эффективная работа предприятия во многом зависит от качественного учета и анализа формирования и распределения прибыли.

Основная цель каждого предприятия является получение как можно максимального размера прибыли, что является стимулом дальнейшего развития и увеличения организации. Показатели прибыли служат оценкой деятельности организации за отработанный период.

Для того, чтобы сформировать прибыль, организация должна иметь необходимый уровень прибыли, который она инвестирует в капитал. При результативной деятельности уровень прибыли должен составлять выше средней нормы прибыли на рынке капитала. Для примера, можно ссылаться на ставку рефинансирования Центрального банк Российской Федерации. Также важно отметить, что прибыль считается источником восполнения потерь при высоких предпринимательских рисках и инфляционных потерях.

Размер прибыли определяет потенциальную возможность производственного и инновационного развития предприятия. Наличие прибыли позволяет формировать необходимый объем финансовых ресурсов с учетом задач развития организации в будущем. В последнее время все чаще возникает необходимость при управлении прибылью определять приемлемое соотношение между уровнем формируемой прибыли в организации и допустимым уровнем риска. Эти показатели связаны, так как работа в условиях риска предполагает планирование более высоких финансовых результатов. Это является одним из основных условий венчурной деятельности. Менеджеры должны определять допустимый уровень риска для определенных видов деятельности, что определяет возможные особенности планирования прибыли.[1, с.84]

Процесс формирования прибыли в организации считается основным и важным этапом в управлении прибылью. Насколько качественно и эффективно данный процесс будет выстроен, настолько эффективно будет реализован процесс распределения и использования прибыли в организации. Процесс формирования прибыли – это база для образования финансовых ресурсов, необходимых для роста организации.

В соответствии с российскими стандартами финансовой отчетности прибыль подразделяют на виды[2, с. 46]:

– валовая прибыль;

– прибыль от продаж;

– прибыль до налогообложения;

– чистая прибыль⸳

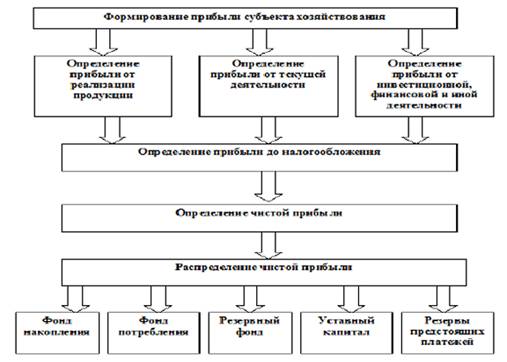

На рисунке 1 отражен механизм формирования и распределения прибыли в организации.

В соответствии с действующим законодательством, основой для формирования прибыли в компании служит обязательная форма №2 - «Отчет о финансовых результатах», который составляется по состоянию на конец отчетного года. При этом анализируются не только показатели данного отчета, но и по всем трем видам деятельности - текущей, инвестиционной и финансовой.

Для развития новых форм хозяйствования и повышения эффективности производства нужно умело выстроит механизм распределения в организации. Важно идеально распределить доли прибыли, находящиеся в доходах бюджета и остающиеся в распоряжении организаций, это является главной задачей при распределении прибыли. Система распределения, которая позволяет покрыть все нужды организации, и при этом выполнить финансовые обязательства перед страной – является экономически обоснованной.

Рисунок 1. Схема формирования и распределения прибыли на предприятии [3, с. 118]

Распределение прибыли – сложный и многогранный процесс, состоящий из анализа хозяйственных связей организации и финансовых показателей. От четкости распределения прибыли зависит обеспечение финансовыми потоками процесса производства и реализации продукции, а также величина личных доходов персонала[4, с. 38].

Организация самостоятельно решает вопрос распределения прибыли, исходя их условий, финансовых нормативов, материалов анализа хозяйственно-финансовой деятельности за предыдущие годы и перспективу.

Распределение прибыли обязывает учитывать долгосрочные цели финансовой деятельности и выбор самых эффективных вариантов ее получения. Главным вектором при разработке финансовой стратегии распределения прибыли становится факт определения периода ее реализации. На решение менеджеров влияет ряд факторов, к важным факторам относят: готовность организации к инвестиционной деятельности, способность к участию на финансовом рынке, отраслевую принадлежность организации и особенности производственной деятельности[5, с. 23].

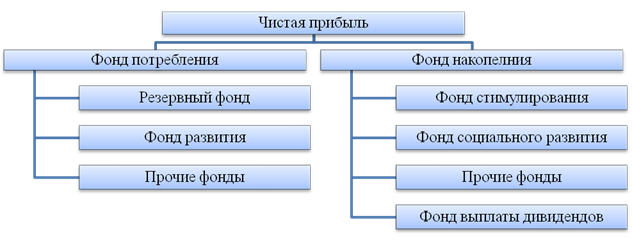

В качестве объекта распределения используется чистая прибыль.

Чистая прибыль направляется на улучшение техники, технологий, улучшения качества продуктов, финансирование НИОКР, удовлетворение потребностей рабочих и т.п., этому способствует развитие конкуренции. Та же чистая прибыль является источником осуществления процентных платежей, включая просроченные ссуды.

Распределения прибыли, принадлежащей предприятию, представлен на рисунке 2.

Рисунок 2. Каналы распределения чистой прибыли [5, с. 24]

Фонд материального стимулирования работников играет важную роль в повышении эффективности деятельности предприятия и мотивации работников. Он позволяет предприятиям поощрять своих лучших сотрудников и создавать условия для их профессионального роста. Таким образом, фонд потребления, включающий в себя фонд материального стимулирования работников, является важным инструментом управления персоналом и повышения эффективности деятельности предприятия.

Фонд накопления - это часть прибыли предприятия, которая направляется на финансирование развития предприятия и расширение его производственных возможностей. Он играет важную роль в развитии предприятия и повышении его эффективности. Он позволяет предприятиям инвестировать в свое будущее и создавать условия для устойчивого роста.

Из чистой прибыли выплачиваются дивиденды пропорционально долям акций акционеров.

При переходе к рыночным отношениям предприятия могут создавать рисковые фонды, так как проводятся рисковые операции с последующей потерей доходов, при создании таких фондов они страхуют свою предпринимательскую деятельность.

Размер этого резерва должен составлять не менее 15% уставного капитала. Так же средства из резервного фонда могут быть направлены на расширение производства и социально-экономическое развитие трудового коллектива[4, с. 43].

Если существуют фонды накопления и потребления, то предприятие направляет туда часть своей прибыли.

Как распоряжаться прибылью, предприятия решают сами, государство не вправе контролировать это распределение. Но государству выгодно, что бы предприниматели направляли свою прибыль на благотворительность, на природные мероприятия, в социальную сферу и тому подобное, поэтому вводятся всяческие налоговые льготы в этих направлениях. Законодательно установлены лишь ограничения, касающиеся суммы резервного фонда и резерва по сомнительным долгам.

Согласно проведенному анализу использованных источников отметим, что важной и основной целью распределения прибыли организации считается рациональное отношение между используемой прибылью и прибылью, которая капитализируется. Важно, чтобы такое распределение прибыли было согласовано с долгосрочной стратегией организации. Прибыль глубоко отражает все характеризующие моменты как финансовой, так и хозяйственной деятельности организации. В связи с этим, постоянное увеличение прибыли способствует сохранению устойчивого экономического развития.

Список литературы:

1. Дорман В. Н. Коммерческая организация: доходы и расходы, финансовый результат : учебное пособие для среднего профессионального образования. — Москва : Издательство Юрайт, 2024. — 117 с.

2. Боброва В. В., Еременко И. А., Сопельник Е. Ю. Прибыль и подходы к ее формированию // Актуальные проблемы и перспективы развития экономики: российский и зарубежный опыт. – 2020. – № 3 (28). – С. 45-48.

3. Савицкая Г. В. Анализ хозяйственной деятельности предприятия : учебник. — 6-е изд., испр. и доп. — Москва : ИНФРА-М, 2022. — 378 с.

4. Уткина В. А. Формирование и использование прибыли предприятия // Вектор экономики. – 2019. – № 1 (31). – С. 38-45.

5. Магазеева К. О. Механизм формирования прибыли на предприятии // Студенческий. – 2020. – № 30-2 (116). – С. 23-24.