Статья:

РАЗВИТИЕ ЖИЛИЩНОЙ ИПОТЕКИ КАК НЕОБХОДИМОЕ УСЛОВИЕ ПОВЫШЕНИЯ СОЦИАЛЬНОГО БЛАГОСОСТОЯНИЯ СЕМЬИ

Конференция: CCLXXIV Студенческая международная научно-практическая конференция «Молодежный научный форум»

Секция: Экономика

Выходные данные

Бобров Н.Е. РАЗВИТИЕ ЖИЛИЩНОЙ ИПОТЕКИ КАК НЕОБХОДИМОЕ УСЛОВИЕ ПОВЫШЕНИЯ СОЦИАЛЬНОГО БЛАГОСОСТОЯНИЯ СЕМЬИ // Молодежный научный форум: электр. сб. ст. по мат. CCLXXIV междунар. студ. науч.-практ. конф. № 42(274). URL: https://nauchforum.ru/archive/MNF_interdisciplinarity/42(274).pdf (дата обращения: 25.07.2026)

Лауреаты определены. Конференция завершена

Эта статья набрала 0 голосов

Мне нравится0

Дипломы

лауреатов

лауреатов

Сертификаты

участников

участников

Дипломы

лауреатов

лауреатов

Сертификаты

участников

участников

CCLXXIV Студенческая международная научно-практическая конференция «Молодежный научный форум»

РАЗВИТИЕ ЖИЛИЩНОЙ ИПОТЕКИ КАК НЕОБХОДИМОЕ УСЛОВИЕ ПОВЫШЕНИЯ СОЦИАЛЬНОГО БЛАГОСОСТОЯНИЯ СЕМЬИ

Бобров Никита Евгеньевич

курсант, Военный учебно-научный центр ВВС, Военно-воздушная академия имени профессора Н. Е. Жуковского и Ю. А. Гагарина, РФ, г. Воронеж

Зозуля Валерия Петровна

научный руководитель, преподаватель, Военный учебно-научный центр ВВС, Военно-воздушная академия имени профессора Н. Е. Жуковского и Ю. А. Гагарина, РФ, г. Воронеж

Аннотация. Исследование направлено на изучение роли и необходимости развития жилищной ипотеки в России для повышения социального благосостояния семей и улучшения условий жизни населения.

В статье подробно рассматриваются основные ипотечные программы, включая «военную ипотеку» для военнослужащих, «корпоративную ипотеку» для сотрудников крупных организаций, а также льготные программы для семей с детьми.

Основное внимание уделяется роли и использованию материнского капитала как важного фактора, способствующего увеличению доступности жилья для семейных заемщиков.

Проведенное исследование включает анализ текущих условий предоставления льготных кредитов, изучение данных по объемам выдачи кредитов, а также оценку влияния ипотечных программ на доступность жилья для молодых семей и семей с детьми.

Полученные результаты подтверждают положительное влияние государственных программ на улучшение жилищного обеспечения семей, но также выявляют проблемы, такие как неравномерное распределение доступности льгот в разных регионах страны.

В заключении представлены выводы о необходимости пересмотра и корректировки условий программ, а также внедрения дополнительных мер поддержки для семейных ипотечных заемщиков, что будет способствовать дальнейшему улучшению жилищных условий и социального благополучия населения.

Ключевые слова: Необходимость дальнейшего развития, жилищная ипотека, субсидия, материнский капитал, ипотечные отношения.

Введение.

В последние годы в России наблюдается рост интереса к жилищной ипотеке, связанный с необходимостью улучшения жилищных условий среди семей.

Исследование направлено на выявление влияния различных ипотечных программ на доступность жилья для семей, включая программы для молодых семей и использование материнского капитала.

Основная цель – анализ доступности и эффективности льготных ипотечных программ, чтобы понять их вклад в улучшение социального благосостояния населения.

Методы.

Для анализа ипотечного рынка были собраны данные о льготных кредитах и субсидиях на приобретение жилья.

В качестве источников использованы статистические отчеты банков, данные Минфина РФ, а также публикации в профильных экономических изданиях.

Критериями анализа послужили объемы выдачи кредитов, условия льготных программ и их доступность для различных категорий заемщиков.

Что такое семейная ипотека

Семейная ипотека — льготная ипотечная программа, которую запустили в 2018 году. Если семья соответствует требованиям, она может оформить ипотеку под 6%.

В первые годы программа не пользовалась спросом, так как льгота действовала только для семей, где второй ребенок родился после 2018 года.

Но позже требования смягчили, и с 2023 программа стала лидером по объемам выдачи, обогнав ранее популярную ипотеку с господдержкой.

По итогам второго квартала 2024 года на семейную ипотеку приходится 50% всех выданных льготных кредитов с господдержкой. Для сравнения: доля уже закрытой льготной ипотеки под 8% составляла 39%, а на ИТ-ипотеку приходится всего 7%.

За шесть лет количество кредитов по семейной ипотеке выросло более чем в 50 раз

Таблица 1.

Значения

|

Год |

Количество кредитов, тысячи штук |

Количество рефинансированных кредитов, тысячи штук |

Объем выдачи, млрд рублей |

Выплачено из бюджета, млрд рублей |

|

2018 |

7,4 |

1,8 |

17,7 |

0,06 |

|

2019 |

56,1 |

20,9 |

143,4 |

1,40 |

|

2020 |

85,3 |

35,8 |

239,4 |

4,90 |

|

2021 |

86,5 |

51,2 |

471,9 |

11,20 |

|

2022 |

152,4 |

28,4 |

848,3 |

76,00 |

|

2023 |

419,8 |

16,2 |

2190,0 |

123,90 |

|

2024 (на 1 июня) |

144,8 |

2,3 |

803,6 |

130,70 |

Рисунок 1. Результаты

Около 37% семей задействуют в семейной ипотеке маткапитал.

Кому положена семейная ипотека

После запуска в январе 2018 года программа семейной ипотеки несколько раз менялась. Сначала ее оформляли только семьям, у которых родился второй ребенок с января 2018 года. В ноябре 2019 программу распространили на семьи с одним ребенком, у которого есть инвалидность. А с января 2021 года — на семьи, у которых с января 2018 родился первый ребенок. Мы подробно рассматривали изменения семейной ипотеки в другой статье Т—Ж.

Вот кто может оформить семейную ипотеку в 2024 году :

- семьи, где есть хотя бы один ребенок до шести лет включительно — на день подписания кредитного договора ему не должно исполниться семи лет;

- семьи с ребенком с инвалидностью;

- семьи с двумя или более несовершеннолетними детьми — неважно, когда они родились.

В зависимости от категории заемщика покупка недвижимости ограничена дополнительными условиями. Например, семьям с двумя несовершеннолетними детьми покупка новой квартиры от застройщика доступна только в городах с малочисленным населением — до 50 000 человек — или с низкими объемами строительства.

Кто может быть заемщиком: гражданин РФ, у которого есть дети — также граждане РФ. Получить кредит может отец или мать, не обязательно обращаться вместе.

Также не обязательно быть официально женатыми: банки кредитуют заемщиков и в гражданском браке.

При этом банки стараются не делать супругов созаемщиками по сделкам друг друга, чтобы у них была возможность взять еще одну семейную ипотеку. Ведь если оба супруга участвуют в кредитном договоре, второй такой кредит уже не взять.

Для исключения супруга из договора обычно составляют нотариальное согласие или брачный договор.

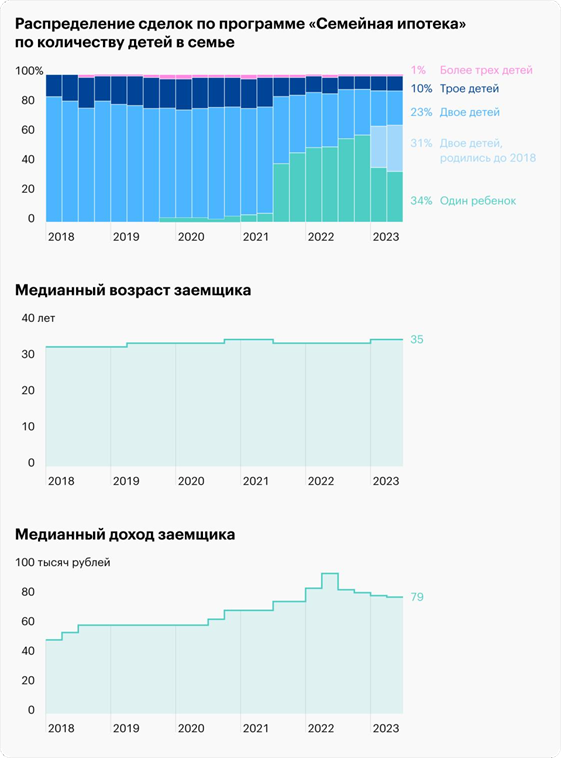

Рисунок 2. Результаты

С 2021 года программу сделали доступной для семей с одним ребенком, их доля резко выросла и стала преобладать. Медианный возраст и доход заемщиков также потихоньку растет.

Как работает программа семейной ипотеки

Программа устанавливает требования к покупаемому жилью, также заемщикам нужно соответствовать запросам банка — например, по кредитоспособности, возрасту или стажу работы. Вот основные параметры.

Какое жилье можно купить.

По общим правилам — квартиру в новостройке.

Она может быть в строящемся или уже сданном доме, но важно, чтобы продавцом было юридическое лицо — застройщик. Еще можно купить готовое жилье, если продавец — ПКК «Фонд развития территорий».

Вместо квартиры можно купить загородный дом или таунхаус от застройщика.

Тип недвижимости для покупки зависит от категории заемщика. Семьи с одним ребенком до семи лет могут купить:

- Строящуюся, готовую квартиру или таунхаус у компании, а также у ИП.

- Строящийся загородный дом у застройщика в малоэтажном жилом комплексе.

- Готовый жилой дом с участком у ИП или компании.

- Квартиру, таунхаус или жилой дом с участком у ЗПИФ.

- Готовую квартиру у Фонда развития территорий — под его управление переходят дома закройщиков, которые обанкротились, или у Фонда реновации в Москве.

Также можно построить дом, но только с подрядчиком и при условии, что расчеты будут проходить через счет эскроу.

Семьи с двумя несовершеннолетними детьми могут купить:

- Строящуюся квартиру или таунхаус у застройщика или ЗПИФ, но только в регионе с низкими объемами строительства или с населением менее 50 000 человек. Запрещена покупка в Москве и области и в Санкт-Петербурге и области.

- Готовую квартиру или таунхаус у компании или ИП — тоже в регионе с низкими объемами строительства или малонаселенном.

- Строящийся или готовый частный дом от компании или ИП в малоэтажном жилом комплексе.

- Готовую квартиру или таунхаус у Фонда развития территорий.

Также возможно строительство своего дома с подрядчиком и расчетами только через эскроу-счет.

Семьи с ребенком с инвалидностью могут купить:

- Строящуюся квартиру или таунхаус у компании или ИП.

- Готовый или строящийся дом в малоэтажном жилом комплексе у компании или ИП.

- Готовую квартиру, таунхаус или частный дом у ЗПИФ.

- Готовую квартиру у Фонда реновации и Фонда развития территорий.

- Готовую квартиру у застройщика в регионах, где нет строящихся многоквартирных домов за месяц до обращения за ипотекой в банк.

По семейной ипотеке можно сделать рефинансирование, если ранее купленный объект подходит под требования к недвижимости, которые есть по каждой категории заемщиков.

Приобрести квартиру у частного продавца по программе семейной ипотеки не получится.

В последние годы семейную ипотеку также выдают и на ИЖС — строительство частного дома на своем или покупаемом участке. Для этого заемщик выбирает подрядчика из аккредитованных банком. С 1 июля 2024 года строить можно только с использованием эскроу-счета — это дополнительная защита для заемщиков: меньше шансов, что подрядчик пропадет. Счета эскроу в ИЖС станут обязательными с 1 марта 2025 года.

«Почта-банк», который раньше выдавал только потребительские кредиты, осенью 2023 года тоже запустил ипотеку на ИЖС.

Когда должен быть заключен договор на покупку жилья. Тогда же, когда и кредитный договор: банк не выдаст кредит, пока не удостоверится, что заемщик подписал документы на приобретение недвижимости за счет ипотечных денег. Обычно договор ДДУ или купли-продажи подписывают одновременно с кредитным договором или до него.

На какой срок дают кредит. В зависимости от условий банка срок кредита может быть до 25—30 лет. Чем он больше, тем меньше ежемесячный платеж.

Сумма первоначального взноса. Минимальный взнос — от 20%. На деле банки устанавливают свои минимальные значения, например 20,01 или 20,1%. В качестве взноса могут быть использованы собственные деньги заемщика, субсидии или материнский капитал.

Сколько можно взять в кредит. Заемщикам из Москвы, Московской области, Санкт-Петербурга и области дают до 12 000 000 ₽. Для остальных регионов — до 6 000 000 ₽. Но квартира может стоить больше — разницу между ценой недвижимости и суммой кредита заемщик выплачивает самостоятельно.

Например, клиент покупает квартиру в Санкт-Петербурге за 20 млн.

У заемщика есть 8 млн. Оставшуюся часть, 12 млн, он может взять в кредит по семейной ипотеке.

Сумма кредита может быть и выше установленных лимитов, но разницу банк выдает по рыночной ставке. По такой схеме можно взять до 30 000 000 ₽ в Москве, Московской области, Санкт-Петербурге, Ленобласти и до 15 000 000 ₽ — в остальных регионах.

Например, заемщик покупает в Москве квартиру за 20 млн рублей. Своих денег у него 3 млн. Получается, что в кредит нужно 17 млн. Если у банка есть комбинированная ипотека по семейной программе, вот что он предложит:

12 млн по семейной ставке 6% и 5 млн по рыночной ставке на момент подписания кредитного договора. Летом 2024 года рыночная ставка — порядка 19—21%.

Бывает и другой вариант: разницу между ставкой по семейной ипотеке и рыночной на сумму сверх лимита банку компенсирует застройщик.

А для заемщика квартира дорожает, например на 10%. Такая ипотека может называться комбинированной или ипотекой с увеличенным лимитом. Недавно такую программу запустил Сбер. Еще комбинированная ипотека есть у ВТБ. Подробнее об этом варианте мы рассказали в статье про ипотеку сверх лимита.

Какая ставка по ипотеке. Льготную ипотеку выдают под 6%. При этом банк может увеличить ставку, если заемщик не оформит страхование жизни, но не выше 1 процентного пункта.

Еще ставка вырастет, если выяснится, что с 23 декабря 2023 года человек уже участвует как основной заемщик, созаемщик или поручитель в кредитном договоре по любой ипотеке с господдержкой, в том числе по семейной. Или банк может поднять ставку, пока заемщик после получения кредита не оформит залог в пользу кредитора. Увеличение не может превышать размер ключевой ставки на день увеличения плюс 2 п. п., то есть на август 2024 года — не выше 20%.

До какого года действует семейная ипотека

Программа действует до конца декабря 2030 года, но ее условия регулярно меняются.

В 2024 году произошло ужесточение, потому что семейная ипотека, как выяснилось, оказала негативное влияние на рынок недвижимости. Льготные программы вводили, чтобы сделать жилье доступнее, но люди часто брали такие кредиты в инвестиционных целях. Это создало повышенную нагрузку на бюджет и спровоцировало рост цен на первичном рынке.

Правительство решило исправить положение и изменило условия. Цель программы — улучшить демографическую ситуацию и помочь семьям приобрести жилье, а не дать возможность заработать.

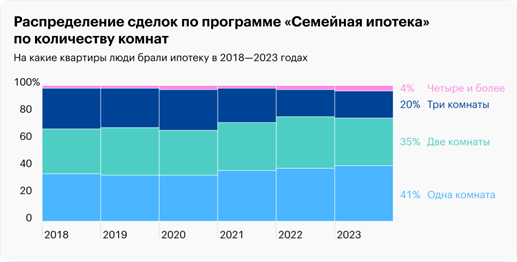

Рисунок 3. Значения

До 41% приходится на однокомнатное жилье, которое также часто покупают для дальнейшей сдачи в аренду.

Условия получения семейной ипотеки

С 23 декабря 2023 года оформить кредит с господдержкой можно только один раз. Но для семейной ипотеки сделали исключение: ее можно взять, если семейную или другую льготную ипотеку уже брали после 23 декабря 2023 года. При этом нужно одновременно соблюсти такие условия:

- Предыдущая ипотека с господдержкой погашена. Таким образом, если после 23 декабря 2023 года уже брали льготную ипотеку, то семейную не взять, пока полностью не выплачен первый кредит.

- В семье родился ребенок — первый или еще один. Если в семье нет ребенка, рожденного после 23 декабря 2023 года, семейная ипотека как второй льготный кредит не положена.

- Покупается квартира большей площади, чем предыдущая купленная по льготной ипотеке.

Если это первая семейная ипотека, то перечисленные условия выполнять не надо — достаточно, чтобы в семье было двое несовершеннолетних детей или после 2018 года был рожден ребенок.

Как получить семейную ипотеку

Процесс получения семейной ипотеки примерно такой же, как и обычной, по рыночной ставке. Нужно обратиться в банк из списка уполномоченных. Летом 2024 года в нем 65 участников.

При этом у банков могут заканчиваться лимиты: скажем, в феврале-марте 2024 года МКБ и «Ак Барс» приостанавливали прием заявок на семейную ипотеку. Такая ситуация возникла из-за возросшего потока клиентов — после того как крупнейшие банки вроде Сбера и ВТБ стали выдавать льготную ипотеку только при условии, что застройщики заплатят комиссию. Многие девелоперы воспротивились и направили своих клиентов в менее популярные банки, а те не справились с наплывом и быстро исчерпали лимиты.

Похожая ситуация повторилась и в июле 2024 года, когда банки ожидали новых условий программы и лимитов.

Вот что нужно сделать, чтобы оформить кредит:

- Подобрать банк, который работает с семейной ипотекой и на момент обращения не приостановил прием заявок.

- Подготовить документы для одобрения заявки. Некоторые банки предлагают оформить ипотеку по паспорту — без справок с работы и подтверждения доходов. Другие делают так только в случае ипотеки на ИЖС, а при покупке квартиры или готового дома требуют полный пакет документов — с подтверждением доходов.

- Подать заявление и получить решение. В большинство банков заявка подается онлайн — через форму на сайте банка или на электронную почту ипотечного менеджера. Решение может прийти через пять минут, а может и через 3—5 дней — это зависит от банка.

- Подобрать недвижимость и получить одобрение ее покупки. После выбора квартиры банк подскажет, какие документы нужны для сделки. Если квартира в строящемся доме, банк запросит ДДУ. Если в сданном доме — может понадобиться ее оценка, выписка из ЕГРН и документы, на основании которых была оформлена собственность.

- Провести сделку и подать документы на регистрацию в Росреестр. На сделке в банке заемщик подписывает кредитный договор и договор с застройщиком.

Затем документы подают в Росреестр — через МФЦ или онлайн, в электронном виде через застройщика или банк. В течение пяти рабочих дней Росреестр регистрирует сделку. На практике регистрация ипотеки занимает 1—2 дня.

Результаты исследования:

На основании собранных данных выяснилось, что программа семейной ипотеки с 2023 года стала лидером среди льготных программ.

В 2024 году на неё приходится более 50% всех выданных льготных кредитов с господдержкой.

Увеличение спроса на семейную ипотеку вызвало рост числа выданных кредитов, однако выявлены проблемы в ограничении доступности программы для населения крупных городов, что снижает её эффективность в ряде регионов.

Обсуждение полученных данных:

Исследование подтверждает, что ипотечные программы имеют позитивное влияние на доступность жилья.

Тем не менее, существующие условия ограничивают участие семей в крупных городах. Ограничения программы создают риски для будущего её развития.

Сравнение с данными по льготной ипотеке в других странах выявило необходимость введения дополнительных льгот и снижения ставок для поддержки семей с низкими доходами.

Список литературы:

1. Минфин РФ. Семейная ипотека продлена до 2030 года // Минфин России [сайт]: minfin.gov.ru - 2024. - URL: https://minfin.gov.ru/ru/press-center?id_4=39161 (дата обращения: 01.11.2024).

2. Решение от 02.05.2024 № 24-67381-01460-Р о порядке предоставления субсидии // Минфин России [сайт]: minfin.gov.ru - 2024. - URL: https://minfin.gov.ru/ru/document?id_4=308075-reshenie_ot_02.05.2024__24-67381-01460-r_o_poryadke_predostavleniya_subsidii (дата обращения: 01.11.2024).

3. Правительство России озвучило обновлённые условия «Семейной ипотеки» // ДомКлик [сайт]: blog.domclick.ru - 2024. - URL: https://blog.domclick.ru/novosti/post/pravitelstvo-rossii-ozvuchilo-obnovlyonnye-usloviyasemejnoj-ipoteki (дата обращения: 02.11.2024).

4. Минфин утвердил новые условия получения семейной ипотеки // РБК [сайт]: realty.rbc.ru - 2024. - URL: https://realty.rbc.ru/news/668e42519a7947d2f643e194 (дата обращения: 03.11.2024).

5. Банки готовы запустить «Семейную ипотеку» на новых условиях // Квадратный метр [сайт]: rg.ru - 2024. - URL: https://rg.ru/2024/07/10/domrf-banki-gotovy-operativno-zapustit-semejnuiu-ipoteku-nanovyh-usloviiah.html (дата обращения: 03.11.2024).

6. ВТБ начал прием заявок на обновленную семейную ипотеку // РИА Недвижимость [сайт]: realty.ria.ru - 2024. - URL: https://realty.ria.ru/20240710/vtb-1958699342.html (дата обращения: 03.11.2024).

7. Смирнов, А. В. Экономическое развитие ипотечного кредитования в России / А. В. Смирнов // Финансы и кредит - 2023. - С. 45-50.

8. Иванов, П. С. Особенности государственного регулирования ипотечного рынка в РФ / П. С. Иванов // Экономическая политика - 2024. - Том 10, № 3. - С. 72-78.

9. Петрова, Л. Н. Роль ипотечного кредитования в социальной политике / Л. Н. Петрова // Журнал экономических исследований - 2024. - С. 101-106.