Статья:

СОВРЕМЕННЫЕ МЕТОДИКИ УЧЕТА И НАЛОГООБЛОЖЕНИЯ НА ПРЕДПРИЯТИЯХ МАЛОГО БИЗНЕСА

Конференция: CCCXVI Студенческая международная научно-практическая конференция «Молодежный научный форум»

Секция: Экономика

Выходные данные

Рау Е.И. СОВРЕМЕННЫЕ МЕТОДИКИ УЧЕТА И НАЛОГООБЛОЖЕНИЯ НА ПРЕДПРИЯТИЯХ МАЛОГО БИЗНЕСА // Молодежный научный форум: электр. сб. ст. по мат. CCCXVI междунар. студ. науч.-практ. конф. № 37(316). URL: https://nauchforum.ru/archive/MNF_interdisciplinarity/37(316).pdf (дата обращения: 29.07.2026)

Лауреаты определены. Конференция завершена

Эта статья набрала 0 голосов

Мне нравится0

Дипломы

лауреатов

лауреатов

Сертификаты

участников

участников

Дипломы

лауреатов

лауреатов

Сертификаты

участников

участников

CCCXVI Студенческая международная научно-практическая конференция «Молодежный научный форум»

СОВРЕМЕННЫЕ МЕТОДИКИ УЧЕТА И НАЛОГООБЛОЖЕНИЯ НА ПРЕДПРИЯТИЯХ МАЛОГО БИЗНЕСА

Рау Елена Ивановна

магистрант, Московский государственный университет технологий и управления имени К. Г. Разумовского, РФ, г. Москва

Маламуд Дмитрий Борисович

научный руководитель, профессор, Московский государственный университет технологий и управления им. К.Г. Разумовского, РФ, г. Москва

Аннотация. В статье рассматриваются методики учета и налогообложения на предприятиях малого бизнеса, которые важны для обеспечения их финансовой устойчивости и конкурентоспособности. Малые предприятия сталкиваются с необходимостью оптимизации налоговых обязательств и эффективного управления бухгалтерским учетом. Автор анализирует основные подходы к ведению бухгалтерского учета, включая использование цифровых технологий и автоматизированных систем, что позволяет значительно упростить процессы и повысить их прозрачность. Особое внимание уделяется новым налоговым режимам, таким как упрощенная система налогообложения и патентная система, которые могут быть выгодными для малых предприятий. Рассмотрим новые налоговые режимы, такие как упрощенная система налогообложения. В статье также рассматривается практический пример применения данного метода на практике. Заключение подчеркивает важность адаптации учета и налогообложения к специфике малых бизнесов для достижения их устойчивого роста и развития в условиях современного рынка.

Ключевые слова: малый бизнес, бухгалтерский учет, налогообложение, цифровизация, упрощенная система налогообложения, автоматизация.

Сегодня малое предпринимательство представляет собой фундаментальную основу укрепления национальной экономики России, определяющую её устойчивость и способность противостоять внешним экономическим вызовам. В этой связи тема поддержки малого бизнеса, включая совершенствование учетной системы и налогообложения, продолжает оставаться важным предметом пристального внимания со стороны государства. Меры государственной поддержки сегодня это:

- выделение целевых субсидий и грантов на модернизацию систем учета и приобретение необходимого оборудования (меры, позволяющие предпринимателям развивать свое дело, инвестировать в новые технологии и расширять ассортимент своей продукции);

- разработка нормативной базы, регламентирующей порядок ведения учета на малых предприятиях (например, введение отдельных правил, учитывающих специфику малого бизнеса – это внедрение специальных режимов налогообложения, такие как упрощенная система налогообложения (УСН), патентная система налогообложения (ПСН) и единый сельскохозяйственный налог (ЕСХН), снижающих налоговую нагрузку на предпринимателей и облегчающих ведение бухгалтерского учета);

- разработка специализированных автоматизированных систем, позволяющих уменьшить трудоемкость ведения учета и минимизировать вероятность ошибок (сегодня эффективно интегрирует с электронными системами подачи отчетности, ускоряя процесс взаимодействия с фискальными органами).

Одновременно с этим, важным аспектом современного состояния малого бизнеса в России по-прежнему остается проблема организации эффективного бухгалтерского учета. Хотя государственное регулирование направлено на создание благоприятных условий для развития малого предпринимательства, существуют значительные трудности, обусловленные недостатком ясных рекомендаций и методологий по ведению учета.

Актуальность исследования обусловлена тем, что субъекты из сектора малого бизнеса считаются существенным шагом в становлении экономики России и, в следствии чего, специфика организации бухгалтерского учета аналогично существенны и значимы для обсуждения и изучения. Противоречие содержится в том, что в современных экономических условиях к бухгалтерскому учету предъявляют достаточно существенные требования, но объяснений по этому направлению для предпринимателей немного, что порождает большое количество проблем.

Поддержка малого предпринимательства становится стратегически важной задачей для любого правительства, стремящегося обеспечить стабильность экономики и общества в целом. Совершенствование учетной системы является одним из ключевых направлений этой поддержки, способствующим повышению эффективности работы малых предприятий и снижению рисков нарушения законодательства.

Целью исследования является разработка методики и рекомендаций по совершенствованию учета в предприятии.

Для достижения поставленной цели необходимо решить следующие задачи:

- дать общую характеристику малому бизнесу, изучить критерии отнесения к субъектам малого предпринимательства;

- изучить нормативно-правовую базу, регулирующую бухгалтерский учет и налогообложение малого предпринимательства в Российской Федерации;

- раскрыть методические основы ведения учёта и налогообложения в субъектах малого бизнеса;

- дать организационно-экономическую характеристику ООО «УК ХХХ»;

- раскрыть особенности бухгалтерского учета и применяемой системы налогообложения в ООО «УК ХХХ»;

- провести анализа финансовой деятельности по данным бухгалтерского учета ООО «УК ХХХ», дать оценку эффективности его налоговой системы;

- идентифицировать проблемы в системе бухгалтерского и налогового учета ООО «УК ХХХ» на основе проведенного анализа;

- предложить рекомендации по совершенствованию механизма бухгалтерского учета и оптимизации системы налогообложения ООО «УК ХХХ»;

- провести расчет экономической эффективности предложенных мероприятий.

Объектом исследования выступает общество с ограниченной ответственностью «УК ХХХ», основным видом экономической деятельности которого является управление недвижимым имуществом за вознаграждение или на договорной основе.

Предметом исследования является организация и ведение бухгалтерского учета на предприятии (которые осуществляются по утвержденным методиками).

В качестве информационной базы исследования послужили федеральные законодательные акты и нормативные документы Российской Федерации в области бухгалтерского учета, налогообложения, налогового права, а также внутренние документы компании ООО «УК ХХХ» - учредительные документы (Устав), первичные документы, регистры аналитического и синтетического учёта.

Теоретико- методологической основой исследования послужили

Государственные нормативно-правовые документы (Налоговый и Гражданский кодексы РФ, Федеральные законы РФ), результаты социальных исследований и мониторингов в экономической среде, посвященных деятельности МСП в России. Помимо этого, проблемам организации бухгалтерского учета и выбора оптимальной системы налогообложения с целью повышения экономической эффективности бизнеса посвящено множество работ, как зарубежных, так и отечественных авторов. Основу исследования составляют научные труды таких авторов, как Ю. В. Абрамов, А. А. Артемьев, Л. И. Гончаренко, О. И. Долгополов, М. В. Калинская, З. И. Кругляк, Н. В. Курочкина, Т. Н. Межуева, К. А. Нурбагандова, В. Г. Пансков, И. А. Толмачёв, М. А. Шадрина, Р. К. Шакирова, Т. Ф. Юткина и другие, которые внесли значительный вклад в изучение проблем применения специальных налоговых режимов.

Однако, учитывая, что текущая экономическая ситуация до сих пор развивается, необходимо на постоянной основе выявлять соответствующие меры и подходы в формировании грамотных управленческих решений и их реализации в оптимизации бухгалтерского учета и выборе оптимальной для бизнеса системы налогообложения, с целью совершенствования финансовых показателей предприятия.

Практическая значимость исследования и публикации будет определяется результатами, представленными в качестве рациональных рекомендаций по организации бухгалтерского учета и налогообложения на предприятиях малого бизнеса.

Общая характеристика и критерии отнесения к субъектам малого бизнеса

Малый бизнес в России – самая распространенная форма предпринимательства и коммерческой деятельности, которая может быть представлена в виде хозяйственных обществ, партнерств, производственных и потребительских кооперативов, ИП (индивидуальных предпринимателей), Акционерных обществ (АО) и Обществ с ограниченной ответственностью (ООО).

Организации из сектора малого бизнеса считаются одной из главнейших составляющих в экономике России. Образование дополнительных трудящихся мест, конкуренции, а значит, совершенствование качества продуктов и услуг, подъем и становление государственной экономики – за это все отвечает сектор малого бизнеса. Рынок не имеет возможности быть полностью обеспечен только масштабными предприятиями: существуют такие сектора экономики, что для них непривлекательны. Субъекты из сектора малого бизнеса – организации (юридические лица и личные предприниматели), работа которых ориентирована на извлечение выгоды от некоторых видов работы.

Малые предприятия играют важную роль в развитии и сохранении баланса экономики, особенно в грамотной связке и здоровой конкуренции с крупным бизнесом. Американский экономист Д. Берч в своих научных статьях и исследованиях о процессе создания рабочих мест говорит о том, что мировой и исторический опыт показывал и продолжает показывать, насколько значение именно малого и среднего бизнеса велико в экономике и обеспечивает стабильный рост и развитие её показателей государства – это локомотив всей системы [6, с. 121].

Соответственно, малые предприятия – это небольшие организации, имеющие возможность быть гибкими и относительно быстрореагирующими по отношению к изменениям, как внутренним, так и внешним, в отличие от субъектов крупного бизнеса.

По мнению В.В. Бородиной под малым бизнесом понимают «предпринимательскую деятельность, реализуемую субъектами рыночной экономики при определённых, установленных законами или органами государственной власти, критериях» [5, с. 8].

Малый бизнес в России – сегмент предпринимательства, имеющий ряд ограничений в масштабе, сумме выручки, количестве сотрудников и некоторых отраслях деятельности [7, с. 31].

Действующие в РФ критерии отнесения хозяйствующих субъектов к микро-, малым и средним предприятиям приведены в таблице 1 [3].

Таблица 1.

Классификация предприятий малого и среднего бизнеса в РФ

|

Категория предприятия |

Занятость на предприятии (чел.) |

Оборот предприятия (млн. руб.) |

|

Микро- |

до 15 |

до 120 |

|

Малое |

от 16 до 100 |

до 800 |

|

Среднее |

от 101 до 250 |

до 2 000 |

Далее рассмотрим понятие микропредприятия – это подгруппа субъектов из сектора малого бизнеса предпринимательства, выполняющая следующие критерии:

- предельная численность персонала не превосходит 15 человек;

- максимальное значение прибыли имеет предел в 120 млн. рублей;

- доля заграничных инвестиций не превосходит 49 % от уставного капитала.

Отнесение к субъектам сектора малого бизнеса предпринимательства должно соответствовать требованиям законодательства. В соответствии с законодательством РФ, малые организации – это организации со среднесписочной численностью работников от 16 до 100 чел., с оборотом до 800 млн. руб. Сама форма ведения бизнеса для предпринимателя может представляться в различных формах: существуют определенные виды ведения бизнеса, которые могут быть классифицированы как малое предпринимательство, среднее или крупное.

Если предприятие не проходит хотя бы по одному вышеописанному критерию – оно выводится из единого реестра малых и средних предприятий в России (далее – МСП), и больше не имеет права считаться субъектом МСП и претендовать на соответствующие преференции и льготы. Вывод из единого реестра МСП происходит автоматически и фиксируется при таких «нарушениях», как прекращение предпринимательской деятельности, не сдача налоговой отчетности и декларации о доходах в установленные сроки, нарушение критериев соответствия субъектам МСП.

Фирмы из сектора малого бизнеса достаточно мобильны, способны с большей скоростью откликаться на перемены рыночного спроса и предложения, что дает возможность глубже подходить к необходимостям потребителя. Следует помнить и про достаточно быструю окупаемость. В случае, если учитывать то, что для реализации работы фирмы из сектора малого бизнеса необходим сравнимо не большой стартовый капитал, достаточно большое количество людей на регулярной основе стремятся открыть собственный бизнес.

Однако, сектор малого предпринимательство имеет и существенные минусы. Так, условно не большой капитал уменьшает объем производства, ограничивает возможность внедрения ресурсов, нередко появляется неспособность конкуренции с большими предприятиями.

В России сектор МСП условно разделен на несколько категорий по более конкретному обозначению масштаба деятельности: микропредприятия (6,22 млн.), малые предприятия (213,9 тыс.), средние предприятия (18,7 тыс.). Помимо этого, к субъектам МСП приравнены и самозанятые граждане, которые составляют порядка 9,72 млн человек (порядка 60% всего сектора МСП).

Организация бухгалтерского учета субъектов из сектора малого бизнеса в это время считается одним из основных вопросов в области учета. Как известно, в нашей стране действует пятиуровневая система нормативно-правового регулирования бухгалтерского учета представленных в таблице 2. [8, c. 107]

Таблица 2.

Система регулирования бухгалтерского учета в России

|

Уровень |

Документы |

Органы, принимающие документы |

|

1 |

2 |

3 |

|

1 уровень - законодательный |

Федеральные законы, постановления, указы |

Федеральное собрание, Президент РФ, Правительство РФ |

|

2 уровень - отраслевой |

Нормативные акты органов исполнительной и законодательной власти субъектов РФ |

Органы исполнительной и законодательной власти субъектов РФ |

|

3 уровень - нормативный |

Нормативные акты Центрального банка Российской Федерации |

Центральный банк Российской Федерации |

|

4 уровень - методический |

Нормативные акты органов местного самоуправления, методические указания |

Органы местного самоуправления |

|

5 уровень - организационный |

Локальные акты организации (штатное расписание, приказы, распоряжения руководителя организации и др.) |

Организация |

На первом уровне выделяют федеральные законы и кодексы, указы Президента Российской Федерации, постановления Правительства, связанные с регулированием организации и ведения бухгалтерского учета в организации.

Важным нормативным актом выступает Федеральный закон «О бухгалтерском учете» № 402, принятый 6 декабря 2011 года.

На втором уровне можно выделить стандарты и положения по бухгалтерскому учету. Стандарты являются сводом правил, связанных с установлением порядка учета и оценки определенного участка бухгалтерского учета. Положения и стандарты данного уровня конкретизируют Федеральный закон «О бухгалтерском учете». Нормативные акты данного уровня составляются Министерством финансов Российской Федерации.

Третий уровень связан с нормативными актами Центрального банка Российской Федерации, а также документами для организации и ведения бухгалтерского учета, сформированными Центральным банком Российской Федерации.

Четвертый уровень связан с методическими рекомендациями и инструкциями, а также комментариями Министерства финансов Российской Федерации, налоговых органов и иных ведомств. Методические рекомендации и инструкции являются рекомендательными.

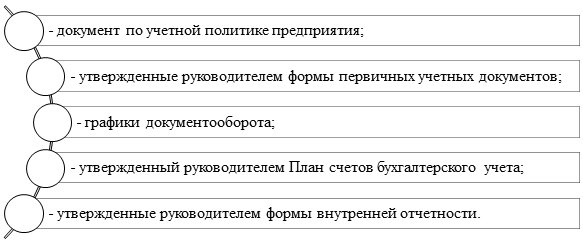

Пятый уровень связан с локальными нормативными актами малой организации, связанными с ведением бухгалтерского учета. Такими нормативными актами выступают документы, перечисленные на рисунке 1.

Рисунок 1. Перечень нормативных актов

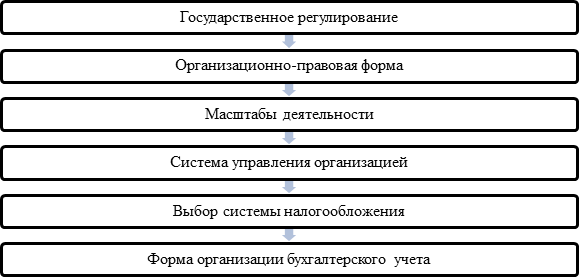

На систему бухгалтерского учета оказывают влияние ряд факторов, представленных на рисунке 2

Рисунок 2. Факторы, влияющие на систему бухгалтерского учета малого предприятия

Основная цель (миссия) ООО «УК ХХХ» - создание рентабельного предприятия, действующего в интересах участников общества и полного удовлетворения потребностей клиентов.

В 2016 году компания была занесена в реестр МСП как малое предприятие (численность сотрудников до 100 человек, оборот в год не превышает 800 млн. руб.). Средняя численность сотрудников на конец 2024 года составила 16 человек.

Структуру предприятия можно охарактеризовать, как линейно-функциональную. В соответствии с Уставом ООО «УК ХХХ», утвержденным решением единственного участника общества высшим органом управления общества является общее собрание участников. Исполнительными органами общества являются правление общества (коллегиальный исполнительный орган) и генеральный директор ООО «УК ХХХ» (единоличный исполнительный орган).

Руководит предприятием директор, организацию бухгалтерского и налогового учета осуществляет главный бухгалтер. Основная деятельность производится через подрядные организации, то есть с привлечением подрядчика.

Описание дерева целей ООО «УК ХХХ» представлено в таблице 3:

Таблица 3.

«Дерево целей» компании

|

Цель |

Подцель |

Описание |

|

1 |

2 |

3 |

|

1. Формирование и стимулирование сбыта продукции, услуг |

1.1. Рост выручки |

3.1.1. Обеспечить рост выручки ежегодно на 15 – 30% |

|

3.1.2. Выйти на уровень рентабельности продаж 20% |

||

|

3.1.3. Повысить прибыльность |

||

|

1.2. Увеличение доли рынка |

3.2.1. Внедрение эффективной маркетинговой стратегии |

|

|

3.2.2. Повышение конкурентоспособности |

||

|

2. Обеспечение прибыльности компании |

2.1. Улучшение платёжеспособности и рентабельности |

2.1.1. Получение при уплате налогов налоговые льготы, предусмотренные законодательством, что повысит платежеспособность |

|

2.1.2. Повышение конкурентных свойств товаров и услуг |

||

|

2.1.3. Поиск более дешевых рынков сырья и ресурсов |

||

|

|

2.2. Повышение инвестиционной привлекательности |

2.2.1. Снижение налоговой нагрузки |

|

2.2.2. Оптимизация налогового планирования |

||

|

3. Обеспечение высококвалифицированными кадрами |

3.1. Анализ рынка труда |

1.1.1. Определение и изучение потребностей в персонале |

|

1.1.2. Планирование и маркетинг персонала |

||

|

1.1.3. Анализ новых требований к специалистам и рабочим местам |

||

|

3.2. Найм и учёт персонала |

1.2.1. Деловая оценка кадров при отборе |

|

|

1.2.2. Подбор подходящих на вакансии кандидатов |

||

|

1.2.3. Адаптация новых сотрудников к рабочему процессу |

||

|

3.3. Развитие персонала |

1.3.1 Прохождение переквалификации для сотрудников |

|

|

1.3.2. Составление учебных планов |

||

|

1.3.3. Проведение внутриорганизационных тренингов |

||

|

1.3.4. Организация обучения персонала |

||

|

3.4. Мотивация и стимулирование персонала |

1.4.1. Денежное вознаграждение за часы доработки |

|

|

1.4.2. Выдача путёвок сотрудникам за высокие показатели за год |

||

|

1.4.3. Премия работнику за большое количество продаж |

||

|

3.5. Развитие условий труда |

1.5.1. Организация и обслуживание рабочих мест |

|

|

1.5.2. Повышение освещенности |

||

|

1.5.3. Внедрение системы проверки оборудования |

SWOT-анализ ООО «УК ХХХ» позволяет выделить ключевые аспекты, которые могут повлиять на стратегическое развитие компании:

- Сильные стороны: – Компания обладает известностью и лидерскими позициями на рынке; – Использование качественного сырья и широкий ассортимент продукции повышают конкурентоспособность и привлекательность для клиентов. – Гибкая ценовая политика и наличие собственного производства позволяют адаптироваться к изменениям на рынке и оптимизировать производственные процессы.

- Слабые стороны: – Финансовая устойчивость компании зависит от сбыта, что делает ее уязвимой к колебаниям на рынке. – Увеличение расходов и сокращение чистой прибыли могут привести к снижению конкурентоспособности.

- Возможности: – Существуют возможности для сокращения расходов и расширения сфер деятельности, что может помочь улучшить финансовые показатели. – Внедрение современных технологий производства может повысить эффективность и снизить простои.

- Угрозы: – Увеличение требований потребителей к качеству товаров и услуг, а также ужесточение конкуренции могут создать дополнительные вызовы для компании. – Негативные демографические изменения и уменьшение уровня доходов населения могут снизить спрос на продукцию. – Повышение налогов и сборов, а также нехватка квалифицированных кадров могут ухудшить финансовое состояние компании.

Таким образом, SWOT-анализ показывает, что ООО «УК ХХХ» имеет значительный потенциал для роста, но необходимо активно работать над устранением слабых сторон и управлением угрозами для достижения устойчивого успеха на рынке.

Рассмотрим динамику основных экономических показателей ООО «УК ХХХ» за 2022-2024 гг., тысячи рублей

Таблица 4.

Основные экономические показатели ООО

|

Показатели |

Годы |

Отклонение (+, -) в 2024 г по сравнению с |

Темп роста, % в 2024 г по сравнению с |

||||

|---|---|---|---|---|---|---|---|

|

2022 |

2023 |

2024 |

|||||

|

2022 г |

2023 г |

2022 г |

2023 г |

||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

1. Объем хозяйственной деятельности, тыс. руб. |

55 762 |

56 737 |

62 233 |

6 471 |

5 496 |

111,60 |

109,69 |

|

2. Среднесписочная численность работников, человек |

14 |

16 |

16 |

2 |

0 |

114,29 |

100,00 |

|

3. Расходы на оплату труда, тыс. руб. |

7017 |

7047 |

7089 |

72 |

42 |

101,03 |

100,60 |

|

4. Затраты, тыс. руб. |

53 943 |

51 355 |

62 784 |

8 841 |

11 429 |

116,39 |

122,25 |

|

5. Чистая прибыль, тыс. руб. |

988 |

4 268 |

-1 588 |

-2 576 |

-5 856 |

-160,73 |

-37,21 |

В 2023 году по сравнению с 2022 годом выручка предприятия возросла на 975 тысяч рублей достигнув 56 737 тысяч рублей. В 2024 году по сравнению с 2023 годом выручка возросла на 5 496 тысяч рублей достигнув 62 233 тысячи рублей.

Расходы по обычной деятельности в 2023 году по сравнению с 2022 годом снизились на 3 280 тысяч рублей составив 51 355 тысяч рублей, что позволило получить чистую прибыль в размере 4 268 тысяч рублей. В 2024 году по сравнению с 2023 годом расходы по обычной деятельности возросли на 11 429 тысяч рублей составив 62 784 тысячи рублей и превысив выручку, что повлекло за собой образование чистого убытка в размере 1 588 тысяч рублей.

В целом, стоит отметить, что организация ООО «УК ХХХ» на данный момент имеет достаточно уверенную позицию на рынке в сравнении со своими отраслевыми конкурентами. Компания продолжает развиваться.

Рассмотрим организационные вопросы формирования системы бухгалтерского учета в ООО «УК ХХХ».

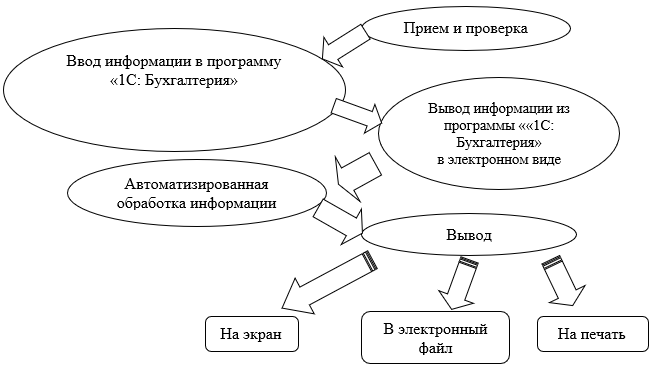

В ООО «УК Мещанская Слобода» бухгалтерский учет ведется главным бухгалтером, деятельность которого регулируется законом о бухгалтерском учете. Автоматизация бухгалтерского учета, а также подготовка бухгалтерской финансовой отчетности в налоговые органы является самой важной задачей. Это обуславливает широкое распространение и применение на территории Российской Федерации систем автоматизации бухгалтерского учета, а самой известной является программа «1С: Бухгалтерия». «1С: Бухгалтерия» - универсальная программа массового назначения, предназначенная для автоматизации систем бухгалтерского и налогового учета, а также для подготовки регламентированной отчетности.

Схема документооборота в ООО «УК ХХХ» представлена рисунке 3

Рисунок 2. Схема документооборота компании

На основе проведенного исследования текущей системы налогообложения ООО «УК ХХХ» можно выделить определенные проблемы, стоящие перед дальнейшими перспективами развития компании, которые при существующей налоговой политике могут значительно ограничить возможности для максимизации прибыли бизнеса.

На данный момент компания использует специальный режим УСН «доход минус расход», который более чем в полной мере в настоящее время актуален для организации и закрывает все ее налоговые обязательства перед государственным бюджетом, не усугубляя ситуацию финансовой устойчивости предприятия, т.е. налог – справедлив и соразмерен доходу компании.

Однако стоит обратить внимание на наиболее вероятные для ООО «УК ХХХ» риск-факторы, которые могут значительно повлиять на дальнейший переход на другую систему налогообложения: увеличение оборота, штрафные санкции со стороны ФНС и иных инстанций по результатам внеплановых проверок административных, налоговых, трудовых взаимоотношений, упразднение льгот по бухгалтерскому учету расходов (если нельзя будет на статью «расходы» оформлять НДС, «торговый сбор», страховые взносы), экономическая и политическая нестабильность, усугубляющая частоту кризисных пиков и, соответственно, вынужденных убытков компании, изменение региональных ставок по УСН.

Анализируя текущую политику бухгалтерского учета ООО «УК ХХХ», которая представляет собой комплекс правил, действующих по простой упрощенной форме в совокупности с системой налогообложения УСН «доход минус расход» стоит рассмотреть, как вариант перехода на сокращенную упрощенную форму бухгалтерского учета, либо оптимизировать действующую.

Основная специфика данных методов на практике ООО «УК ХХХ» может заключаться в том, что доходы в налоговую базу по прибыли необходимо включать в том периоде, в котором они возникают по документам, обосновывающим их возникновение, независимо от фактической оплаты (или передачи имущества в качестве нее). Из-за этого на микропредприятии образовываются кассовые разрывы. Для того, чтобы минимизировать любые факторы-риска в учете – необходимо определить «точки роста» в бухгалтерской политике компании и усилить их.

Один из самых важных факторов для будущих изменений бухгалтерского учета ООО «УК ХХХ» - контроль оплаты труда. Для этого следует применять ведомость учета оплаты труда. Эта та статья расходов, которая требует максимальной полноты информации и, если указанных регистров (книги, ведомостей) будет недостаточно для этого – допускается применение регистров из полной упрощенной формы. К трудовым ресурсам и затратам на сотрудников также необходимо отнести все статьи расходов, созданных сейчас для улучшения и поддержания комфортных условий труда, благоустройства рабочей зоны, обеспечения охраны и безопасности труда. Эти статьи, хоть и расходуются из чистой прибыли организации – необходимо контролировать путём внесения в отчетность.

Также в случае ООО «УК ХХХ» есть смысл перейти полностью на сокращенную упрощенную форму учета, чтобы реализовывать наличие двойной записи, но также как и у простой без бухгалтерских регистров (кроме книги для записи хоз. операций и ведомости по оплате труда). Ведение операций также, как и у простой упрощенной системы происходит в книге учета фактов хозяйственной деятельности. Учитывая, что ООО «УК ХХХ» ведёт достаточно однообразную деятельность на практике по своим хозяйственным операциям – этот способ с двойной записью абсолютно всех статей расходов, а не только тех, что влияют на снижение налогооблагаемой базы, может улучшить финансовую безопасность компании, выступая в качестве «перепроверки» денежного движения и конкретной фиксации любых изменений.

Список литературы:

1. Российская Федерация. Законы. Налоговый кодекс Российской Федерации: части первая и вторая: с учетом всех изменений: текст на 25 декабря 2024 года. - Москва: Эксмо, 2025. - 1675, [1] с.; 21 см. - (Законы и кодексы).; ISBN 978-5-04-187172-7.

2. Российская Федерация. Законы. Федеральный закон от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» (ред. от 12.12.2023). - Москва: Эксмо, 2025. - 29, [2] с.; 20 см. - (Законы и кодексы).; ISBN 978-5-04-177159-1.

3. Федеральный закон от 24.07.2007 № 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации» (ред. от 22.07.2024) [Электрон. ресурс] // Консультант Плюс. –RL:http://www.consultant.ru/online, свободный. – Загл. с экрана. – (Дата обращения 29.05.2025).

4. Приказ Минфина России от 04.10.2023 № 157н «Об утверждении Федерального стандарта бухгалтерского учета ФСБУ 4/2023 «Бухгалтерская (финансовая) отчетность» (Зарегистрировано в Минюсте России 21.03.2024 № 77591).

5. Бородина В.В. Малое и среднее предпринимательство России: бухгалтерский учет и отчетность: Учебное пособие. - М.: Инфра-М, 2023.

6. Быкова М.Л. Индивидуальное предпринимательство в России: тенденции и перспективы // Инновационная экономика: информация, аналитика, прогнозы. 2023. №1. С. 120-125.

7. Гавриченко, Е. В. Бухгалтерский учет на предприятиях малого и среднего бизнеса: учеб. пособие / Е. В. Гавриченко, Т. В. Косинец ; Владим. гос. ун-т им. А. Г. и Н. Г. Столетовых. ‒ [Текст] Владимир: Изд-во ВлГУ, 2022. ‒ 118 с.

8. Ревва, С. Ю. Незаконная налоговая оптимизация НДФЛ и страховых взносов: признаки и ответственность / С. Ю. Ревва // Legal Bulletin. – 2024. – Т. 9, № 1. – С. 81-93