Статья:

ОБЗОР РЫНКА КОРПОРАТИВНЫХ ОБЛИГАЦИЙ В РОССИИ. СОСТОЯНИЕ И ПЕРСПЕКТИВЫ

Конференция: CCCXXVI Студенческая международная научно-практическая конференция «Молодежный научный форум»

Секция: Экономика

Выходные данные

Битюкова А.А., Богатова А.А. ОБЗОР РЫНКА КОРПОРАТИВНЫХ ОБЛИГАЦИЙ В РОССИИ. СОСТОЯНИЕ И ПЕРСПЕКТИВЫ // Молодежный научный форум: электр. сб. ст. по мат. CCCXXVI междунар. студ. науч.-практ. конф. № 47(326). URL: https://nauchforum.ru/archive/MNF_interdisciplinarity/47(326).pdf (дата обращения: 27.07.2026)

Лауреаты определены. Конференция завершена

Эта статья набрала 0 голосов

Мне нравится0

Дипломы

лауреатов

лауреатов

Сертификаты

участников

участников

Дипломы

лауреатов

лауреатов

Сертификаты

участников

участников

CCCXXVI Студенческая международная научно-практическая конференция «Молодежный научный форум»

ОБЗОР РЫНКА КОРПОРАТИВНЫХ ОБЛИГАЦИЙ В РОССИИ. СОСТОЯНИЕ И ПЕРСПЕКТИВЫ

Битюкова Анастасия Алексеевна

студент, Московский государственный университет технологий и управления им. К.Г. Разумовского (ПКУ), РФ, г. Москва

Богатова Анжелика Амирбековна

студент, Московский государственный университет технологий и управления им. К.Г. Разумовского (ПКУ), РФ, г. Москва

Маламуд Дмитрий Борисович

научный руководитель, д-р. экон. наук, проф., Московский государственный университет технологий и управления им. К.Г. Разумовского (ПКУ), РФ, г. Москва

REVIEW OF THE RUSSIAN CORPORATE BOND MARKET. STATUS AND PROSPECTS

Bityukova Anastasia Alekseevna

Student, Moscow State University of Technology and Management them K.G. Razumovsky (PKU), Russia, Moscow

Bogatova Anzhelika Amirbekovna

Student, Moscow State University of Technology and Management them K.G. Razumovsky (PKU), Russia, Moscow

Malamud Dmitry Borisovich

Scientific supervisor, dr. econ. sciences, prof., Moscow State University of Technology and Management them. K.G. Razumovsky (PKU), Russia, Moscow

Аннотация. Статья представляет комплексный обзор рынка корпоративных облигаций в России, охватывая структуру эмитентов, динамику первичных размещений и вторичных торгов, стоимость заимствований, ликвидность и поведенческие особенности инвесторов. Анализируются ключевые сегменты по рейтингу и отраслям, роль субфедеральных факторов и регуляторной среды, а также влияние процентной политики и инфляционных ожиданий на кривую доходности и спрэды к государственным бумагам. Рассматриваются инструменты с переменным купоном, оферты, амортизационные выпуски, биржевые программы и особенности раскрытия информации. Отдельное внимание уделено риску дефолтов и реструктуризаций, моделям премирования за срок и кредитное качество, а также вопросам ликвидности для институциональных и розничных участников. В перспективном блоке обсуждаются драйверы роста: цифровизация инфраструктуры, расширение круга эмитентов, развитие ESG‑подходов, а также возможные сценарии для объемов размещений, доходностей и сроков дюрации. Приведены практические выводы для инвесторов и эмитентов.

Abstract. The article presents a comprehensive overview of the corporate bond market in Russia, covering the structure of issuers, the dynamics of primary placements and secondary trading, the cost of borrowing, liquidity and behavioral characteristics of investors. Key segments by rating and industry, the role of sub-federal factors and the regulatory environment, as well as the impact of interest rate policy and inflation expectations on the yield curve and spreads to government securities are analyzed. We consider variable coupon instruments, offers, depreciation issues, exchange programs and features of information disclosure. Special attention is paid to the risk of defaults and restructuring, models of bonuses for the term and credit quality, as well as liquidity issues for institutional and retail participants. The promising block discusses growth drivers: digitalization of infrastructure, expansion of the circle of issuers, development of ESG approaches, as well as possible scenarios for placement volumes, yields and duration periods. Practical conclusions for investors and issuers are given.

Ключевые слова: корпоративные облигации, рынок долгового капитала, доходность и спрэды, первичное размещение, вторичный рынок, кредитный риск и дефолты, рейтинги эмитентов, ликвидность, биржевые облигации, инфляционные ожидания.

Keywords: corporate bonds, debt capital market, yield and spreads, initial offering, secondary market, credit risk and defaults, issuer ratings, liquidity, exchange-traded bonds, inflation expectations

В экономике Российской Федерации за последние несколько лет произошли различные изменения и потрясения, которые значительно отразились на экономическом секторе, и определенным образом затронули финансовый рынок. Изменения, в значительной степени, затронули и корпоративные облигации, так как они являются одними из ключевых инструментов для инвестирования, которые существуют на финансовом рынке и имеют определенную долю влияния в экономике. Корпоративными облигациями - долговые ценные бумаги, эмиссия которых идет от различных компаний, с целью получить денежный заем от инвесторов на определенный, прописанный в выпуске облигации, срок. Иными словами, это бумага, которая удерживает за собой право ее владельца на получение процентных выплат от эмитента, который выпустил корпоративную облигацию, чтобы получить дополнительный капитал из внешних источников для достижения поставленных компанией целей и планов. Корпоративные ценные бумаги обладают свойствами доступности, информативности, доходности, ликвидности, обращения и др. Это бумаги, эмитируемые коммерческими фирмами, банками, инвестиционными фондами и другими компаниями. Рассматривая правовую сторону, нельзя не отметить, что в Российской Федерации существуют нормативные акты, которые регулируют оборот корпоративных облигаций. Регламентирование происходит на основании Федерального закона от 22.04.1996 N 39-Ф3 (ред. от 27.10.2025) "О рынке ценных бумаг", Положений Банка России, Гражданского кодекса РФ, а также внутренних правил регистрирующих организаций (биржа, центральный депозитарий и др.) на которых размещены облигации. Для инвестора облигации — это некая возможность получения пассивного дохода, который при этом не требует особого участия со стороны инвестора, однако за экономической ситуацией в стране все же стоит следить, чтобы удачно распорядиться ценной бумагой. Одним из основных преимуществ облигаций, в отличии от других финансовых инструментов, является возможность прогнозировать свой доход. Поскольку в момент приобретения ценной бумаги размер купонных выплат, который заключается в выплате процентов от номинальной стоимости облигации, и срок погашения заранее известен, инвестор может проанализировать сколько получит от покупки рассматриваемой облигации. Также у держателя облигации есть право продать ее в любой момент во время срока обращения, что дает инвестору финансовую гибкость, которая позволяет мгновенно реагировать на рыночные изменения и повышает ликвидность приобретений ценной бумаги. Доходность корпоративных облигаций обусловлена различными факторами и ситуациями на рынке. Итоговый уровень доходности, также зависит и от выбора типа купона. Купоны бывают фиксированными, плавающими и дисконтными или, как их еще называют, облигации с нулевым купоном. Фиксированный купон не меняется с момента эмиссии ценной бумаги и до ее погашения. Размер плавающего купона привязан к изменению какого-либо экономического показателя. И, наконец, дисконтные облигации, по которым регулярной выплаты не существует, однако доход складывается из разницы между номиналом облигации и ее ценой.

Одним из самых значимых факторов влияния является ключевая ставка Банка России. При ее повышении доходность по новым облигациям растет, а цена на них снижается. И наоборот, при падении ставки - доходность уменьшается, а цена растет. Но нельзя не дополнить, что ситуация со снижением ставки, может благоприятно повлиять на вторичный рынок корпоративных облигаций, так как новые облигации выпускаются с небольшим купоном, а старые, которые были с высоким, становятся ценнее. На доходность немалое влияние оказывает надежность эмитента. Чем выше надежность, тем меньше риск. И, соответственно, доходность у таких облигаций ниже. Именно поэтому считается, что у корпоративных облигаций доходность выше, в сравнении с теми же гособлигациями, которые считаются самыми надежными на рынке облигаций. У отдельных компаний много факторов риска, поэтому компании, которые находятся в сложном финансовом положении, могут выпускать свои бумаги под большим процентом. Однако, стоит помнить, что из-за финансовых трудностей компании могут не располагать возможностями исполнить свои обязательства по оферте. Компании, имеющие большое государственное участие, торгуют облигациями с уровнем доходности, который, в свою очередь, сопоставим с облигациями федерального займа (ОФЗ). Фактор риска также влияет на доходность при большом сроке до погашения облигации. Чем больше срок действия облигации, тем выше ее доходность. Это связано с тем, что за большой промежуток времени есть шанс развития непредсказуемых ситуаций, оказывающих определенное влияние на доходность ценных бумаг.

ИСТОРИЯ. Российский рынок корпоративных облигаций начал формироваться в 1990-х годах и прошёл ряд этапов развития, каждый из которых отличался своими уникальными вызовами и достижениями.

Зарождение и начальный этап (1992–1998 гг.)

Первые корпоративные облигации в России появились в начале 1990-х годов. В период с 1992 по 1993 год было выпущено примерно 260 серий корпоративных облигаций с номинальной стоимостью около 6 трлн неденоминированных рублей. Тем не менее, до 1999 года корпоративные облигации не пользовались значительным спросом у эмитентов, а рынок отличался малыми объёмами и преобладанием краткосрочных спекулятивных операций. В этот период существовала практика погашения облигаций не деньгами, а в виде товарных эквивалентов, таких как автомобили или квартиры. В 1998 году мировой финансовый кризис приостановил развитие рынка облигаций.

Восстановление и рост (1999–2007 гг.)

После кризиса 1998 года рынок корпоративных облигаций стал восстанавливаться. В конце 1999 года Правительство РФ издало постановление, которое позволило учитывать проценты по облигациям при уменьшении налогооблагаемой прибыли, что стимулировало развитие рынка.

Первым после кризиса выпуском облигаций стала эмиссия ОАО «Газпром» в июне 1999 года. В начале 2000-х рост размещений корпоративных облигаций происходил ежегодно:

• 2001 г. — 28 млрд руб.;

• 2002 г. — 56 млрд руб.;

• 2003 г. — 83 млрд руб.;

• 2004 г. — 142 млрд руб.;

• 2005 г. — 270 млрд руб.;

• 2006 г. — 481 млрд руб.;

• 2007 г. — 486 млрд руб.

За этот период происходило совершенствование законодательной базы, появление новых финансовых инструментов и рост эмиссионной активности.

Кризис 2008–2009 гг.

Мировой финансовый кризис 2008 года имел негативное последствия, которые определенным образом повлияли на российский рынок. Произошел рост доходности, сокращение сроков заимствований и увеличение количества дефолтов. Средняя доходность по корпоративным облигациям в 2008 году достигла 23%, а котировки по некоторым облигациям второго и третьего эшелонов падали на 20% и больше.

Посткризисный этап (2010–2014 гг.)

После кризиса рынок постепенно восстанавливался. Проявился рост эмиссионной активности, снизились ставки, а инвесторы стали предъявлять более высокие требования к качеству облигаций. В этот период российские компании активно привлекали средства на рынке еврооблигаций, особенно после того, как России в 1996 году был присвоен суверенный кредитный рейтинг.

Кризис 2014–2016 гг.

Введение санкций в 2014 году и падение цен на нефть привели к новым трудностям. Сократилось внешнее финансирование, произошла девальвация рубля и возросла доходность облигаций. Центральный банк России поднял ключевую ставку до 17%, что отразилось на повышении ставок по корпоративным облигациям. В результате закрытия внешнего рынка для корпоративных эмитентов внутренний облигационный рынок начал активно развиваться. С 2015 по 2017 год, параллельно снижению ключевой ставки ЦБ РФ, уменьшались и ставки доходности по корпоративным облигациям.

К 2017 году объем рынка корпоративных облигаций достиг 11,5 трлн рублей, что соответствовало 12,5% от ВВП. Современный этап (с 2017 г.) В последние годы рынок продолжает развиваться, несмотря на появление новых вызовов, таких как пандемия COVID-19 и геополитические риски. В 2024 году российский рынок корпоративных облигаций достиг значительных значений, и эмитенты активно выпускали новые выпуски.

По состоянию на конец 2024 года:

- Совокупный объем российского рынка облигаций по непогашенному номиналу составил 53,1 трлн рублей, при этом 55% рынка приходилось на облигации эмитентов, имеющих высокий рейтинг.

- Объём новых размещений корпоративных облигаций в 2024 году достиг порядка 8,9 трлн рублей, что на 19% превысило показатели 2023 года.

Таким образом, российский рынок корпоративных облигаций прошёл путь от небольшого и малоустойчивого сегмента к важному инструменту финансирования экономики, хотя и остается уязвимым к внешним шокам и изменениям в макроэкономической политике.

В 2024 году доходность облигаций была сравнима с доходностью банковских вкладов, что поддерживает высокий интерес инвесторов к этому виду ценных бумаг. Облигации традиционно считаются консервативным финансовым инструментом, хотя их обращение на бирже означает зависимость от рыночной волатильности. В 2024 году российские эмитенты активно проводили размещения облигаций.

Объем и доходность корпоративных облигаций

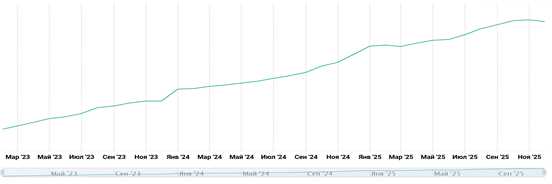

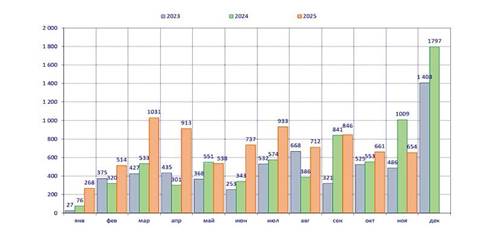

Рисунок 1. Объем рынка корпоративных облигаций 2023г-2025 гг.

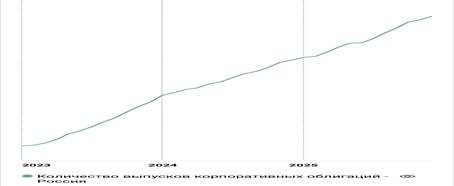

Рисунок 2. Количество выпусков корпоративных облигаций

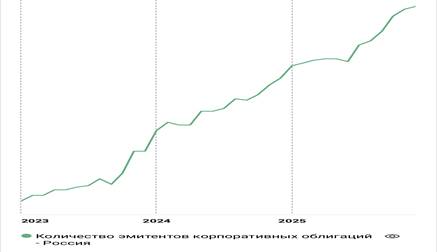

Рисунок 3. Количество эмитентов корпоративных облигаций

Рисунок 4. Изменение ключевой ставки в период 2023-2025 гг.

(Источник графиков: Cbonds)

На графике № 1 можно наблюдать значительный прирост объема рынка корпоративных облигаций в 2025 году. На конец ноября 2025 года рынок корпоративных облигаций увеличился на 3 324,18 млрд. руб. и составил 34 373,62 млрд. руб., для сравнения, на конец 2024 года, он составлял 31 049,44 млрд. руб.. Причиной такого роста, выступает увеличение числа новых эмитентов и выпусков облигаций (графики № 2 и №3). За 2024 год было размещено 1713 выпусков 305 эмитентов, а к концу ноября в 2025 году было 4 921 выпусков от 648 эмитентов. Однако самый высокий показатель рынка за все три рассматриваемых периода был в октябре 2025 года и составлял 34 613,51 млрд. руб., что на 0,69% больше, чем показатель ноября. Такой спад к концу года связан с замедлением снижения ключевой ставки, что в свою очередь, также повлияло на сокращение темпов объема размещений облигаций на рынке, показатель упал в сравнении с аналогичным периодом прошлого года, когда рост выпуска был стремительным, это говорит о том, что эмитенты ждут более выгодных условий.

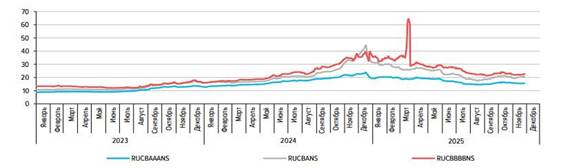

Рисунок 5. Доходность корпоративных облигаций с различными рейтингами

Говоря о доходности облигаций, нельзя не сказать о том, что в ноябре, компании различных рейтинговых групп показали разнонаправленную динамику. Доходность ценных бумаг, которые выпустили эмитенты более высокого кредитного качества снизились, а низкого, наоборот выросли. Наиболее ликвидные бумаги с рейтингом «ААА» снизились на 0,27% и составили 15,69%. А наибольший рост был замечен у бумаг с рейтингом «А», их доходность составила 20,54%, к чему привело увеличение на 0,32 %. Это связано с размером премии за риск. У компаний с более низким рейтингом есть вероятность дефолта, то есть невозможность расплатиться по обязательствам в случае кризиса у таких компаний больше. Премии корпоративных облигаций всех рейтинговых групп в 2025 снизились, в связи с жесткой денежно-кредитной политикой.

Отраслевая структура рынка корпоративных облигаций

Рисунок 6. Объемы корпоративных облигаций, расположенных на первичном рынке в 2023-2025 гг.

Анализ российского рынка корпоративных облигаций за 2023-2025 годы показывает, что лидирующие позиции по объему заимствований и числу выпусков занимают следующие сектора:

Финансовый сектор и банки остаются неоспоримыми лидерами по количеству эмиссий. Только за 2024-2025 годы финансовые учреждения и банки осуществили более 750 выпусков облигаций, среди которых выделяются Сбербанк, ВТБ и Альфа-Банк.

Нефтегазовый сектор занимает первое место по привлеченным средствам. Компании, такие как «Газпром» и «Роснефть», активно использовали инструмент замещающих облигаций в 2023-2024 годах для привлечения капитала. В целом нефтегазовый сектор составил около 25% от общего объема корпоративных облигаций в обращении.

Лизинг демонстрирует высокую активность, в сегменте высокодоходных облигаций и среди компаний средней капитализации. Регулярные размещения облигаций помогают лизинговым компаниям в финансировании своей операционной деятельности.

Телекоммуникации и IT показали заметный рост активности в последние годы. Это связано с ростом технологической сферы и успешными размещениями облигаций таких крупных компаний, как «Ростелеком», МТС, а также других компаний, связанных с IT сферой.

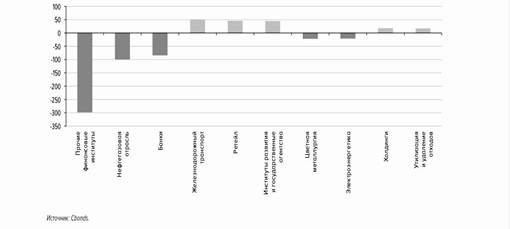

Рисунок 7. Отрасли, эмитенты которых внесли наибольший вклад в динамику объема рынка корпоративных облигаций за ноябрь 2025 года

На графике №7, можно наблюдать какие отрасли внесли вклад в оборот на корпоративных облигациях, который повлек за собой рост объема рынка. Наибольший вклад принесли погашения отрасли прочих финансовых институтов, их сегмент снизился 299 млрд. руб. Далее идут нефтегазовая отрасль, которая уменьшилась на 100 млрд. руб. и банковский сектор, он, в свою очередь по погашениям достиг 84 млрд. руб.

Заключение

На основе представленных данных можно сделать вывод о том, что за последние три десятилетия российский рынок корпоративных облигаций прошел непростой путь. Вспоминая процесс формирования в 1990-х годах к настоящему времени, он превратился в значимый инструмент финансирования реального сектора экономики. Несмотря на ряд кризисов (1998, 2008, 2014–2016 гг.), сопровождавшихся скачками доходности, дефолтами, снижением активности, рынок проявлял выносливость и умение адаптироваться к новым реалиям.

В сегодняшних условиях рынок характеризуется значительным объемом и постоянным развитием: по итогам 2024–2025 годов наблюдается стабильный рост общего размера рынка, увеличивается число эмитентов и выпусков облигаций, что указывает на возрастающую значимость облигационных займов как альтернативы банковскому кредитованию.

Таким образом, российский рынок корпоративных облигаций стал важным и ликвидным сегментом финансового рынка, предоставляющим инвесторам возможности для диверсификации портфелей и получения стабильного дохода. Вместе с тем, его развитие продолжает во многом зависеть от внешних и внутренних экономических условий, что сохраняет определенную степень уязвимости и волатильности.

Список литературы:

1. Федеральный закон от 22.04.1996 N 39-ФЗ (ред. от 27.10.2025) "О рынке ценных бумаг"

2. Положение Банка России от 19.12.2019 N 706-П «О стандартах эмиссии ценных бумаг»

3. Что влияет на доходность облигаций // ПАО «Банк ПСБ» URL: https://www.psbank.ru/personal/wealth/investor_school/module-3-3?ysclid=mjeon9ttm4239105628

4. Я.М. Миркин, С.В. Лосев , Б.Б. Рубцов, И.В. Добашина, З.А. Воробьева Руководство по организации эмиссии и обращения корпоративных облигаций . - Электронный изд. - Москва: Альпина Паблишер, 2004. - 385 с.

5. Российский рынок корпоративных облигаций: история развития, текущие тенденции, проблемы и перспективы // Научная электронная библиотека «КиберЛенинка» URL: https://cyberleninka.ru/article/n/rossiyskiy-rynok-korporativnyh-obligatsiy-istoriya-razvitiya-tekuschie-tendentsii-problemy-i-perspektivy

6. Особенности становления и развития рынка корпоративных облигаций России // Научная электронная библиотека «КиберЛенинка» URL: https://cyberleninka.ru/article/n/osobennosti-stanovleniya-i-razvitiya-rynka-korporativnyh-obligatsiy-rossii

7. Официальный сайт Московской биржи URL: https://www.moex.com/?ysclid=mjg7biuhis999901693

8. Александр Ермак Первичный рынок корпоративных облигаций: итоги ноября 2025г. // ДОЛГОВОЙ РЫНОК. - 2025. - С. 1-2: https://region.broker/upload/iblock/673/ue0fhp3ob7x6fqm3uisvm553jjj4emfv/2025-11_PM_CB.pdf

9. И.Б. МУХИДДИНОВ Ю.А. ЗАПОЛЬСКИХ ВЛИЯНИЕ КРИЗИСОВ НА РОССИЙСКИЙ РЫНОК ЦЕННЫХ БУМАГ // С. 1-3.: https://konf.ufa-isei.ru/wp-content/uploads/2019/11/%D0%9C%D0%A3%D0%A5%D0%98%D0%94%D0%94%D0%98%D0%9D%D0%9E%D0%92.pdf

10. Михаил Никонов, Гульназ Галиева Время жить и время выживать: обзор долгового рынка 2025-2026 гг. // Финансовый сектор. - 2025: https://raexpert.ru/researches/ua/bonds_2025/

11. Департамент финансовой стабильности ОБЗОР РИСКОВ ФИНАНСОВЫХ РЫНКОВ // Банк России. - 2025. - №11. - С. 7-10. https://cbr.ru/Collection/Collection/File/59479/ORFR_2025-11.pdf

12. Объем рынка корпоративных облигаций России // Объем рынка внутренних облигаций России в разрезе корпоративного, муниципального и государственного секторов. - 2025: https://cbonds.ru/news/3705621/?ysclid=mjakbwk4g178596449

13. Коммерсантъ Компании отложили заимствования; Инвестбанки соревнуются со ставкой // Финансы. - 2025: https://www.kommersant.ru/doc/8248982