Статья:

РАЗВИТИЕ МЕТОДИКИ АНАЛИЗА МАТЕРИАЛОВ НА ПРЕДПРИЯТИЯХ МАЛОГО БИЗНЕСА

Конференция: CCCXXXIII Студенческая международная научно-практическая конференция «Молодежный научный форум»

Секция: Экономика

Выходные данные

Васина В.А. РАЗВИТИЕ МЕТОДИКИ АНАЛИЗА МАТЕРИАЛОВ НА ПРЕДПРИЯТИЯХ МАЛОГО БИЗНЕСА // Молодежный научный форум: электр. сб. ст. по мат. CCCXXXIII междунар. студ. науч.-практ. конф. № 7(333). URL: https://nauchforum.ru/archive/MNF_interdisciplinarity/7(333).pdf (дата обращения: 29.07.2026)

Лауреаты определены. Конференция завершена

Эта статья набрала 0 голосов

Мне нравится0

Дипломы

лауреатов

лауреатов

Сертификаты

участников

участников

Дипломы

лауреатов

лауреатов

Сертификаты

участников

участников

CCCXXXIII Студенческая международная научно-практическая конференция «Молодежный научный форум»

РАЗВИТИЕ МЕТОДИКИ АНАЛИЗА МАТЕРИАЛОВ НА ПРЕДПРИЯТИЯХ МАЛОГО БИЗНЕСА

Васина Виктория Андреевна

магистрант, Псковский государственный университет, РФ, г. Псков

Анализ материалов способствует решению насущной проблемы коммерческих предприятий - проблемы увеличения прибыли, так как рост прибыли напрямую зависит от рационального использования ресурсов, а вывод о рациональности расхода материалов руководство организации сделает на основе данного анализа. Грамотные управленческие решения дадут возможность оптимизировать использование материалов на предприятии, что приведет к снижению затрат, вследствие чего прибыль и рентабельность будет расти. Отмеченное определяет актуальность темы статьи.

Целью работы является развитие методики анализа материалов на малых предприятиях.

Изучение бухгалтерского учета материалов в малом бизнесе позволяет выявить особенности (возможности) анализа материалов и их роль в управлении материалами:

- Ведется в основном упрощенный учет, некоторые материалы списываются сразу на счета затрат, тогда данные по материальным расходам будут преимущественно с бухгалтерского счета 10 «Материалы» или 20 «Основное производство».

- Упрощенный учет предполагает учет по группам материалов, а в разрезе отдельных видов деятельности, видов услуг учет не ведется, в таком случае ограничены возможности детализации при проведении анализа.

- На малом предприятии может и не быть основных средств вовсе. В таком случае при проведении анализа эффективности нет возможности построить зависимость на основе показателей среднегодовой стоимости активной части основных средств и среднесписочной численности, тогда целесообразно построить зависимость опираясь на показатель фонда оплаты труда с отчислениями (в тыс. руб.).

- В малом бизнесе часто отсутствуют крупные аналитические отделы, поэтому анализ материалов зачастую выполняется на практике руководством или небольшими командами, что требует простых и понятных методик.

Так, опираясь на эти особенности, попробуем усовершенствовать методику анализа материалов для малых предприятий.

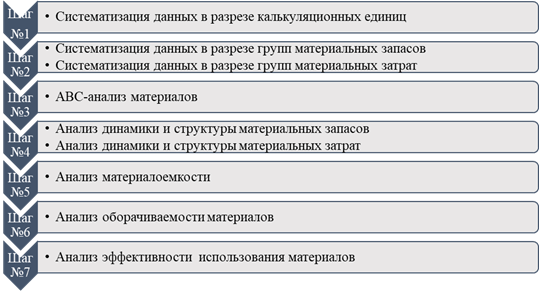

Методика анализа материалов для малого и среднего бизнеса представлена на рисунке 1.

Рисунок 1. Методика анализа материалов для малого и среднего бизнеса

Итак, в первую очередь для управления закупками материалов нужно произвести их ранжирование по степени использования в производственном процессе. Для этого используем АВС-анализ.

Вот методика этого анализа: три категории разделяют исходя из доли конкретных материалов в общем объеме материалов:

- А — наиболее ценные, 20% номенклатуры материалов составляют 80% их объема в стоимостном выражении;

- В — промежуточные, 30% номенклатуры материалов - 15% их объема;

- С — наименее ценные, 50% номенклатуры материалов - 5% их объема.

Далее для управления себестоимостью продукции проведем анализ динамики и структуры материалов, который позволит сравнить остатки материалов и расходы. Так можно определить какие виды ресурсов имеют наибольшую долю в формировании себестоимости изделий, понять изменения каких видов материалов и как способствовало изменениям стоимости затрат и запасов.

Динамику запасов характеризуют следующие показатели - темп роста или темп прироста, абсолютный прирост; а структуру - удельный вес (в %) или доля каждой составляющей. Анализ динамики и структуры материалов проводится на основании данных по материальным запасам и материальным затратам.

Далее идет анализ оборачиваемости, который выполняет сразу несколько функций: способствует планированию закупки материалов и помогает выявить залежалые запасы, чтобы затем определить пригодны ли они для дальнейшего использования или нет и таким образом повлиять на улучшение качества продукции.

Анализ оборачиваемости материальных ресурсов предполагает расчет двух показателей – периода оборота и коэффициента оборота. Период оборота материалов, то есть период времени, за который возвращаются вложенные в материалы суммы показывает выгодно ли приобретать конкретные материалы, окупятся ли они. Увеличение периода оборота по многим материалам вызывает вовлечение средств в хозяйственный оборот, что говорит о снижении рациональности использования материальных ресурсов и увеличении потребности предприятия в дополнительных финансовых затратах. Увеличение продолжительности оборотов материальных ресурсов в днях ведет к росту операционного цикла, а значит время превращения материалов в выручку увеличивается.

При управлении материалами, конечно же необходимо проанализировать рентабельность материальных затрат и рассмотреть влияние на нее различных факторов. Это позволит оценить рациональность расходов и впоследствии принять меры. Для этого проводят анализ эффективности использования материальных ресурсов.

Чтобы провести анализ эффективности использования материалов в организации, в таблицу собираются показатели отчетности. На основе этих показателей рассчитываются аналитические показатели.

Главным результативным показателем будет рентабельность материальных затрат, ее снижение означает уменьшение дохода от потраченных на материалы средств и наоборот.

Далее для определения влияния факторов на результативный показатель проводится факторный анализ. Он показывает, как именно показатели влияли друг на друга и что можно изменить, чтобы увеличить рентабельность материальных затрат в итоге.

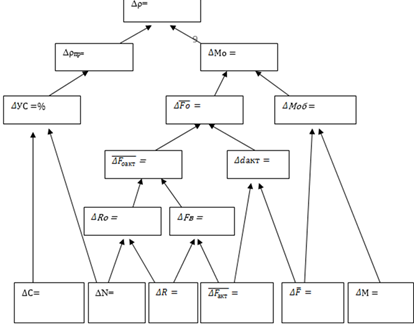

После этого можно построить схему изменения показателей. При наличии на предприятии основных средств схему взаимосвязи показателей можно построить, опираясь на показатели F и Fакт. Схема представлена на рисунке 2.

Рисунок 2. Схема взаимосвязи показателей для анализа эффективности при наличии на предприятии основных средств

Где исходные показатели: N- Выручка от продаж, C-Себестоиомть проданной продукции, M- Материальные затраты, R- Среднесписочная численность, F -Среднегодовая стоимость основных средств, F акт- Среднегодовая стоимость активной части ОС.

Расчетные показатели: рм- Рентабельность материальных затрат, pпродаж- Рентабельность продаж, Fo - Фондоотдача, УС- Уровень себестоимости, Мо- Материалоотдача, Fo акт- Фондоотдача активной части ОС, dакт- Доля активной части ОС, Ro- Производительность труда, Fв- Фондовооруженность, Моб Материалообеспеченность

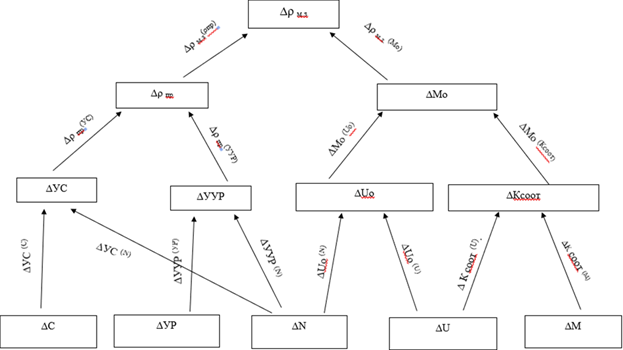

Преобразуем схему, учитывая такую особенность малых предприятий, как возможное отсутствие основных средств, в таком случае построим взаимосвязь через фонд оплаты труда с отчислениями (тыс. р.), тогда материалоотдачу можно будет проанализировать с помощью показателей зарплатоотдачи и коэффициэнта соотношения. Полученная взаимосвязь представлена на рисунке 3.

Рисунок 3. Схема взаимосвязи показателей для малых предприятий при отсутствии основных средств на них

Где ρмз – рентабельность материальных затрат; ρпр – рентабельность продаж; Мо – материалоотдача; УС – уровень себестоимости; УУР – уровень управленческих расходов; Uo - зарплатоотдача; Ксоот – коэффициент соотношения; С – себестоимость; УР – управленческие расходы; N – выручка от услуг; U – фонд оплаты труда; М – материальные затраты.

Так можно адаптировать методику экономического анализа материалов для малых предприятий.

Таким образом, особенности экономического анализа материалов на малом предприятии играют ключевую роль в управлении ресурсами. Набольшее влияние имеет упрощенный учет.

Список литературы:

1. Захаров, И. В. Бухгалтерский учет и анализ : учебник для вузов / И. В. Захаров, О. Н. Тарасова ; под редакцией И. М. Дмитриевой. — 3-е изд., перераб. и доп. — Москва : Издательство Юрайт, 2023. — 415 с. — (Высшее образование). — ISBN 978-5-534-16644-6. — Текст : электронный // Образовательная платформа Юрайт [сайт]. — URL: https://urait.ru/bcode/531426;

2. Комплексный анализ хозяйственной деятельности: учебник и практикум для вузов / В. И. Бариленко [и др.] ; под редакцией В. И. Бариленко. — Москва : Издательство Юрайт, 2023. — 455 с. — (Высшее образование). — ISBN 978-5-534-00713-8. — Текст : электронный // Образовательная платформа Юрайт [сайт]. — URL: https://urait.ru/bcode/510810 .

3. Кузьмина, Е. Е. Комплексный анализ хозяйственной деятельности. В 2 ч. Часть 2 : учебник и практикум для вузов / Е. Е. Кузьмина, Л. П. Кузьмина ; под общей редакцией Е. Е. Кузьминой. — Москва : Издательство Юрайт, 2023. — 250 с. — (Высшее образование). — ISBN 978-5-534-04475-1. — Текст : электронный // Образовательная платформа Юрайт [сайт]. — URL: https://urait.ru/bcode/515106;

4. Толпегина, О. А. Комплексный экономический анализ хозяйственной деятельности : учебник и практикум для вузов / О. А. Толпегина. — 4-е изд., перераб. и доп. — Москва : Издательство Юрайт, 2022. — 610 с. — (Высшее образование). — ISBN 978-5-534-14212-9. — Текст : электронный // Образовательная платформа Юрайт [сайт]. — URL: https://urait.ru/bcode/496886 ;

5. Анализ использования материальных ресурсов [Электронный ресурс]. — Режим доступа: https://www.cfin.ru/management/manufact/mat_resources.shtml (дата обращения: 17.10.25);