Статья:

АНАЛИЗ ТЕКУЩЕГО СОСТОЯНИЯ И ПЕРСПЕКТИВ РАЗВИТИЯ РОССИЙСКОГО FASHION-РЫНКА

Конференция: CCCXXXVI Студенческая международная научно-практическая конференция «Молодежный научный форум»

Секция: Экономика

Выходные данные

Иванова Д.А. АНАЛИЗ ТЕКУЩЕГО СОСТОЯНИЯ И ПЕРСПЕКТИВ РАЗВИТИЯ РОССИЙСКОГО FASHION-РЫНКА // Молодежный научный форум: электр. сб. ст. по мат. CCCXXXVI междунар. студ. науч.-практ. конф. № 10(336). URL: https://nauchforum.ru/archive/MNF_interdisciplinarity/10(336).pdf (дата обращения: 28.07.2026)

Лауреаты определены. Конференция завершена

Эта статья набрала 0 голосов

Мне нравится0

Дипломы

лауреатов

лауреатов

Сертификаты

участников

участников

Дипломы

лауреатов

лауреатов

Сертификаты

участников

участников

CCCXXXVI Студенческая международная научно-практическая конференция «Молодежный научный форум»

АНАЛИЗ ТЕКУЩЕГО СОСТОЯНИЯ И ПЕРСПЕКТИВ РАЗВИТИЯ РОССИЙСКОГО FASHION-РЫНКА

Иванова Дарья Артуровна

студент, Колледж технологии, моделирования и управления, Санкт-Петербургский государственный университет промышленных технологий и дизайна, РФ, г. Санкт-Петербург

Неуструева Анастасия Сергеевна

научный руководитель, ст. преп. кафедры бухгалтерского учета, Санкт-Петербургский государственный университет промышленных технологий и дизайна, РФ, г. Санкт-Петербург

Современный этап эволюции российского рынка одежды характеризуется выраженной структурной трансформацией, затрагивающей как потребительские паттерны, так и конфигурацию каналов сбыта. Номинальные макроэкономические показатели роста отрасли скрывают глубинные изменения, которые в научной литературе определяются как конвергенция кризисов потребления, ценностных ориентиров и маркетинговых коммуникаций. Для объективной оценки рыночной конъюнктуры и формирования стратегических перспектив необходимо рассмотреть ключевые тренды и количественные параметры индустрии.

По итогам 2025 года совокупный объем реализации одежды в Российской Федерации достиг 4,4 трлн руб., продемонстрировав прирост в 8% относительно предшествующего периода. Однако данный рост не является однозначным индикатором восстановления или расширения рынка. Эмпирические данные свидетельствуют о наличии процесса «структурного сжатия»: при увеличении частоты совершения покупок у 21% потребителей, абсолютное количество приобретаемых единиц товара сократилось на 6,5%. Данная дивергенция сопровождалась ростом средней стоимости одной вещи на 12%, что указывает на доминирование инфляционной составляющей в структуре номинального роста и переход к прагматичной модели потребительского поведения.

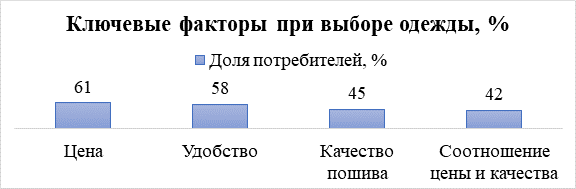

Факторная структура потребительского выбора претерпела значительную рационализацию. Ключевые критерии, влияющие на решение о покупке, систематизированы на рисунке 1.

Рисунок 1. Ранжирование ключевых факторов потребительского выбора в сегменте одежды в 2025 г. [1]

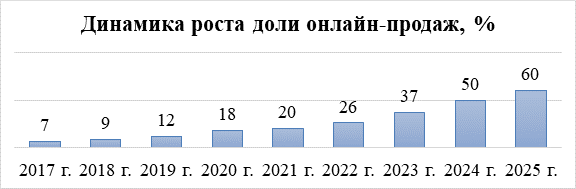

Наиболее существенным структурным изменением последних лет является консолидация рыночной власти в сфере онлайн-торговли. Маркетплейсы окончательно закрепили за собой статус доминирующего канала fashion-дистрибуции. К концу 2025 года доля онлайн-продаж в общем объеме рынка одежды достигла 60%, что отражено на рисунке 2.

Рисунок 2. Динамика проникновения онлайн-торговли в структуру fashion-дистрибуции (2019–2025 гг.), % [1]

Анализ предпочтений потребителей относительно каналов приобретения одежды показывает следующее распределение: маркетплейсы – 69% респондентов (из них Ozon – 80%, Wildberries – 70% от числа пользователей этих платформ); торговые центры (офлайн) – 48%; стрит-ритейл и собственные интернет-магазины брендов – 18% [2].

Примечательной тенденцией является миграция крупных покупок в онлайн-среду. Количество потребителей, совершающих на платформах транзакции с чеком выше 50 тыс. руб., увеличилось на 78%, а с чеком выше 200 тыс. руб. – на 72%, что видетельствует о преодолении психологического барьера доверия к цифровым каналам при приобретении товаров средней и высокой ценовых категорий, что создает предпосылки для развития брендов данного сегмента.

Современный потребитель демонстрирует высокий уровень скептицизма по отношению к маркетинговым инструментам. Исследования фиксируют, что 42% покупателей не доверяют информации о распродажах, а 60% отказывались от совершения покупки из-за сомнений в обоснованности заявленных скидок. Как следствие, наблюдается значительное удлинение воронки продаж: среднее количество точек контакта (касаний) потребителя с брендом до момента покупки увеличилось с 7 до 70.

В данных условиях ключевым ресурсом повышения эффективности продаж становится персонализация и экспертный сервис. Например, около 10% выручки универмагов формируется за счет шопинга с профессиональными стилистами, при этом 16% покупателей выражают готовность пользоваться подобными услугами в будущем, что подтверждает гипотезу о том, что офлайн-формат сохраняет свою актуальность не как транзакционная площадка, а как пространство для создания уникального потребительского опыта и эмоционального вовлечения.

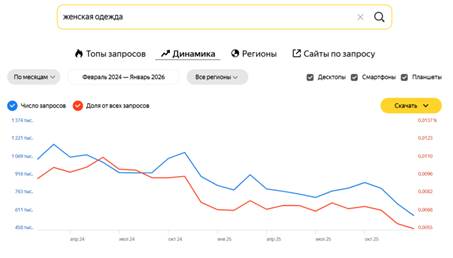

Для верификации выявленных тенденций и оценки уровня потребительского интереса был проведен анализ статистики поисковых запросов с использованием инструментария WordStat (Яндекс). Анализ динамики запросов по категории «Женская одежда» за полуторагодовой период демонстрирует общую тенденцию к снижению интереса: количество показов сократилось с 1 069 000 до 611 000 (рисунок 3). Данная динамика носит макрорегиональный характер и подтверждается выборками по Москве и Московской области (рисунок 4), что косвенно подтверждает тезис о снижении физических объемов спроса.

Рисунок 3. Динамика частотности запроса «Женская одежда» (все регионы РФ)

(Источник: составлено автором по данным Яндекс.WordStat)

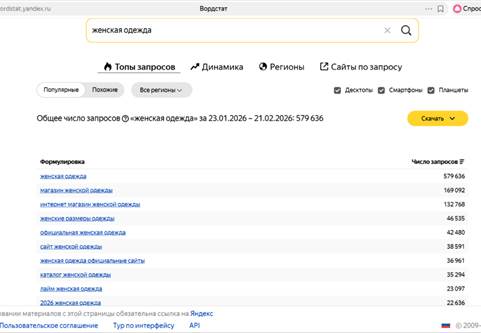

Однако структурный анализ запросов за репрезентативный период (один месяц) демонстрирует высокую внутреннюю дифференциацию. Распределение по семантическим кластерам представлено на рисунке 4.

Рисунок 4. Структура наиболее популярных запросов в категории «Женская одежда» (месячная выборка)

(Источник: составлено автором по данным Яндекс.WordStat)

Как видно из рисунка 4, доминирование запросов «магазин женской одежды» и «интернет-магазин женской одежды» свидетельствует о направленности пользователей на поиск конкретных торговых площадок. Высокая доля запросов с маркерами «официальная» и «официальные сайты» подтверждает рост доверия к брендам и ориентацию на оригинальную продукцию. Присутствие запроса «2026 женская одежда» фиксирует интерес аудитории к актуальным коллекциям и трендам.

Проведенный анализ позволяет заключить, что российский fashion-рынок вступает в фазу «новой реальности», характеризующейся прагматизацией потребления и перераспределением трафика в пользу мультиканальных платформ. Успешная адаптация экономических субъектов к данным условиям требует пересмотра бизнес-моделей в сторону гибридизации (интеграции офлайн- и онлайн-каналов, включая маркетплейсы), а также инвестиций в развитие экспертного сервиса и персонализации. Офлайн-пространство должно трансформироваться из пункта выдачи товара в центр создания эмоциональной привязанности и лояльности, что является критически важным для сохранения конкурентоспособности.

Список литературы:

1. Мода в России как бизнес. Обзор РБК 2025. [сайт]. URL: https://goo.su/2I4NfcV (дата обращения: 22.02.2026).

2. Шопинг в России: 86% россиян предпочитают Ozon и Wildberries [Электронный ресурс] // Retail Life : интернет-журнал. – 2025. – 8 сентября. – URL: https://retail-life.ru/shoping-v-rossii-86-rossijan-predpochitajut-ozon-i-wildberries/ (дата обращения: 07.03.2026).