Статья:

ФИНАНСОВАЯ СОСТАВЛЯЮЩАЯ ЭКОНОМИЧЕСКОЙ БЕЗОПАСНОСТИ ПРЕДПРИЯТИЯ: ТЕОРЕТИЧЕСКИЕ ОСНОВЫ АНАЛИЗА И КОНТРОЛЯ

Конференция: CCCXLI Студенческая международная научно-практическая конференция «Молодежный научный форум»

Секция: Экономика

Выходные данные

Викулова А.А. ФИНАНСОВАЯ СОСТАВЛЯЮЩАЯ ЭКОНОМИЧЕСКОЙ БЕЗОПАСНОСТИ ПРЕДПРИЯТИЯ: ТЕОРЕТИЧЕСКИЕ ОСНОВЫ АНАЛИЗА И КОНТРОЛЯ // Молодежный научный форум: электр. сб. ст. по мат. CCCXLI междунар. студ. науч.-практ. конф. № 15(341). URL: https://nauchforum.ru/archive/MNF_interdisciplinarity/15(341).pdf (дата обращения: 01.08.2026)

Лауреаты определены. Конференция завершена

Эта статья набрала 0 голосов

Мне нравится0

Дипломы

лауреатов

лауреатов

Сертификаты

участников

участников

Дипломы

лауреатов

лауреатов

Сертификаты

участников

участников

CCCXLI Студенческая международная научно-практическая конференция «Молодежный научный форум»

ФИНАНСОВАЯ СОСТАВЛЯЮЩАЯ ЭКОНОМИЧЕСКОЙ БЕЗОПАСНОСТИ ПРЕДПРИЯТИЯ: ТЕОРЕТИЧЕСКИЕ ОСНОВЫ АНАЛИЗА И КОНТРОЛЯ

Викулова Анастасия Александровна

студент АОЧУ ВО Московский финансово-юридический университет (МФЮА), РФ, г. Москва

Зазыкина Любовь Александровна

научный руководитель, канд. экон. наук, доц., АОЧУ ВО Московский финансово-юридический университет (МФЮА), ФНЦ «ВНИТИП», РФ, г. Москва

Аннотация. В статье рассматриваются теоретические и методические аспекты финансовой составляющей экономической безопасности предприятия. Раскрывается сущность, функции и система показателей оценки финансовой безопасности. Особое внимание уделяется методам анализа, организации мониторинга и контроля. Представлена авторская структурная схема системы мониторинга, отражающая последовательность этапов и обратные связи. Обосновывается необходимость комплексного подхода, сочетающего количественные и качественные методы. Статья предназначена для специалистов в области экономической безопасности, финансовых менеджеров и исследователей.

Ключевые слова: финансовая безопасность предприятия, экономическая безопасность, мониторинг, система показателей, методы оценки, финансовые риски, контроль.

Введение

В современных условиях хозяйствования предприятия функционируют в обстановке высокой неопределённости и динамичности внешней среды. Изменчивость финансовых рынков, ужесточение конкурентной борьбы, нестабильность нормативно-правового регулирования создают множество угроз для устойчивого развития организаций. Обеспечение экономической безопасности становится приоритетной задачей менеджмента, а её финансовая составляющая выступает ключевым элементом всей системы защиты хозяйствующего субъекта. Финансовая безопасность предприятия определяет способность организации противостоять внешним и внутренним угрозам, сохранять платёжеспособность, ликвидность и финансовую независимость. Несмотря на значительное количество публикаций по данной проблематике, остаются дискуссионными вопросы выбора интегральных показателей оценки, организации непрерывного мониторинга и внедрения риск-ориентированного подхода. Целью данной статьи является систематизация теоретических основ анализа и контроля финансовой безопасности предприятия, а также разработка наглядной схемы мониторинга, пригодной для практического применения.

Методы исследования

Теоретико-методологической базой работы послужили фундаментальные труды отечественных учёных в области экономической безопасности а также нормативные правовые акты Российской Федерации, включая Федеральный закон «О безопасности» и Стратегию экономической безопасности РФ на период до 2030 года 1, с.30.

В процессе исследования использованы общенаучные методы: анализ и синтез (для выделения сущностных характеристик финансовой безопасности), системный подход (при рассмотрении взаимосвязей между элементами системы мониторинга), метод классификации (для группировки показателей оценки), а также сравнительный анализ и абстрактно-логическое моделирование. Для разработки авторской схемы мониторинга применялись элементы структурно-функционального моделирования. Информационную базу составили научные статьи, монографии и методические рекомендации по управлению финансовыми рисками и оценке финансового состояния предприятий. 3, с.67

Результаты и обсуждения

Финансовая безопасность предприятия представляет собой комплексное состояние защищённости финансовых интересов хозяйствующего субъекта, обеспечивающее его устойчивое функционирование и развитие. Данное понятие включает несколько ключевых аспектов. Во-первых, это эффективное использование финансовых ресурсов, что предполагает оптимизацию структуры капитала и рациональное распределение денежных потоков. Во-вторых, поддержание высокого уровня платёжеспособности через управление ликвидностью и своевременное исполнение обязательств. В-третьих, обеспечение финансовой устойчивости посредством сбалансированной структуры активов и пассивов. В-четвёртых, противодействие внутренним и внешним угрозам путём создания системы превентивных мер и механизмов реагирования.

Функции финансовой безопасности реализуются через защитную (предотвращение финансовых потерь и минимизация рисков), регулятивную (контроль за движением финансовых ресурсов и соблюдение нормативов), предупредительную (своевременное выявление потенциальных угроз и их источников) и восстановительную (механизмы компенсации негативных последствий). Все эти функции тесно взаимосвязаны и требуют системной реализации 4, с.78.

Оценка финансовой безопасности базируется на системе показателей, которые традиционно делятся на несколько групп.

Первая группа – показатели ликвидности и платёжеспособности, отражающие способность предприятия выполнять краткосрочные обязательства (коэффициенты текущей, быстрой и абсолютной ликвидности).

Вторая группа – коэффициенты финансовой устойчивости, характеризующие независимость от внешних источников финансирования (автономия, финансовый леверидж, обеспеченность собственными оборотными средствами).

Третья группа – индикаторы рентабельности, демонстрирующие эффективность использования ресурсов (рентабельность активов, собственного капитала, продаж).

Четвёртая группа – показатели деловой активности, оценивающие управление активами через оборачиваемость.

Пятая группа – параметры финансовой независимости, определяющие степень автономии предприятия.

Среди методов оценки выделяются коэффициентный анализ (расчёт и интерпретация финансовых показателей), интегральные методики (комплексная оценка финансового состояния), экспертные оценки (учёт качественных характеристик управления), сценарное моделирование для прогнозирования возможных угроз, SWOT-анализ для выявления сильных и слабых сторон, а также балльные системы оценки уровня финансовой безопасности [8, ст. 67]. Выбор конкретного метода зависит от целей анализа, доступности информации и отраслевых особенностей предприятия.

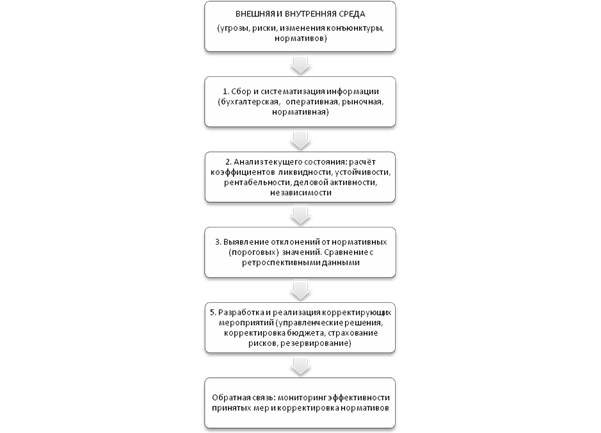

Система мониторинга финансовой безопасности включает последовательные этапы: сбор и систематизация информации о финансово-хозяйственной деятельности, анализ текущего состояния с использованием установленных показателей, выявление отклонений от нормативных значений, прогнозирование возможных угроз и их последствий, а также разработку и реализацию корректирующих мероприятий. Контроль финансовой безопасности осуществляется через систему внутреннего аудита (проверка достоверности информации), финансовый контроль за целевым использованием ресурсов, бюджетирование как инструмент планирования и контроля, мониторинг ключевых показателей в режиме реального времени и систему раннего предупреждения рисков. Для наглядного представления взаимосвязи этапов и контуров управления предлагается следующая схема (рисунок 1).

Рисунок 1. Структурная схема системы мониторинга финансовой безопасности предприятия

Примечание к рисунку 1 - схема отражает циклический характер мониторинга, где каждый этап связан с предыдущим и последующим, а внешняя среда постоянно воздействует на все контуры управления.

В современных условиях особое значение приобретают цифровизация процессов контроля и мониторинга с использованием современных информационных технологий, внедрение систем предиктивной аналитики для прогнозирования угроз, развитие риск-ориентированного подхода в управлении, интеграция международных стандартов управления рисками (например, COSO ERM, ISO 31000), а также создание комплексных систем управления финансовой безопасностью, объединяющих бухгалтерский, налоговый и операционный контроль 5,с.68.

Организационная структура управления финансовой безопасностью включает руководящий орган, определяющий стратегию и политику в данной области; исполнительные подразделения, реализующие конкретные мероприятия; контролирующие службы, обеспечивающие соблюдение установленных требований; и специализированные подразделения по управлению рисками. Механизмы реализации системы охватывают нормативно-правовое обеспечение, информационное обеспечение (доступность и достоверность данных), кадровое обеспечение (компетентность специалистов) и технологическое обеспечение (современные инструменты управления) 6,с.86.

Заключение

Теоретический анализ финансовой составляющей экономической безопасности предприятия позволяет сформировать комплексную систему оценки и контроля, направленную на обеспечение устойчивого развития организации 7,с.54.

В ходе исследования уточнено понятие финансовой безопасности, систематизированы группы показателей и методы оценки, предложена структурная схема мониторинга, отражающая циклический характер управления. Эффективное управление финансовой безопасностью требует системного подхода, сочетающего количественные и качественные методы анализа, а также постоянного мониторинга ключевых показателей с учётом отраслевой специфики и текущих угроз. Дальнейшие исследования могут быть направлены на разработку интегрального индекса финансовой безопасности и его апробацию на данных российских предприятий.

Список литературы:

1. Указ Президента РФ от 13.05.2017 N 208 "О Стратегии экономической безопасности Российской Федерации на период до 2030 года" //URL: http://www.consultant.ru/document/cons_doc_LAW_216629/.

2. Сенчагов В.К. Экономическая безопасность России: теория и практика. — М.: ИНФРА-М, 2023.

3. Бухвальд Е.М. Экономическая безопасность хозяйственных систем: теоретико-методологические аспекты. — СПб.: Питер, 2024.

4. Глазьев С.Ю. Рывок в будущее. Россия в новых технологическом и мирохозяйственном укладах. — М.: Книжный мир, 2025.

5. Городецкий А.Е. Управление экономической безопасностью предприятия. — М.: ЮНИТИ-ДАНА, 2024.

6. Глущенко, А.В. Цифровая экономика / А. В. Глущенко, Е. П. Кучерова, С. В. Бабенко // Региональная экономика : теория и практика. — Москва, 2025 — N 7. — С.109-117.

7. Гусев, М.С. Эволюция стратегического целеполагания в 2008-2023 гг. и требования к макроэкономической политике в текущих условиях функционирования российской экономики / М. С. Гусев, А. Н. Клепач, А. А. Широв // Проблемы прогнозирования. — Москва, 2024 — N 5. — С.20-33.