Статья:

РАЗВИТИЕ УЧЕТНО-КОНТРОЛЬНОГО ОБЕСПЕЧЕНИЯ ФИНАНСОВОГО КОНТРОЛЛИНГА В ВУЗЕ

Конференция: CCCXLVI Студенческая международная научно-практическая конференция «Молодежный научный форум»

Секция: Экономика

Выходные данные

Бурессас М.Ю. РАЗВИТИЕ УЧЕТНО-КОНТРОЛЬНОГО ОБЕСПЕЧЕНИЯ ФИНАНСОВОГО КОНТРОЛЛИНГА В ВУЗЕ // Молодежный научный форум: электр. сб. ст. по мат. CCCXLVI междунар. студ. науч.-практ. конф. № 20(346). URL: https://nauchforum.ru/archive/MNF_interdisciplinarity/20(346).pdf (дата обращения: 02.08.2026)

Лауреаты определены. Конференция завершена

Эта статья набрала 0 голосов

Мне нравится0

Дипломы

лауреатов

лауреатов

Сертификаты

участников

участников

Дипломы

лауреатов

лауреатов

Сертификаты

участников

участников

CCCXLVI Студенческая международная научно-практическая конференция «Молодежный научный форум»

РАЗВИТИЕ УЧЕТНО-КОНТРОЛЬНОГО ОБЕСПЕЧЕНИЯ ФИНАНСОВОГО КОНТРОЛЛИНГА В ВУЗЕ

Бурессас Маргарита Юрьевна

студент 2 курса магистратуры, Финансовый университет при Правительстве Российской Федерации, РФ, г. Москва

DEVELOPMENT OF ACCOUNTING AND CONTROL SUPPORT FOR FINANCIAL CONTROLLING AT THE UNIVERSITY

Buressas Margarita Yurievna

2nd year graduate student, Financial University under the Government of the Russian Federation, Russia, Moscow

Аннотация. Современное состояние отечественной экономики определяет необходимость совершенствования финансового контроллинга за финансированием деятельность вузов, в том числе за счет средств бюджета с использованием программно-целевого метода. В статье на основе исследования развития учетно-контрольного обеспечения предлагаются направления совершенствования финансового контроллинга в ВУЗах Российской Федерации с целью достижения высокого качества финансового менеджмента благодаря применению показателей и индикаторов деятельности учреждения.

Abstract. The current state of the domestic economy determines the need to improve financial control over the financing of university activities, including at the expense of the budget using the program-targeted method. Based on a study of the development of accounting and control support, the article suggests ways to improve financial controlling in higher education institutions of the Russian Federation in order to achieve high-quality financial management through the use of indicators and performance indicators.

Ключевые слова: учетно-контрольное обеспечение, контроллинг, финансовая деятельность, бухгалтерский учет, развитие, ВУЗ, индикаторы, финансовый менеджмент.

Keywords: accounting and control support, controlling, financial activity, accounting, development, university, indicators, financial management.

Образовательные услуги в настоящее время обладают высокой социальной значимостью как для государства, так и для населения Российской Федерации. Университеты, оказывающие образовательные услуги, в условиях высокой конкуренции должны обеспечивать эффективное управление и функционирование организации с целью повышения своей конкурентоспособности. Достижение данной цели возможно благодаря применению различных методов и инструментов финансового контроллинга.

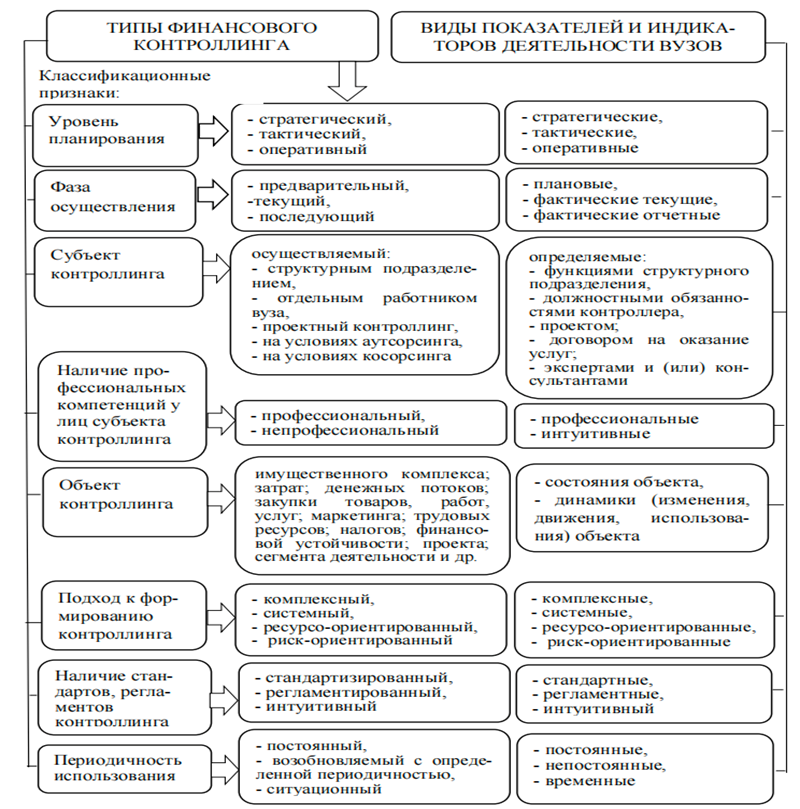

В настоящее время в Российской Федерации в ВУЗах наблюдается расширение спектра программ и проектов, которые предусматривают разработку отдельных бюджетов на их финансирование, что создает необходимость внедрения в университеты финансового контроллинга. Его успешное функционирование и становление во многом зависит от разработанной системы сбалансированных показателей и индикаторов экономической деятельности учреждения, которые позволяют достигать запланированного уровня эффективности контроллинга. В настоящее время в научных трудах отсутствуют показатели и индикаторы финансового контроллинга в ВУЗах, поэтому по мнению автора было бы логично классифицировать их в зависимости от типов финансового контроллинга (рис.1). Данная классификация помогает точно определить не только степень существенности уже применяемых показателей, но и планируемых.

Рассмотрев научные отечественные работы экономистов, например, И.П. Самойловой и А.В. Воробьева, которые выражали свое мнение о составе показателей, необходимых при осуществлении финансового контроллинга, они говорили о необходимости формирования показателей планово-отчетной документации, т.к. в таком случае контроллинг приобретает значение системы финансового планирования и контроля [1].

Иная позиция рассматривалась Л.И. Гусевой, которая делила показатели финансового контроллинга на оперативные и стратегические. Оперативные показатели включали в себя количественные показатели доходов от основного вида деятельности, расходов и иных затрат на осуществление возложенных на организацию функций. Стратегические показатели в свою очередь включали в себя качественные показатели, такие как контрольные и прогнозные показатели финансового результата, денежных потоков, годовые темпы роста показателей, экономические коэффициенты, а также различные риски и возможности организации. Также автор научных работ отмечает необходимость применения системы сбалансированных показателей как для образовательного учреждения, так и для его центров ответственности [2].

В свою очередь, И.А. Верпаева предлагает разделить показатели финансового контроллинга на две группы: по признакам глубины обработки и по результативности бюджетных расходов высшего учебного заведения, что по мнению автора, не отражает реальную финансовую ситуацию организации и данные показатели необходимо также дополнить финансовыми показателями, которые будут отражать доходность организации.

Орлова О.Е. в своих работах отмечает важность применения коэффициента платной деятельности особенно в бюджетном учреждении, Данный коэффициент представляет собой отношение планируемого объема доходов от платной деятельности к общей сумме субсидий из бюджета [3].

На основании проанализированной информации из научных публикаций и выделенной классификации на рис.1 стоит определить учетные показатели и индикаторы, которые могут использоваться в высших учебных заведениях в зависимости от применения видов финансового контроллинга. В основе данных показателей стоят стратегические показатели развития университета, характеризующие образовательную деятельность, научно-исследовательскую и инновационную деятельность, кадровое обеспечение, инфраструктуру и финансовое обеспечение, а также партнерство и взаимодействие с обществом. Информационную базу данных показателей составляет бухгалтерская (финансовая) отчетность вуза, а также его эндаумента (фонда целевого капитала). На основании данной отчетности можно внедрить в систему контроллинга следующие стратегические показатели (табл. 1). Более детализированная система показателей составляется на основе Стратегии и программы развития конкретного ВУЗа и зависит от векторов стратегического развития, его проектов при условии выполнения показателей качества финансового менеджмента.

Рисунок 1. Показатели и индикаторы финансового контроллинга в деятельности ВУЗов

Также для наиболее объективного отражения показателей, стоит оценивать не только их абсолютные значения, но и относительные (темп роста, %) или, например, доля внебюджетных источников в средствах гранта (%), отношение фактических доходов от приносящей доход деятельности к общему объему запланированных доходов (%), доля необоснованных остатков субсидии на государственное задание в общем объеме субсидии на ГЗ (%) и т.д.

Таблица 1.

Стратегические показатели для реализации целей финансового контроллинга

|

Направление деятельности |

Показатели |

|

Образовательная деятельность |

1. Общий объем доходов от образовательной деятельности, млн.руб. 2. Объем доходов от ДПП (дополнительных профессиональных программ) и основных программ профессионального обучения в расчете на одного научно-педагогического работника, тыс.руб. |

|

НИОКР |

1. Объем доходов от НИКОР на одного научно-педагогического работника, тыс.руб. 2. Общий объем НИКОР за отчетный год, млн.руб. 3. |

|

Кадровое обеспечение |

1. Средняя заработная плата профессорско-преподавательского состава (научных работников) по отношению к средней заработной плате в регионе, %. |

|

Партнерство и взаимодействие с обществом |

1. Эндаумент на конец года, млн.руб. 2. Доходы от НИОКР в расчете на одного научно-педагогического работника, тыс.руб. |

Выделенные в таблице показатели, позволяют в процессе планирования соблюдать заданные соотношения направленности ВУЗа, а также темпы его развития. В особенности данные показатели иногда включаются в проект по реализации программы Приоритет-2030, а некоторые учреждения высшего образования берут за основу данные показатели, чтобы стать участником программы Приоритет-2030 и получать от учредителей гранты, например, на укрепление кадрового и научно-технического потенциала высшего учебного заведения.

Таким образом, в статье разработана система показателей и индикаторов деятельности ВУЗов на основе видов финансового контроллинга, а также представлены примерные стратегические показатели для реализации целей экономической деятельности ВУЗов, которые могут служить основой для формирования системы сбалансированных показателей, которая будет соответствовать особенностям финансового контроллинга, применяемого в организациях высшего образования. Правильно разработанная система контроллинга в учреждении высшего образования помогает формировать, планировать и использовать денежные средства эффективно.

Список литературы:

1. Контроллинг в бизнесе. Методологические и практические основы построения контроллинга в организациях / А.М. Карминский, Н.И. Оленев, А.Г. Примак, С.Г. Фалько. – 2-е изд. – Москва: Финансы и статистика, 2002. – 256 с.

2. Воробьев А.В. Генезис концепции финансового контроллинга в системе управления предприятием / А.В. Воробьев, В.И. Олюнин, И.П. Самойлова // Управление экономическими системами: электронный научный журнал. – 2014. – № 2 (62). – С. 1-18

3. Орлова О.Е. Финансовый менеджмент бюджетных учреждений в 2020 году / О.Е. Орлова // Руководитель бюджетной организации. – 2020. – № 1. – С. 37-42.

4. Парамонова Л.А. Ценностно-ориентированная система внутреннего контроля в стратегическом управлении экономическим субъектом / Л.А. Парамонова // Инновационное развитие экономики. – 2016. – № 1 (31). – С. 206-212.

5. Полозова Н.А. Формирование учетной информации для целей эффективного функционирования учета в системе контроллинга / Н.А. Полозова // Бухгалтерский учет, анализ и аудит: современное состояние и перспективы развития : Материалы VIII Международной научно-практической конференции ; [отв. за выпуск Н.С. Нечеухина, Т.И. Буянова]. – 2017. – С. 69-72.

6. Супрунова Е.А. Контроллинг и управленческий учет: расстановка приоритетов / Е.А. Супрунова // Международный бухгалтерский учет. – 2015. – № 38. – С. 24-38.