Статья:

Быстрый рост продаж, опасность для финансового состояния организации

Конференция: L Студенческая международная научно-практическая конференция «Молодежный научный форум»

Секция: Экономика

Выходные данные

Саяпина И.О. Быстрый рост продаж, опасность для финансового состояния организации // Молодежный научный форум: электр. сб. ст. по мат. L междунар. студ. науч.-практ. конф. № 20(50). URL: https://nauchforum.ru/archive/MNF_interdisciplinarity/20(50).pdf (дата обращения: 28.07.2026)

Лауреаты определены. Конференция завершена

Эта статья набрала 0 голосов

Мне нравится0

Дипломы

лауреатов

лауреатов

Сертификаты

участников

участников

Дипломы

лауреатов

лауреатов

Сертификаты

участников

участников

L Студенческая международная научно-практическая конференция «Молодежный научный форум»

Быстрый рост продаж, опасность для финансового состояния организации

Саяпина Ирина Олеговна

магистрант Российский университет кооперации, РФ, г. Мытищи

Адамов Насрулла Абдурахманович

THE RAPID GROWTH OF SALES: THE DANGER FOR THE FINANCIAL CONDITION OF THE COMPANY

Irina Sayapina

undergraduate Russian university of cooperation, Russia, Mytishi

Nasrulla Adamov

doctor of Economics, Professor, Russian university of cooperation, Russia, Mytishi

Аннотация. Вопреки устойчивому мнению, увеличение объема продаж далеко не всегда полезно для бизнеса. Поэтому финансовому руководителю нужно весьма тщательно рассчитать величину ресурсов, дополнительно привлекаемых под наращивание оборотных активов, провести анализ изменений структуры баланса, показателей ликвидности и финансовой устойчивости. В данной статье рассматривается оценка финансового состояния предприятия как способ устранения возможных негативных последствий увеличения продаж.

Abstract. Contrary to popular belief, increasing sales is not always good for business. Therefore, the financial Manager needs to calculate very carefully the amount of resources that are additionally attracted for the increase in current assets, analyze changes in the balance sheet structure, liquidity indicators and financial stability. This article discusses the assessment of the financial condition of the enterprise as a way to eliminate the possible negative consequences of increased sales.

Ключевые слова: Финансовые коэффициенты, оборотные активы, риски неплатежей, последствия увеличения продаж, стоимость увеличения продаж, источник финансирования, анализ финансового состояния, прогнозный аналитический баланс, отчет о финансовых результатах.

Keywords: Financial ratios, current assets, risks of non-payment, consequences of sales increase, cost of sales increase, source of financing, analysis of financial condition, forecast analytical balance, report on financial results.

Предположим, у компании есть возможность ускорить темп роста продаж. Чтобы обеспечить бесперебойную и своевременную отгрузку товара покупателям, руководство предприятия должно будет инвестировать дополнительные средства в складские запасы готовой продукции и материалов для производства. Для привлечения новых покупателей понадобится увеличивать количество товара, отгружаемого с отсрочкой платежа. Значит, будет расти дебиторская задолженность. Кроме того, на определенном этапе придется наращивать производственные мощности, расширять складское хозяйство, вкладывать средства в персонал и развитие инфраструктуры. Понятно, что все это потребует денег, поэтому руководство компании должно не только ориентироваться на спрос, но и оценить собственные силы, точнее, все четко просчитать.

Прежде чем воплощать в жизнь планы по увеличению продаж, компании следует определить источники финансирования затрат на сырье, доставку, хранение готовой продукции, оценить потенциал производственных мощностей. Поинтересоваться, может ли банк выделить деньги на расширение бизнеса. Готовиться к тому, что покупатели всеми силами будут стараться выторговать для себя более выгодные условия, увеличить периоды отсрочки платежей и кредитные лимиты.

Если активно осваиваются новые рынки, то есть предстоит работать с новыми партнерами, вырастут риски неплатежей, невозвратов. К тому же затраты при освоении новых рынков примерно в два раза выше, чем на традиционных: понадобятся интенсивная реклама и промоакции.

Неизбежно вырастут затраты на персонал. При росте масштабов торгового бизнеса компании следует позаботиться об организации собственного «конвейера» по формированию и отбору кадров. На наш взгляд, бесполезно надеяться на HR-агентства, их профиль.

Чтобы разобраться с возможными последствиями увеличения продаж, воспользуемся упрощенной моделью хозяйственного общества. Абстрагируемся от вопросов налогообложения и начисления амортизации, не станем учитывать дополнительные инвестиции во внеоборотные активы. Долю переменных затрат оставим неизменной – 90%. Норматив остатка товарного запаса на складе примем равным 20% от объема реализации, процентную ставку по кредитам – 18% годовых. Исходный баланс условной компании приведен в таблице 1, отчет о финансовых результатах – в таблице 2.

Таблица 1.

Аналитический баланс, тыс. руб.

|

АКТИВ |

Сумма |

ПАССИВ |

Сумма |

|

Внеоборотные активы |

500 |

Капитал и резервы |

2600 |

|

Оборотные активы |

5300 |

Уставный капитал |

2500 |

|

Товарный запас и материалы |

1200 |

Нераспределенная прибыль |

100 |

|

Дебиторская задолженность |

4000 |

Краткосрочные обязательства |

3200 |

|

Прочие оборотные активы |

100 |

Кредиты и займы |

0 |

|

|

|

Кредиторская задолженность |

3000 |

|

|

|

Прочие краткосрочные обязательства |

200 |

|

Баланс |

5800 |

Баланс |

5800 |

Предположим, что стратегией развития бизнеса предусмотрен рост продаж на 50% в каждом из будущих периодов. Пропорционально росту продаж увеличится и базовый объем оборотных активов (дебиторской задолженности и товарных запасов). Кредиторская задолженность также будет расти, однако дополнительное финансирование оборотных активов пойдет и за счет полученной прибыли. В случае ее недостаточности потребуются инвестиции со стороны собственников бизнеса либо заемные средства.

Таблица 2.

Отчет о финансовых результатах, тыс. руб.

|

Наименование показателя |

Сумма |

|

Выручка от продажи товаров |

6000 |

|

Переменные затраты |

5400 |

|

Маржинальная прибыль |

600 |

|

Постоянные затраты |

500 |

|

Прибыль от реализации |

100 |

|

Проценты за кредит |

0 |

|

Чистая прибыль |

100 |

Оценить, во сколько обойдется компании заданная динамика роста продаж, за какое время реально добиться поставленной цели можно с помощью прогнозного бюджета. Точность прогноза повышается, если бюджет детализировать.

Составим прогнозные формы баланса (см. табл. 3) и отчета о финансовых результатах (табл. 4) с учетом названного выше темпа прироста продаж.

Таблица 3.

Прогнозный аналитический баланс, тыс. руб.

|

Наименование показателя |

Отчетный период |

|||||

|

АКТИВ |

1 |

2 |

3 |

4 |

5 |

6 |

|

Внеоборотные активы |

500 |

500 |

500 |

500 |

500 |

500 |

|

Оборотные активы |

5300 |

7900 |

11 800 |

17 650 |

26 425 |

39 588 |

|

Товарные запасы и материалы |

1200 |

1800 |

2700 |

4050 |

6075 |

9113 |

|

Дебиторская задолженность |

4000 |

6000 |

9000 |

13 500 |

20 250 |

30 375 |

|

Прочие оборотные активы |

100 |

100 |

100 |

100 |

100 |

100 |

|

Баланс |

5800 |

8400 |

12 300 |

18 150 |

26 925 |

40 088 |

|

ПАССИВ |

|

|

|

|

|

|

|

Капитал и резервы |

2600 |

2846 |

3333 |

4207 |

5693 |

8134 |

|

Уставный капитал |

2500 |

2500 |

2500 |

2500 |

2500 |

2500 |

|

Нераспределенная прибыль |

100 |

346 |

833 |

1707 |

3193 |

5634 |

|

Краткосрочные обязательства |

3200 |

5554 |

8967 |

13 943 |

21 232 |

31 954 |

|

Кредиты и займы |

- |

854 |

2017 |

3618 |

5845 |

8974 |

|

Кредиторская задолженность |

3000 |

4500 |

6750 |

10 125 |

15 187 |

22 780 |

|

Прочие краткосрочные пассивы |

200 |

200 |

200 |

200 |

200 |

200 |

|

Баланс |

5800 |

8400 |

12 300 |

18 150 |

26 925 |

40 088 |

В нашей модели увеличение количества проданных товаров в 1,5 раза повлечет за собой увеличение выручки на 3 млн руб. и оборотных активов на 2,6 млн руб. (табл. 3 и 4). Таким образом, доля инвестиций в оборотные средства составляет 86,7% от увеличения выручки. Этот показатель для нас важен, поскольку позволяет понять, что для увеличения продаж, например, на 100 млн руб. мы должны изыскать источник финансирования увеличения оборотных активов на 86,7 млн руб.

Таблица 4.

Прогнозный отчет о финансовых результатах, тыс. руб.

|

Наименование показателя |

Отчетный период |

|||||

|

1 |

2 |

3 |

4 |

5 |

6 |

|

|

Выручка от продажи товаров |

6000 |

9000 |

13500 |

20250 |

30375 |

45563 |

|

Переменные затраты |

5400 |

8100 |

12150 |

18225 |

27338 |

41006 |

|

Маржинальная прибыль |

600 |

900 |

1350 |

2025 |

3037 |

4557 |

|

Постоянные затраты |

500 |

500 |

500 |

500 |

500 |

500 |

|

Прибыль от реализации |

100 |

400 |

850 |

1525 |

2537 |

4057 |

|

Проценты за кредит |

0 |

154 |

363 |

651 |

1052 |

1615 |

|

Чистая прибыль |

100 |

246 |

487 |

874 |

1485 |

2442 |

Что характерно, если условия отгрузки продукции, в частности сроки отсрочки платежа для покупателей, не меняются, то данный показатель имеет постоянное значение. Поэтому с его помощью можно планировать потребность в оборотных активах. Так, если намечен рост реализации продукции в два раза (6 млн руб.), то дополнительных оборотных средств потребуется 5,2 млн руб. (6 × 86,7%) Безусловно, в арсенале финансистов имеются более точные инструменты прогнозирования. Однако для своевременного принятия управленческих решений данный метод вполне подходит.

Из прогнозной отчетности видно, что при заданной динамике продаж, несмотря на рост прибыли, возникает дефицит финансирования. Например, во втором периоде оборотные активы увеличились на 2600 тыс. руб. (7900 - 5300), а собственный капитал и кредиторская задолженность в сумме – только на 1746 тыс. руб. [(2846 - 2600) + (4500 - 3000)]. Собственных средств явно не хватает, на недостающую сумму финансирования – 854 тыс. руб. (2600 - 1746) – компания кредитуется в банке.

Важно отметить, что потребность в заемных средствах постоянно возрастает, а значительная часть нераспределенной прибыли, в среднем до 40%, «съедается» платежами за кредиты. Эти 40%, выраженные в абсолютной величине, то есть 1615 тыс. руб. (см. строку «Проценты по кредитам» в табл. 4), и отражают стоимость увеличения продаж.

Чтобы оценить изменение структуры баланса компании и понять, как меняется ее финансовое состояние, проведем коэффициентный анализ (табл. 5).

Таблица 5.

Финансовые коэффициенты

|

Наименование коэффициента |

Отчетный период |

|||||

|

1 |

2 |

3 |

4 |

5 |

6 |

|

|

Коэффициент покрытия процентов по кредитам, % |

- |

38,5 |

42,7 |

42,7 |

41, 4 |

39,8 |

|

Рентабельность собственного капитала, % |

3,8 |

8,6 |

14,6 |

20,1 |

26 |

30 |

|

Коэффициент автономии |

0,45 |

0,34 |

0,27 |

0,23 |

0,21 |

0,20 |

|

Коэффициент отношения заемных и собственных средств |

1,23 |

1,95 |

2,69 |

3,31 |

3,73 |

3,93 |

|

Коэффициент обеспеченности собственными оборотными средствами |

0,40 |

0,30 |

0,24 |

0,21 |

0,20 |

0,19 |

|

Коэффициент текущей ликвидности |

1,66 |

1,42 |

1,32 |

1,27 |

1,24 |

1,24 |

Как и следовало ожидать, коэффициент покрытия процентов по кредитам вырос в среднем до 40%. Рентабельность собственного капитала также существенно увеличилась (с 3,8 до 30%). Однако финансовая устойчивость компании пошатнулась. Значение коэффициента автономии снизилось с 0,45 до 0,20 (рекомендуемая величина – не менее 0,4). При этом существенно выросла доля заемных средств: соответствующий коэффициент возрос до 3,93 при рекомендуемой величине около 1. Этот факт наглядно свидетельствует об увеличении принимаемых рисков. В случае снижения рентабельности продаж (например, при изменении внешних условий конкурентной среды) либо спада реализации полученной прибыли может оказаться недостаточно для покрытия всех затрат и процентов по кредитам. Таким образом, платежеспособность также под угрозой, что лишний раз подтверждается снижением коэффициентов обеспеченности собственными оборотными средствами и текущей ликвидности.

При увеличении продаж необходимо жестко контролировать показатели оборачиваемости запасов и дебиторской задолженности. Чтобы свести к минимуму замедление оборачиваемости, нужно предпринять целый ряд мер:

- строить производственную программу по принципу «исключительно под заказ»;

- организовать работу с поставщиками по принципу «точно в срок», а также добиваться поставок качественных материалов, комплектующих и услуг, чтобы приемка готовой продукции проходила с первого предъявления. Хотя это не всегда просто, в условиях роста продаж у поставщиков появляются новые возможности, то есть интерес обоюдный;

- при формировании стратегии продаж предусмотреть мотивацию заказчиков за своевременно проведенную оплату отгруженной продукции.***

Для наглядности отражения изменений в структуре баланса рекомендуется подготовить отчет о движении средств (см. табл. 6).

Таблица 6.

Отчет о движении ресурсов, тыс. руб.

|

Направление ресурсов |

Сумма |

Источник |

Сумма |

|

Увеличение дебиторской задолженности |

26 375 |

Нераспределенная прибыль |

5534 |

|

Увеличение товарных запасов |

7913 |

Увеличение кредиторской задолженности |

19 780 |

|

|

|

Рост объемов кредитов и займов |

8973 |

|

Итого: |

34 288 |

Итого: |

34 288 |

Ознакомившись с ним, можно сразу составить представление о том, за счет каких источников происходило финансирование статей оборотного капитала. Так, к завершению 6-го отчетного периода на 26 375 тыс. руб. возросла дебиторская задолженность и на 7913 тыс. руб. – товарные запасы. Их рост финансировался за счет полученной прибыли в размере 5534 тыс. руб., увеличения кредиторской задолженности на 19 781 тыс. руб., кредитов и займов на сумму 8973 тыс. руб.

Рассмотрим более скромный вариант увеличения продаж, например на 5% в каждом периоде. Исходные условия – те же, что и в предыдущем случае.

Составим прогнозный аналитический баланс (табл. 7) и отчет о финансовых результатах (табл. 8).

Таблица 7.

Прогнозный аналитический баланс, тыс. руб.

|

Статьи баланса |

Отчетный период |

|||||

|

АКТИВ |

1 |

2 |

3 |

4 |

5 |

6 |

|

Внеоборотные активы |

500 |

500 |

500 |

500 |

500 |

500 |

|

Оборотные активы |

5300 |

5580 |

5899 |

6259 |

6662 |

7110 |

|

Товарный запас и материалы |

1200 |

1260 |

1323 |

1389 |

1459 |

1532 |

|

Дебиторская задолженность |

4000 |

4200 |

4410 |

4631 |

4862 |

5105 |

|

Прочие оборотные активы |

100 |

120 |

166 |

239 |

341 |

473 |

|

Баланс |

5800 |

6080 |

6399 |

6759 |

7162 |

7610 |

|

ПАССИВ |

|

|

|

|

|

|

|

Капитал и резервы |

2600 |

2730 |

2892 |

3086 |

3315 |

3581 |

|

Уставный капитал |

2500 |

2500 |

2500 |

2500 |

2500 |

2500 |

|

Нераспределенная прибыль |

100 |

230 |

392 |

586 |

815 |

1081 |

|

Краткосрочные обязательства |

3200 |

3350 |

3507 |

3673 |

3847 |

4029 |

|

Кредиты и займы |

- |

- |

- |

- |

- |

- |

|

Кредиторская задолженность |

3000 |

3150 |

3307 |

3473 |

3647 |

3829 |

|

Прочие краткосрочные пассивы |

200 |

200 |

200 |

200 |

200 |

200 |

|

Баланс |

5800 |

6080 |

6399 |

6759 |

7162 |

7610 |

Таблица 8.

Прогнозный отчет о финансовых результатах, тыс. руб.

|

Наименование показателя |

Отчетный период |

|||||

|

1 |

2 |

3 |

4 |

5 |

6 |

|

|

Выручка от продажи товаров |

6000 |

6300 |

6615 |

6946 |

7293 |

7658 |

|

Маржинальная прибыль |

600 |

630 |

662 |

695 |

729 |

766 |

|

Постоянные затраты |

500 |

500 |

500 |

500 |

500 |

500 |

|

Прибыль от реализации |

100 |

130 |

162 |

195 |

229 |

266 |

|

Платежи по кредитам |

0 |

0 |

0 |

0 |

0 |

0 |

|

Чистая прибыль |

100 |

130 |

162 |

195 |

229 |

266 |

При данной динамике роста потребности в привлечении кредитных ресурсов нет, для финансирования устойчивого роста компании достаточно собственной прибыли. В связи с этим наблюдается увеличение активов не только по статьям «Дебиторская задолженность» и «Товарные запасы», но и прочих оборотных активов (например, денежных средств на счетах). Их можно использовать для финансовых вложений либо направить на выплату дивидендов.

Таблица 9.

Финансовые коэффициенты

|

Наименование коэффициента |

Отчетный период |

|||||

|

1 |

2 |

3 |

4 |

5 |

6 |

|

|

Рентабельность собственного капитала, % |

3,8 |

4,8 |

5,6 |

6,3 |

6,9 |

7,4 |

|

Коэффициент автономии |

0,45 |

0,45 |

0,45 |

0,46 |

0,46 |

0,47 |

|

Коэффициент отношения заемных и собственных средств |

1,23 |

1,23 |

1,21 |

1,19 |

1,16 |

1,13 |

|

Коэффициент обеспеченности собственными оборотными средствами |

0,40 |

0,40 |

0,41 |

0,41 |

0,42 |

0,43 |

|

Коэффициент текущей ликвидности |

1,66 |

1,67 |

1,68 |

1,70 |

1,73 |

1,76 |

Более того, коэффициентный анализ подтверждает, что все показатели постепенно улучшаются (табл. 9), но, что естественно, уровни рентабельности собственного капитала и прибыли ниже, чем в первом случае.

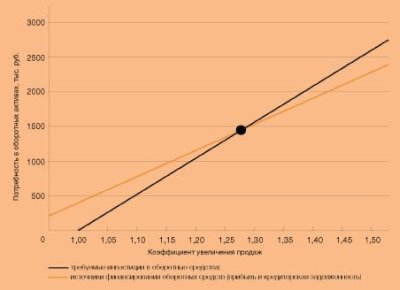

Планируя увеличить объем продаж, компания прежде должна определиться с тем, будет ли намеченный рост ей по силам. Несмотря на то что в каждой отрасли структура активов и источников их финансирования специфична, выявленные выше закономерности актуальны для любой компании. Увеличивая рентабельность, маржинальную прибыль, компания сможет профинансировать более высокую динамику роста, но неизбежен момент, когда требуемые инвестиции в оборотные активы превысят доступный объем прибыли и регулярной кредиторской задолженности (рисунок).

Рисунок 1. Финансирование инвестиций в оборотный капитал (увеличить)

По итогам проведенного анализа компания сможет выбрать стратегию ограниченного роста с небольшими рисками или стратегию агрессивного развития, приняв высокие риски и заблаговременно рассчитав потребность в дополнительном финансировании. И не забывать о том, что постоянное, на протяжении нескольких периодов, наращивание продаж с коэффициентом увеличения, превышающим критический уровень (рисунок), неизбежно приведет к ухудшению финансовой устойчивости и потенциально - к неплатежеспособности.

Список литературы:

1. Артюнов Ю.А. «Финансовый менеджмент»: Учеб.пособие. – М: КНОРУС, 2016. – 312 с.

2. Артюшин В. Чем опасен быстрый рост продаж [Текст]. //Финансовый директор, №11, ноябрь 2017. – С. 96-107.

3. Кукукина И.Г. «Управление финансами»: Учеб.пособие. – М.: Юристъ, 2016. – 501 с.