Статья:

Анализ рынка ипотечного кредитования и его роль в экономике России

Конференция: LXVIII Студенческая международная научно-практическая конференция «Молодежный научный форум»

Секция: Экономика

Выходные данные

Белозерцева В.С. Анализ рынка ипотечного кредитования и его роль в экономике России // Молодежный научный форум: электр. сб. ст. по мат. LXVIII междунар. студ. науч.-практ. конф. № 38(68). URL: https://nauchforum.ru/archive/MNF_interdisciplinarity/38(68).pdf (дата обращения: 29.07.2026)

Лауреаты определены. Конференция завершена

Эта статья набрала 0 голосов

Мне нравится0

Дипломы

лауреатов

лауреатов

Сертификаты

участников

участников

Дипломы

лауреатов

лауреатов

Сертификаты

участников

участников

LXVIII Студенческая международная научно-практическая конференция «Молодежный научный форум»

Анализ рынка ипотечного кредитования и его роль в экономике России

Белозерцева Виктория Сергеевна

студент, Шадринский финансово-экономический колледж - филиал ФГОБУ ВО Финансовый университет при Правительстве РФ, РФ, г. Шадринск

Тлейбаева Инна Владимировна

научный руководитель, магистр экономики, преподаватель спец. дисциплин, Шадринский

финансово-экономический колледж - филиал ФГОБУ ВО

Финансовый университет при Правительстве РФ,

РФ, г. Шадринск

Аннотация. В данной статье рассмотрены проблемы терминологии и законодательства в ипотечном кредитовании. Проанализированы характерные особенности рынка ипотечного кредитования в Российской Федерации. Рассматривается текущее состояние рынка ипотечного кредитования в России. Представлен обзор ключевых показателей рынка за последние несколько лет. В ходе анализа этих показателей выявлены основные тенденции и перспективы развития ипотеки в условиях сегодняшней рецессии российской экономики. Рассмотрены возможные сценарии развития ипотеки в 2020-2024 гг.

Ключевые слова: ипотека, ипотечное жилищное кредитование, рынок ипотечного кредитования, ключевая ставка.

Актуальность выбранной темы обусловлена тем, что система ипотечного кредитования занимает уникальное положение в национальной экономике. Ипотека позволяет мобилизовать значительную часть сбережений населения и средств инвесторов и направить их в важнейшие отрасли хозяйства, прежде всего, связанные с жилищным строительством.

Существует множество определений понятия «ипотека».

Ипотека (гр. hypoteke - залог, заклад) представляет собой залог недвижимости для обеспечения денежного требования кредитора (залогодержателя) к должнику (залогодателю) [1, стр. 152].

Ипотека - это кредит, полученный под залог недвижимости [2, стр.79].

Ипотека - это обременение имущественных прав собственности на объект недвижимости [3, стр.116].

Не смотря на наличие большого количества нормативно-правовых актов, единого понятия ипотеки в России не установлено, поэтому ученые вправе предлагать собственные толкования. От большого количества определений возникают проблемы терминологии.

Если кредит выдается на приобретение жилья, то целесообразно использовать термин «ипотечное (жилищное) кредитование».

Кроме того, изобилие законов пагубно влияет на понимание заемщиками своих прав и обязанностей. Некоторые законы можно объединить, так как они несут один и тот же смысл. Среди жителей России принято ругать банки страны, предоставляющие ипотечные кредиты, и сравнивать их программы с предложениями зарубежных кредиторов. Как правило, в основе негодования потребителей лежит завышенная процентная ставка, которая может достигать целых 10-12%. Действительно такие размеры переплат на фоне европейских 2-5% годовых выглядят просто чудовищными. Данный момент можно объяснить отсутствием в РФ «долгих денег» в виде облигаций. Также причиной высокого процента является небольшой возраст российского рынка и ключевая ставка Центрального Банка РФ.

Для того, чтобы дать характеристику текущему состоянию рынка ипотечного кредитования, необходимо выделить основные показатели: объем выданных ипотечных займов, темп роста просроченной задолженности и количество кредитных организаций, выдающих ипотеку.

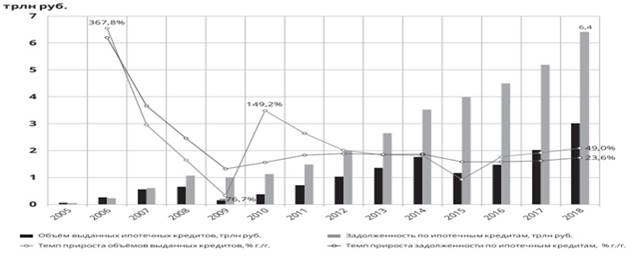

В 2018 году объём ипотечного кредитования увеличился на 49%, до 3 трлн. рублей.

Снижение банковских ставок и ожидание роста цен на недвижимость способствовали рекордному спросу на жилищные кредиты, в результате чего ипотечный портфель прибавил почти четверть объёмов 2017 года, увеличившись до 6,4 трлн. рублей. Доля просроченной задолженности по ипотеке в 2018 году находилась на минимальном уровне с 2010 года — 1,1%. Данные представлены на рисунке 1.

Рисунок 1. Объём и динамика рынка ипотечного кредитования (2005-2018 гг.)

Таким образом, прирост портфеля в 2017 году составлял 15,4%. Размер ипотечного портфеля (задолженности по ипотечным кредитам) прибавил в 2018 году 23,6%, достигнув 6,4 трлн. рублей, против 5,2 трлн. в 2017 году. За 12 месяцев 2018 года банками было выдано 1471,8 тыс. ипотечных кредитов на общую сумму 3013 млрд. рублей. Объем кредитования увеличился на 49% против 37,2% годом ранее.

Структура участников ипотечного рынка в 2019 году не изменилась. Рынок по-прежнему является высококонцентрированным — на пять игроков приходится 85% всех ипотечных выдач и 87% задолженности. Топ-5 банков по объёму выдачи ипотеки в 2019 году представлен на рисунке 2.

Рисунок 2. Топ-5 банков по объёму выдачи ипотеки в 2019 году (прогноз)

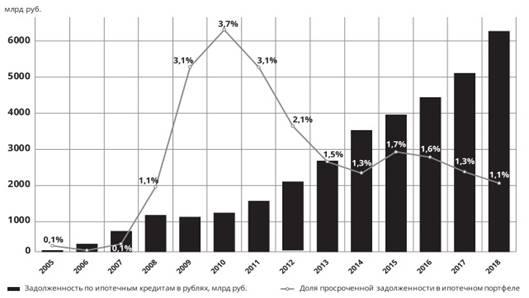

Доля просроченных платежей в общем объёме ипотечного портфеля по итогам 2018 года находилась на десятилетнем минимуме — 1,1%. Вместе с тем, в абсолютной величине объём просрочки по рублёвым кредитам стабильно увеличивается, начиная с 2013 года. За 2018 год её размер в рублях вырос на 6,7 млрд. рублей (+12,3%), до 72,9 млрд. рублей. Данные представлены на рисунке 3.

Рисунок 3. Объём задолженности по ипотечным кредитам (2005-2018 гг.)

Доля просроченной задолженности в ипотечном портфеле снижается последние три года подряд.

Рекордному росту выдачи ипотеки в 2019 году способствовало снижение ставок кредитования. Ставка в 12% является уже менее привлекательной для клиентов, а 14% – критическая для большего населения России.

По сравнению с 2017 годом средняя ставка по ипотечному кредиту снизилась на 11,3% — с 10,6% до 9,6% в 2018 г (рисунок 4), и до 9,0% в 2019 г (прогноз). Это минимальные значения за весь период существования ипотечного рынка в России.

Рисунок 4. Размер ставки по ипотечному кредиту (2005-2018 гг.)

Повышение ставок в 2020 году возможно, если Банк России вновь поднимет ключевую ставку, как это было осенью 2018 г. Такой шаг может последовать из-за роста инфляции и других факторов, способствующих увеличению денежной массы в стране.

В 2018 году правительство определилось с мерами поддержки ипотечного рынка на период до 2024 года. В рамках реализации нацпроекта «Жильё и городская среда» предусмотрено четыре федеральных проекта, одним из которых является «Ипотека». Данным проектом предусмотрено, что к 2024 году объём рынка ипотечного кредитования должен составить 17 трлн. рублей, а ежегодный объём выдачи кредитов - 6,2 трлн. рублей. Предполагалось, что ставка кредитования при этом должна опуститься ниже 8% (в 2019 году— 8,9%, 2021 — 8,5%, 2024 — 7,9%).

Составители Нацпроекта считают ипотеку лучшим решением квартирного вопроса, планируется, что к 2024-му году – всего через 6 лет – она будет доступна 50% граждан России. Однако сейчас число счастливцев, которые могут себе позволить взять кредит в банке на строительство жилья, не превышает и 20%. Ясно, что ипотека всегда будет не по карману большей части россиян из-за низкого уровня зарплат, и вряд ли эта ситуация изменится в ближайшей перспективе.

Основными целями в рамках национальных проектов стали уровень процентной ставки и количество выданных кредитов:

- ставка должна будет составить в 2020 году значения в 8,7% годовых – с дальнейшим снижением до 7,9% к 2024 году;

- количество выданных кредитов должно составить в 2020 году 1,57 миллиона договоров, а к 2024 году – 2,26 миллионов.

Но существует и такой прогноз, что в 2020 году в процессах кредитования в России будут нарастать негативные тенденции: рост просрочек и неплатежей по различным типам кредитов. Конечно, ипотечное кредитование пока стоит особняком, так как российское население дорожит недвижимостью и старается платить несмотря на финансовые трудности, поэтому по ипотеке неплатежи низкие. Однако, если правительству не удастся стабилизировать ситуацию с реальными располагаемыми денежными доходами населения, то под ударом окажется весь кредитный рынок, включая ипотеку. Ситуацию не спасет даже снижение ключевой ставки до 6%, так как Банк России намерен и дальше опускать её уровень. Неизбежно упадут объемы кредитования и по причине, указанной выше, и из-за усложнения процесса выдачи кредитов.

Список литературы:

1. Банк и банковские операции. : учебник / Лаврушин О.И., под ред. и др. — Москва : КноРус, 2019. — 268 с. — (бакалавриат). — ISBN 978-5-406-07578-4. — URL: https://book.ru/book/932878 (дата обращения: 26.11.2019). — Текст : электронный.

2. Банковская система в современной экономике. : учебное пособие / Лаврушин О.И., под ред., и др. — Москва : КноРус, 2019. — 354 с. — (бакалавриат и магистратура). — ISBN 978-5-406-07196-0. — URL: https://book.ru/book/931749 (дата обращения: 26.11.2019). — Текст : электронный.

3. Лаврушин, О.И. Банковские операции. : учебное пособие / Лаврушин О.И. — Москва : КноРус, 2019. — 379 с. — (СПО). — ISBN 978-5-406-07497-8. — URL: https://book.ru/book/932494 (дата обращения: 26.11.2019). — Текст : электронный.

4. Официальный сайт Центрального банка Российской Федерации официальный сайт. – Москва. – Обновляется в течении суток. - URL: https://cbr.ru (дата обращения: 26.11.2019). — Текст : электронный.

5. Справочно-правовая система «КонсультантПлюс»: официальный сайт. – Москва. – Обновляется в течении суток. - URL: http://www.consultant.ru (дата обращения: 26.11.2019). — Текст : электронный.