Статья:

Правовая ответственность в аудиторской деятельности

Конференция: LXXXVIII Студенческая международная научно-практическая конференция «Молодежный научный форум»

Секция: Юриспруденция

Выходные данные

Кудряшова М.С. Правовая ответственность в аудиторской деятельности // Молодежный научный форум: электр. сб. ст. по мат. LXXXVIII междунар. студ. науч.-практ. конф. № 19(88). URL: https://nauchforum.ru/archive/MNF_interdisciplinarity/19(88).pdf (дата обращения: 03.08.2026)

Лауреаты определены. Конференция завершена

Эта статья набрала 0 голосов

Мне нравится0

Дипломы

лауреатов

лауреатов

Сертификаты

участников

участников

Дипломы

лауреатов

лауреатов

Сертификаты

участников

участников

LXXXVIII Студенческая международная научно-практическая конференция «Молодежный научный форум»

Правовая ответственность в аудиторской деятельности

Кудряшова Мария Сергеевна

магистрант, Российский экономический университет имени Г. В. Плеханова, РФ, г. Москва

На современном этапе экономического развития аудиторская деятельность является важной и необходимой составляющей рыночной экономики, которая приводит к развитию и совершенствованию деятельности конкретного предприятия и предпринимательской деятельности в целом. (ссылка на статью)

Аудит – это инструмент контроля. Собственники компаний могут инициировать проверку, чтобы убедиться в правильности ведения бухгалтерского учета и начисления налогов. А есть предприятия, которые согласно закону, должны ежегодно проводить у себя аудит бухгалтерской отчетности. Под исследование попадают социально – значимые предприятия, на функционировании которых строится экономика региона.

Обязательная аудиторская проверка включает в себя оценку состояния учета, статистических регистров, текущего документооборота. Аудиторы проверяют меры безопасности, принятые компанией против корпоративного мошенничества или коррупции. Помимо оценки потенциальных рисков, аудиторы также анализируют общую толерантность к риску компании, а также усилия, предпринятые компанией для снижения рисков. Поэтому важно знать, что их деятельность соответствует законодательным нормам и стандартам.

Аудиторская деятельность как и любая деятельность в рыночной экономике России предусматривает правовую ответственность за несоблюдение законодательных норм и международных стандартов ведения аудита. Ответственность в аудиторской деятельности делится на несколько видов, см. Рисунок 1.

Рисунок 1. Виды ответственности в аудиторской деятельности

Рассмотрим каждый из них по отдельности.

В соответствии со ст. 15 ГК РФ, «лицо, право которого нарушено, может требовать полного возмещения причиненных ему убытков, если законом или договором не предусмотрено возмещение убытков в меньшем размере» [1]. «Под убытками понимаются расходы, которые лицо, чье право нарушено, произвело или должно будет произвести для восстановления нарушенного права, утрата или повреждение его имущества (реальный ущерб), а также неполученные доходы, которые это лицо получило бы при обычных условиях гражданского оборота, если бы его право не было нарушено (упущенная выгода)» [1]. В дополнение требований ст. 15 ГК РФ идет п. 1 ст. 393 ГК РФ, по которому должник обязан возместить кредитору убытки, причиненные неисполнением обязательства.

Исходя из этого, мы делаем вывод, что лицо, которое понесло убытки из-за действий аудитора, может компенсировать понесенные убытки и упущенные выгоды.

На практике же почти невозможно доказать факт наличия убытков или упущенных выгод благодаря действиям аудитора, учитывая, что проверка проводится по МСА 530 «Аудиторская выборка», который снижает ответственность аудитора в случае претензий.

Согласно действующему КоАП РФ административная ответственность аудитора не предусматривается, кроме случая, закрепленного в ст.13.14 КоАП РФ, а именно «разглашение информации, доступ к которой ограничен федеральным законом» [2].

Административный штраф за разглашение конфиденциальной информации составляет:

- От 500 руб. до 1000 руб. для работника аудиторской организации, не являющиеся аудиторами;

- От 4000 руб. до 5000 руб. для аудиторов.

В соответствии с Федеральным законом «Об аудиторской деятельности» №307-ФЗ аудитор или аудиторская организация могут быть привлечены к дисциплинарной ответственности.

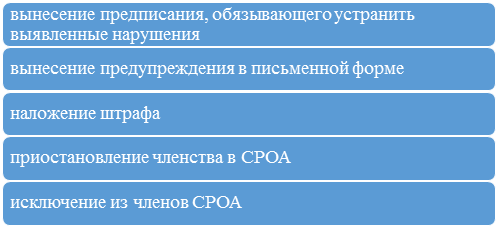

В п. 1 ст. 20 данного закона предусмотрены меры дисциплинарного воздействия, см. Рисунок 2.

Рисунок 2. Виды мер дисциплинарного воздействия для аудиторов (аудиторский организаций)

Уголовная ответственность в аудиторской деятельности предусмотрена статьями 183 и 202 Уголовного Кодекса РФ. «Незаконные разглашение или использование сведений, составляющих коммерческую, налоговую или банковскую тайну, без согласия их владельца лицом, которому она была доверена или стала известна по службе или работе, наказываются:» [3]

- штрафом в размере до 1 млн. рублей или в размере заработной платы или иного дохода осужденного за период до двух лет с лишением права занимать определенные должности или заниматься определенной деятельностью на срок до трех лет;

- либо исправительными работами на срок до двух лет;

- либо принудительными работами на срок до трех лет;

- либо лишение свободы на тот же срок.

В ст. 202 УК РФ уголовная ответственность предусматривается за «использование частным аудитором своих полномочий вопреки задачам своей деятельности и в целях извлечения выгод и преимуществ для себя или других лиц либо нанесения вреда другим лицам, если это деяние причинило существенный вред правам и законным интересам граждан или организаций либо охраняемым законом интересам общества или государства» [3].

По данной статье предусмотрены следующие виды уголовной ответственности:

- штраф от 100 000 руб. до 300 000 руб. или в размере заработной платы или иного дохода осужденного за период от одного года до двух лет;

- либо принудительными работами на срок до трех лет с лишением права занимать определенные должности или заниматься определенной деятельностью на срок до трех лет или без такового;

- либо арестом на срок до шести месяцев;

- либо лишением свободы на срок до трех лет с лишением права занимать определенные должности или заниматься определенной деятельностью на срок до трех лет.

Говоря о судебной практике по привлечению аудиторов к уголовной ответственности, мною не было найдено ни одного случая.

Так же стоит отметить, что согласно пп. 3 п. 3 ст. 17 Федерального закона «Об аудиторской деятельности» №307-ФЗ СРОА должны формировать компенсационный фонд. По состоянию на 01 января 2020 года размер компенсационного фонда составляет 66 848 тыс. рублей. По данным СРОА с момента вступления в силу Федерального закона «Об аудиторской деятельности» №307-ФЗ выплаты из данного фонда не производились, а это в свою очередь свидетельствует о том, что механизм привлечения аудиторов к ответственности отсутствует.

Таким образом, подводя итоги проведенного исследования правовой ответственности в аудиторской деятельности, можно сделать вывод о том, что ответственность в аудиторской деятельности требует внимания и доработок.

Список литературы:

1. Гражданский кодекс Российской Федерации. (первая часть) от 30 нояб. 1994 г. №51-ФЗ (ред. 02.10.2016) // Российская газета – 1994. - № 238-239.

2. Кодекс об административных правонарушениях Российской Федерации. от 30 дек. 2001 г. №195-ФЗ (ред. 24.04.2020) // Российская газета – 2001. - № 0(2868).

3. Уголовный кодекс Российской Федерации. от 13 июня 1996 г. №63-ФЗ (ред. 07.04.2020) // Собрание законодательства РФ, 17.06.1996, № 25, ст.2954.

4. Федеральный закон от 30.12.2008 г. №307-ФЗ (ред. от 26.11.2019) «Об аудиторской деятельности» (с изм. и доп., вступ. в силу с 26.11.2019).

5. Кудряшова М.С. Правовое регулирование аудиторской деятельности / научный сборник трудов: Риск-ориентированное управление в государственном и корпоративном секторе экономики города Москвы. – 2020. https://www.book.ru/book/936793 (дата обращения: 20.05.2020)

6. Султанова А.А. Ответственность аудиторов и контроль качества работы аудиторов / журнал: Экономика и бизнес: теория и практика. – 2020. https://cyberleninka.ru/article/n/otvetstvennost-auditorov-i-kontrol-kachestva-raboty-auditorov/viewer (дата обращения: 20.05.2020)