Статья:

Экономический анализ состояния и использования основных средств ООО «Аврора»

Конференция: II Студенческая международная научно-практическая конференция «Молодежный научный форум»

Секция: Экономика

Выходные данные

Мурзинова Е.И. Экономический анализ состояния и использования основных средств ООО «Аврора» // Молодежный научный форум: электр. сб. ст. по мат. II междунар. студ. науч.-практ. конф. № 1(2). URL: https://nauchforum.ru/archive/MNF_interdisciplinarity/1(2).pdf (дата обращения: 29.07.2026)

Лауреаты определены. Конференция завершена

Эта статья набрала 0 голосов

Мне нравится0

Дипломы

лауреатов

лауреатов

Сертификаты

участников

участников

Дипломы

лауреатов

лауреатов

Сертификаты

участников

участников

II Студенческая международная научно-практическая конференция «Молодежный научный форум»

Экономический анализ состояния и использования основных средств ООО «Аврора»

Мурзинова Екатерина Ивановна

студент, КФ РГАУ-МСХА им. К.А. Тимирязева, РФ, г. Калуга

Гореева Надежда Михайловна

научный руководитель, канд. экон. наук, доцент, КФ РГАУ-МСХА им. К.А. Тимирязева, РФ,г. Калуга

Основные средства являются неотъемлемой частью любого предприятия и в своей совокупности образуют производственно-техническую базу, от повышения эффективности, использования которой зависят важные показатели деятельности предприятия, такие как финансовое положение и конкурентоспособность на рынке.

Основные средства - это средства труда, которые неоднократно участвуют в производственном процессе, но при этом они сохраняют свою натурально-вещественную форму, а их стоимость частями переносится на готовую продукцию по мере изнашивания [5].

Анализ состояния и использования основных средств проводился на примере ООО «Аврора», расположенного по адресу: 249214, Калужская область, Бабынинский район, село Сабуровщино. Основными направлениями деятельности предприятия являются: выращивание зерновых, технических и прочих сельскохозяйственных культур, не включенных в другие группировки; выращивание картофеля, столовых корнеплодных и клубнеплодных культур с высоким содержанием крахмала или инулина; разведение крупного рогатого скота и т.д.

В процессе анализа необходимо оценить размеры, динамику и структуру основных средств организации. Для определения изменений, наблюдаемых в составе основных средств, необходимо проанализировать структуру основных средств.

Таблица 1.

Наличие, структура и динамика основных средств на начало года, (тыс. руб.)

|

Вид основных средств |

Годы |

Удельный вес, % |

Изменения 2015 к 2012 |

|||||||

|

2012 |

2013 |

2014 |

2015 |

2012 |

2013 |

2014 |

2015 |

Абсолютные ± |

Темп роста, % |

|

|

Здания, сооружения и передаточные устройства |

33794 |

33794 |

33840 |

33840 |

36,22 |

33,7 |

29,7 |

30,2 |

46 |

100,14 |

|

Машины и оборудование |

37297 |

43898 |

52600 |

51177 |

39,98 |

43,8 |

46,2 |

45,7 |

13880 |

137,3 |

|

Транспортные средства |

5874 |

5844 |

9196 |

9071 |

6,296 |

5,8 |

8,074 |

8,109 |

3197 |

154,43 |

|

Производственный и хозяйственный инвентарь |

92 |

92 |

- |

- |

0,099 |

0,09 |

0 |

0 |

-92 |

0 |

|

Продуктивный скот |

15827 |

16222 |

16203 |

15726 |

16,96 |

16,2 |

14,23 |

14,057 |

-101 |

99,362 |

|

Другие виды основных средств: |

181 |

214 |

1828 |

1828 |

0,19 |

0,2 |

1,605 |

1,634 |

1647 |

1009,9 |

|

земельные участки |

228 |

228 |

228 |

228 |

0,24 |

0,23 |

0,200 |

0,204 |

0 |

100 |

|

Итого |

93293 |

100292 |

113895 |

111870 |

100 |

100 |

100 |

100 |

18577 |

119,91 |

Исходя из данных таблицы видно, что основные средства в 2015 году увеличились на 19,91 % по сравнению с 2012 годом, что объясняется увеличением основных средств по всем видам за исключением: продуктивного скота и производственного и хозяйственного инвентаря, их стоимость сократилась на 101 и 92 тыс. руб.

Для учета структуры основных средств также следует произвести анализ активной и пассивной частей основных средств.

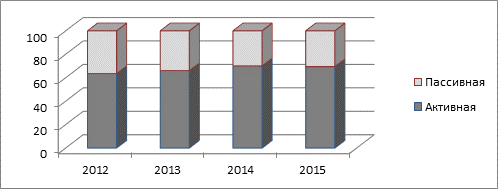

Рисунок 1. Доля активной и пассивной частей основных средств на начало года, тыс. руб.

Исходя из диаграммы видно, что идет увеличение доли активной части основных средств и снижение пассивной части. В свою очередь, это способствует повышению выпуска продукции и экономической эффективности деятельности предприятия.

Эффективность использования основных средств во многом зависит от их технического состояния. Для характеристики технического состояния и движения основных средств используются такие показатели, как коэффициент годности и износа, коэффициент обновления и выбытия.

Таблица 2.

Динамика движения и состояния основных средств, (тыс. руб.)

|

Показатель |

Годы |

Изменения 2015 к 2012 |

||||

|

2012 |

2013 |

2014 |

2015 |

Абсолютные, ± |

Темп роста, % |

|

|

Наличие основных средств на начало года |

93293 |

100292 |

113895 |

111870 |

18577 |

119,913 |

|

Поступило (введено) основных средств |

11014 |

14371 |

3124 |

3687 |

-7327 |

33,476 |

|

Выбыло основных средств |

4015 |

768 |

5149 |

6447 |

2432 |

160,573 |

|

Наличие основных средств на конец года |

100292 |

113895 |

111870 |

109110 |

8818 |

108,792 |

|

Амортизация основных средств |

||||||

|

-на начало года |

16486 |

24236 |

33729 |

41412 |

24926 |

251,195 |

|

-на конец года |

24236 |

33729 |

41412 |

47830 |

23594 |

197,351 |

|

Коэффициент обновления, руб./руб. |

0,109819 |

0,126178 |

0,027925 |

0,033792 |

-0,076 |

30,77 |

|

Коэффициент интенсивности основных средств, руб./руб. |

0,364536 |

0,053441 |

1,64821 |

1,74858 |

1,3843 |

479,672 |

|

Коэффициент выбытия, руб./руб. |

0,043036 |

0,007658 |

0,04521 |

0,05763 |

0,0146 |

133,911 |

|

Коэффициент прироста, руб./руб. |

0,069786 |

0,119435 |

-0,0181 |

-0,0253 |

-0,095 |

-36,247 |

|

Коэффициент износа основных средств, руб./руб. |

||||||

|

-на начало года |

0,176712 |

0,241654 |

0,29614 |

0,37018 |

0,194 |

209,482 |

|

-на конец года |

0,259784 |

0,336308 |

0,3636 |

0,42755 |

0,168 |

164,579 |

|

Коэффициент годности основных средств, руб./руб. |

||||||

|

-на начало года |

0,823288 |

0,758346 |

0,70386 |

0,62982 |

-0,194 |

76,501 |

|

-на конец года |

0,740216 |

0,663692 |

0,6364 |

0,57245 |

-0,168 |

77,336 |

Анализ коэффициента обновления показывает, что степень обновления основных средств в течение анализируемого периода является незначительной, на 2015 год он составляет 0,033, т.е. было введено в эксплуатацию 3,3% основных средств. Коэффициент выбытия превышает коэффициент обновления, что свидетельствует об отсутствии технического перевооружения предприятия.

За анализируемый период наблюдается увеличение коэффициента интенсивности основных средств, это происходит за счет роста выбывших основных средств и сокращения поступивших. Значит, на предприятии происходит сокращение сроков эксплуатации средств и ликвидация объектов.

Исходя из данных таблицы, за анализируемый период на предприятии происходит рост коэффициента износа и снижение коэффициента годности, это говорит о том, что степень изношенности основных средств увеличивается, а значит, снижается уровень технического состояния предприятия.

Интенсивность и эффективность основных средств определяет финансовое состояние предприятия. Обобщающими показателями использования основных средств в производстве являются фондоотдача, фондоемкость, фондовооруженность труда и фондорентабельность.

Таблица 3.

Обеспеченность предприятия основными средствами и эффективность их использования

|

Показатель |

Годы |

Изменения 2015 к 2012 |

||||

|

2012 |

2013 |

2014 |

2015 |

Абсолютные, ± |

Темп роста, % |

|

|

Среднегодовая стоимость основных средств, тыс. руб. |

96792,5 |

107093,5 |

112882,5 |

110490 |

13697,5 |

114,151 |

|

Среднегодовая численность работников, занятых в сельскохозяйственном производстве, чел |

31 |

29 |

28 |

24 |

-7 |

77,419 |

|

Площадь сельскохозяйственных угодий, га |

938 |

938 |

938 |

938 |

0 |

100 |

|

Выручка, тыс. руб. |

24089 |

21400 |

21670 |

25459 |

1370 |

105,687 |

|

Прибыль до налогообложения, тыс. руб. |

5525 |

-13281 |

-6418 |

2164 |

-3361 |

39,167 |

|

Фондообеспеченность на 100 га сельскохозяйственных угодий, руб. |

10319,03 |

11417,217 |

12034,38 |

11779,32 |

1460,28 |

114,151 |

|

Фондовооруженность труда на 1 работника, руб.

|

3122,339 |

3692,879 |

4031,518 |

4603,75 |

1481,41 |

147,446 |

|

Производительность труда, руб. |

777,065 |

737,931 |

773,929 |

1060,792 |

283,727 |

136,513 |

|

Фондоотдача, руб. |

0,249 |

0,2 |

0,192 |

0,23 |

-0,018 |

92,585 |

|

Фондоемкость, руб. |

4,018 |

5,004 |

5,209 |

4,34 |

0,322 |

108,009 |

Анализ эффективности использования основных средств показывает, что фондоотдача в 2015 году ниже, чем в 2012 году, но выше, чем в 2013 и 2014 годах. Следовательно, в 2015 году идет больше отдачи от использования каждого рубля, затраченного на основные средства, чем в 2013 и 2014 годах.

Успешное функционирование предприятия зависит от того, насколько полно реализуются основные средства. Эффективное использование основных фондов тесно связано с повышением качества выпускаемой продукции, т.к. в условиях рыночной конкуренции быстрее реализуется и пользуется спросом высококачественная продукция. Исходя, из проведенного выше анализа можно сказать, что организации необходимо осуществить комплекс мероприятий по обеспечению более высокой эффективности использования основных средств, что можно сделать путем увеличения выпуска производства и реализации продукции, ввода в действие нового оборудования и т.д.

Список литературы:

1. Гражданскина Е. В. Экономика малого предприятия / Издательство: ГроссМедиа, 2008 / РОСБУХ, 2008 – 54 с.

2. Годовые отчеты организации ООО «Аврора» (2012 – 2015 г.)

3. Любушин Н.П. Экономический анализ: учебное пособие для студентов вузов/ Н.П. Любушин. – М.: ЮНИТА-ДАНА, 2007. – с. 155–177