Статья:

Особенности франчайзинга как способа начала бизнеса: финансовый аспект

Секция: Экономика

Выходные данные

Сидорова В.С. Особенности франчайзинга как способа начала бизнеса: финансовый аспект // Общественные и экономические науки. Студенческий научный форум: электр. сб. ст. по мат. XII междунар. студ. науч.-практ. конф. № 1(12). URL: https://nauchforum.ru/archive/SNF_social/1(12).pdf (дата обращения: 28.07.2026)

Лауреаты определены. Конференция завершена

Эта статья набрала 0 голосов

Мне нравится0

Дипломы

лауреатов

лауреатов

Сертификаты

участников

участников

Дипломы

лауреатов

лауреатов

Сертификаты

участников

участников

XII Студенческая международная научно-практическая конференция «Общественные и экономические науки. Студенческий научный форум»

Особенности франчайзинга как способа начала бизнеса: финансовый аспект

Сидорова Валентина Сергеевна

студент, Нефтекамский филиал Башкирского государственного университета, РФ, г. Нефтекамск

Ахунов Артур Равилевич

научный руководитель, канд. геогр. наук, доцент, Башкирский государственный университет, РФ, г. Нефтекамск

Для начала собственного дела начинающие предприниматели могут использовать один из трех способов: создать свой бизнес «с нуля», купить готовый бизнес и начать бизнес под уже известной торговой маркой на основе заключения франчайзингового договора. Последний из способов позволяет минимизировать предпринимательский риск посредством сотрудничества с опытным партнером.

Договор франчайзинга заключается на возмездной основе и накладывает на франчайзи определенные финансовые обязательства. Также создание франчайзингового предприятия является реализацией инвестиционного проекта, так как франчайзи осуществляет вложение средств с целью получения отдачи от них в виде будущих денежных поступлений и требует оценки экономической эффективности создания и деятельности данного предприятия. В данной статье будут рассмотрены финансово-экономические основы франчайзинга как способа начала нового бизнеса.

В российском законодательстве отсутствует понятие «договора франчайзинга», эти отношения регулируются «договором коммерческой концессии», положения которого представлены в главе 54 Гражданского кодекса РФ. Согласно данному договору франчайзи получает от франчайзера (правообладателя) использовать в своей предпринимательской деятельности комплекс исключительных прав на товарный знак, ноу-хау, деловой репутации, коммерческого опыта [1, ст. 1027].

Также обязательным условием заключения договора является его государственная регистрация в федеральном органе исполнительной власти по интеллектуальной собственности (на сегодняшний день Роспатенте) в письменной форме [1, ст. 1028].

Заключение договора франчайзинга ставит репутацию франчайзера в зависимость от успешной работы франчайзи и обусловливает заинтересованность в эффективном функционировании каждого из предприятий его франчайзи. Поэтому в целях содействия успеха франчайзинговых предприятий франчайзер предоставляет им комплекс услуг, включающих обучение сотрудников франчайзи, консультационная поддержка по техническим организационным вопросам и вопросам управления, маркетинговая поддержка (продвижение продукции, реклама, проведение маркетинговых исследований), помощь в получении (аренде) земельного участка, проектировании, строительстве и дизайне помещений, участие в переговорах с поставщиками оборудования, материалов, товаров.

Еще одной особенностью организации бизнеса на основе договора франчайзинга 100% участие франчайзи в уставном капитале – франчайзинговое предприятие является собственностью франчайзи. Но в то же время, свобода принятия решений франчайзи по отдельным вопросам ограничивается франчайзером (например, оформления интерьера помещений, ассортиметной политики, режима работы).

Форма вознаграждения правообладателя по договору коммерческой концессии также регламентируется ГК РФ. В соответствии со ст. 1030 Гражданского кодекса РФ формами вознаграждения могут быть:

- фиксированные разовые и (или) периодические платежи;

- отчисления от выручки;

- наценки на оптовую цену продукции, передаваемой для перепродажи;

- другие, предусмотренные договором.

В экономической литературе уделяется внимание первым двум формам

вознаграждений франчайзера (видам франчайзинговых платежей):

- первоначальному (одноразовому, паушальному, первоначальному вступительному) платежу – фиксированной сумме, выплачиваемой франчайзи франчайзеру при заключении договора франчайзинга;

- периодическим платежам (называемым роялти) – периодическим выплатам, осуществляемым в течение всего срока действия договора франчайзинга.

Первый платеж – паушальный взнос (платеж) называют в литературе ценой франшизы. Паушальный взнос рассчитывается из затрат, необходимых для выхода нового предприятия на рынок. Единой схемы расчета паушального платежа не существует: каждый франчайзер регулирует его уровень исходя из следующих факторов: известности бренда франчайзера, величины вложений со стороны франчайзера в свой бизнес, оказываемой помощи франчайзи и др. [2].

Автор Степанчук А.А. в своей статье предлагает в целях исключения разногласий сторон и обоснованности оценки стоимости франшизы (расчета суммы паушального платежа) использовать два метода, представленные в таблице 1.

Таблица 1

Методы расчета стоимости франшизы [4]

|

Виды методов |

Расчетные формулы |

|

Метод роялти |

где PV – текущая стоимость франшизы; Vt – планируемый ежегодный объем продаж франчайзи; Rt –ставка роялти; i – ставка дисконтирования; t – номер периода времени (года). |

|

Метод избыточных прибылей |

Сф = СБДП - СБИП где Сф – стоимость франшизы (нематериальных активов); СБДП – оценка стоимости бизнеса на основе доходного подхода; СБИП – оценка стоимости бизнеса по материальным активам (всем активам, кроме франшизы) на основе имущественного подхода. СБДП = Dср / k где Dср – средние за период стабилизированные доходы от бизнеса (прогнозная чистая прибыль в третий год реализации); k – ставка капитализации. СБИП = К*(1 + r)t где К – капитальные вложения в развитие бизнеса; r – процентная ставка (ставка дисконтирования); t – количество лет, за которые производится пересчет величины капитальных вложений. |

Равновесное соотношение цены покупки и продажи франшизы определяется на основе расчетов по двум методикам.

Роялти в франшизе – это регулярные взносы за использование авторского права франчайзера. Величина роялти обычно измеряется в % и зависит от следующих факторов: набора дополнительных услуг, предоставляемых франчайзером; величины объемов продаж франчайзи; необходимость компенсации затрат франчайзера.

Обзор литературы показал, что существуют следующие варианты определения роялти:

- процент от оборота – в зависимости от сферы, направления работы, типа франшизы роялти составляет от 0,5 до 15% от фактической выручки:

- процент от прибыли франчайзи;

- фиксированная сумма, определяемая на основе прогноза хозяйственной деятельности франчайзи;

- средняя ставка, формируемая эмпирически на основе среднего показателя заключенных лицензионных сделок для конкретного вида деятельности. Эта методика используют крупными компаниями, работающими в сфере франчайзинга;

- в виде наценки на оптовую цену товаров – разницы между ценой реализации товаров франчайзи и ценой закупки у франчайзера [3; 6].

Сравнительная характеристика методов расчета роялти проведена автором Н.К. Рожковой и представлена в таблице 2.

Таблица 2

Обзор методик расчета роялти [3]

|

Авторы методик |

Методика расчета роялти |

|

Г.Г. Азгальцев и Н.Н. Карпова |

Стандартные ставки корректируются с учетом условий следующих факторов: – юридического (объема передаваемых прав, территории и срока действия договора); – условий договора; – экономических (размера необходимых инвестиций, объема производства франчайзи, передаваемой интеллектуальной собственности и др.) |

|

А.С. Евдокименко |

Ставка роялти определяется о формуле:

где NPV – чистый дисконтированный доход от реализации проекта (использования франшизы); R – сумма дисконтированных поступлений по проекту |

|

О.В. Новосельцева |

где Рдоп – дополнительная рентабельность, полученная в результате использования франшизы; d – доля франчайзера в дополнительной прибыли франчайзи; Ро – рентабельность производства по франшизе. |

Так как единого подхода не существует, необходимо при определении роялти учитывать следующие два условия:

- равновесие интересов франчайзера и франчайзи, которое выражается в том, что минимальный доход по договору франчайзинга должен соответствовать минимальному доходу каждой из сторон договора в результате альтернативного вложения своих финансовых средств;

- экономические условия (см. табл. 2), влияющие на доходность франшизы.

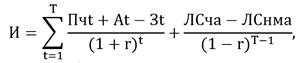

Одним из самых важных аспектов при намерении франчайзи вступить в отношения франчайзинга является оценка экономической эффективности создания и деятельности франчайзингового предприятия. Для этого используется расчет:

- показателя интегральной приведенной стоимости инвестиционного проекта создания и деятельности франчайзингового предприятия по формуле [2]:

где Пчt – чистая прибыль франчайзи в году t;

Аt – амортизационные отчисления в году t;

Зt – инвестиционные затраты на создание и развитие франчайзингового

предприятия в году t;

ЛСча – ликвидационная стоимость чистых активов франчайзингового предприятия на момент окончания срока действия франчайзингового договора;

ЛСнма – ликвидационная стоимость права пользования объектами интеллектуальной собственности франчайзера на момент окончания срока действия франчайзингового договора;

r – ставка дисконтирования;

Т – срок действия договора франчайзинга

- индекс доходности проекта создания и деятельности франчайзингового предприятия по формуле [2]:

Если величина интегральной приведенной стоимости инвестиционного проекта положительна, то он признается эффективным.

Если индекс доходности равен или больше единицы (I ≥ 1), то проект считается эффективным, а если меньше – неэффективным.

Инвестиционные затраты франчайзи включают сумму средств в создание и развитие франчайзингового предприятия по критериям франчайзера, первоначальный (паушальный) платеж.

Чистая прибыль франчайзи определяется аналогично любым коммерческим предприятиям, но при этом необходимо учесть периодические платежи в пользу франчайзера.

Осуществляя капитальные вложения в создание и развитие франчайзингового предприятия, франчайзи является его собственником и после окончания срока действия договора франчайзинга активы остаются в собственности франчайзи, поэтому к денежным поступлениям франчайзи будет относиться и ликвидационная стоимость произведенных франчайзи капитальных вложений.

Таким образом, планируя открывать франчайзинговое предприятие, франчайзи необходимо определить основные финансовые параметры франчайзингового проекта: доходы от реализации франчайзингового проекта, расходы и эффективность франчайзингового проекта.

Список литературы:

1 Гражданский кодекс Российской Федерации (с изменениями и дополнениями от 22.06.2017) [Электронный ресурс] // справ.-правовая система «КонсультантПлюс». – URL: http://www.consultant.ru/document/cons_doc_LAW_5142/ (дата обращения: 22.12.2018)

2 Кузьмин О.Е. Франчайзинг: учебное пособие [Электронный ресурс]. – Режим доступа: https://studbooks.net/18248/ekonomika/franchayzing (дата обращения: 23.12.2018)

3 Рожкова Н.К. Выбор метода расчета величины ставки роялти по франчайзинговому договору [Электронный ресурс] // Научная электронная библиотека «Киберленинка». – Режим доступа: https://cyberleninka.ru/article/n/vybor-metoda-rascheta-velichiny-stavki-royalti-po-franchayzingovomu-dogovoru (дата обращения: 24.12.2018)

4 Степанчук А.А. Франчайзер и франчайзи: гармония или конфликт интересов [Электронный ресурс]. // Экономический Портал. – URL: http://institutiones.com/general/2843-franchaizer-franchaizi.html (дата обращения: 22.12.2018)

5 Степанчук А.А. Франчайзинг как форма начала бизнеса: плюсы и минусы решений о приобретении франшизы // Современный менеджмент: проблемы и перспективы: матер. Междунар. науч.-практ. конф. – СПб.: Культ-информ-пресс, 2015. – С. 285-289.

6 Что и сколько франчайзи платит по франшизе [Электронный ресурс]. – Режим доступа: http://biznesogolik.ru/platezhi-franchajzi/ (дата обращения: 23.12.2018)